Les actions européennes ont gagné en attrait, Athènes et ses créanciers progressant désormais sur la voie d’un nouveau plan de sauvetage qui devrait permettre le maintien de la Grèce au sein de la zone euro. Avec la levée des incertitudes liées à la situation grecque, les perspectives pour la région se sont éclaircies et les valorisations sont revenues à des niveaux plus raisonnables après la correction accusée ces derniers mois.

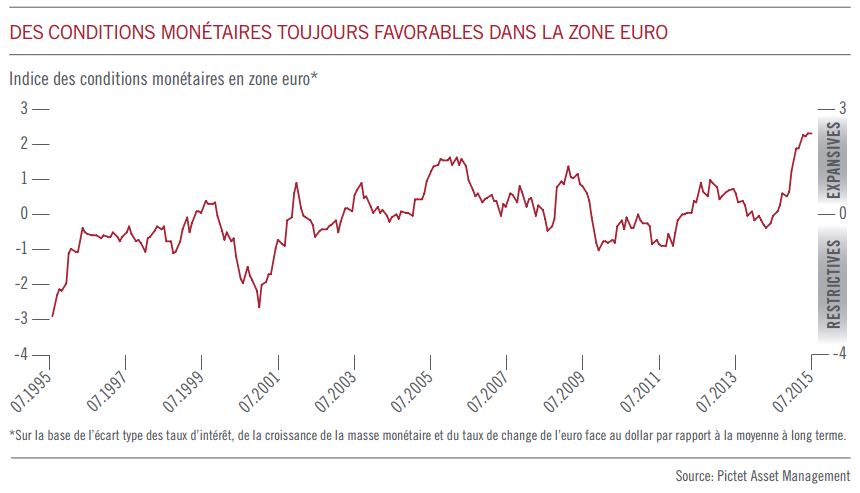

La croissance économique, tirée par le redressement des pays fortement endettés comme l’Espagne et l’Italie en contrepoids de la mollesse de l’Allemagne, est robuste. Cet environnement est porteur pour les bénéfices des entreprises dans la zone euro. Les attentes tablent sur une progression des profits de 7,7% cette année, mais nos modèles suggèrent une accélération plus forte encore. La reprise tient en grande partie aux dépenses soutenues des ménages, reflet d’un regain de confiance des consommateurs. Du côté des entreprises, l’augmentation des dépenses demeure timide, mais la dernière enquête de la Banque centrale européenne relative aux prêts bancaires est encourageante, puisqu’elle témoigne d’un assouplissement continu des conditions de crédit aux entreprises et montre que 13% nets des banques ont annoncé une augmentation de la demande de prêts dans ce segment, contre 1% au trimestre précédent. Selon l’indicateur des conditions monétaires que nous avons développé en interne, les conditions de crédit dans la zone euro ont atteint leur niveau le plus favorable en 20 ans (voir graphique). Autant de progrès semblant indiquer que les mesures de détente monétaire de la BCE portent leurs fruits.

Les signaux relatifs à l’évolution des actions japonaises à court terme sont devenus plus mitigés. L’impact des injections de liquidités de la Banque du Japon semble se dissiper et les exportations fléchissent. Les tendances structurelles favorables continuent néanmoins de dessiner des perspectives bénéficiaires positives à long terme pour les entreprises nippones. Les mesures de réforme mises en œuvre par le Premier ministre Shinzo Abe, visant une amélioration de la gouvernance des entreprises et une meilleure rémunération des actionnaires, pourraient se traduire par une meilleure rentabilité des fonds propres dans le pays.

L’exposition aux actions de la région Pacifique hors Japon a été réduite à souspondérée, les grandes plate-formes d’exportation asiatiques souffrant du ralentissement de l’économie chinoise.

Dans l’ensemble, les marchés émergents affichent des valorisations attrayantes, mais la détérioration de la croissance bénéficiaire – à l’origine de la rétrogradation de la classe d’actifs à sous-pondérée le mois dernier – demeure préoccupante. Le probable relèvement des taux d’intérêt américains en septembre ou octobre prochain renforce également la perspective d’une volatilité accrue des actions émergentes.

Au x Etats-Unis, la dynamique économique continue de s’accélérer et offre aux entreprises américaines un environnement porteur. Plus de 70% des sociétés ayant publié leurs résultats pour le deuxième trimestre ont dépassé les attentes du consensus. Les prévisions de bénéfices se sont en revanche révélées plus timides. A cet égard, les prévisions du consensus pour l’année demeurent inchangées, à 1% pour 2015 et 17% pour 2016.

Cette accélération semble d’ores et déjà prise en compte et une valorisation de 17,9x les bénéfices à 12 mois – ou un ratio cours/valeur comptable de 2,7 – fait des actions américaines la classe d’actifs la plus chère selon notre analyse en termes géographiques.

En outre, les sociétés américaines pourraient avoir du mal à accroître leurs profits à moyen terme, sous les effets conjugués de marges bénéficiaires historiquement élevées et d’un dollar fort. Nous continuons par conséquent de souspondérer les Etats-Unis.

Au sein de notre allocation sectorielle, nous avons réduit la surpondération de longue date des secteurs les plus exposés au cycle économique, afin de refléter la récente faiblesse de l’activité manufacturière à l’échelle mondiale. Les valeurs industrielles, deuxième secteur le plus cher selon notre analyse, ont été ramenées à une exposition neutre. Ce changement d’allocation a été compensé par un relèvement des télécommunications, secteur présentant des valorisations attrayantes et peu investi. Sur le long terme, nous continuons de penser que les valeurs cycliques offrent un potentiel supérieur.