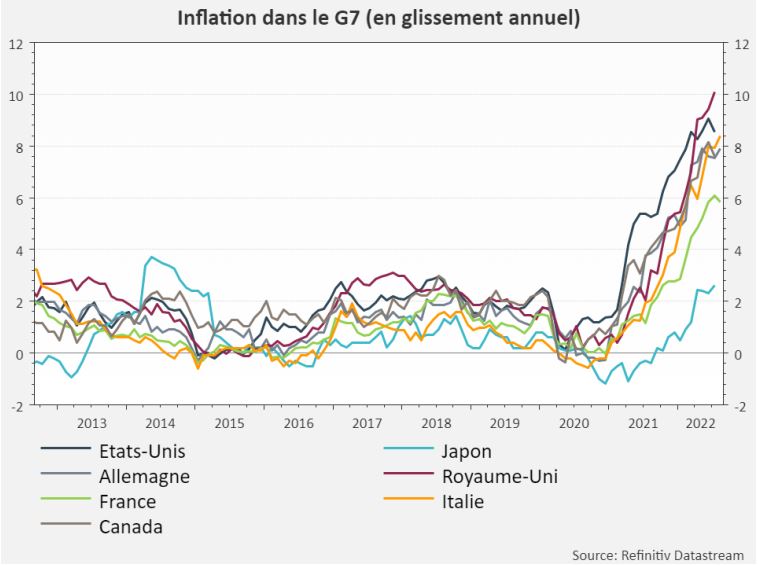

OÙ EN SOMMES-NOUS DE LA DYNAMIQUE DE L’INFLATION AUJOURD’HUI À TRAVERS LE MONDE ?

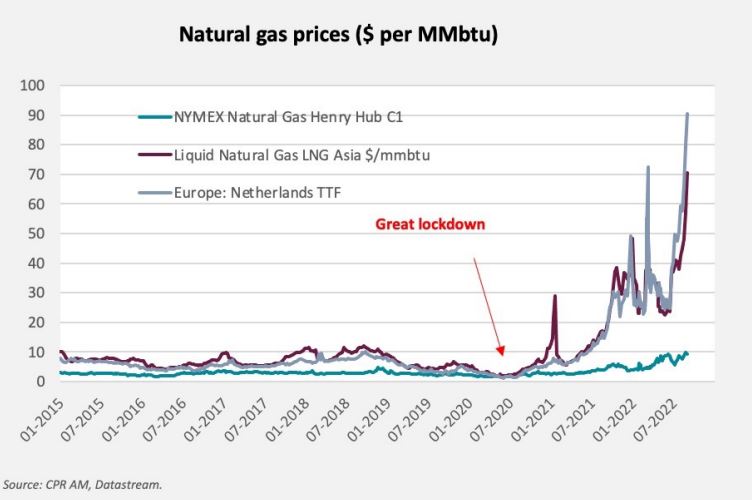

Les données d’inflation pour les mois de juillet et août ont signalé le début du ralentissement de l’inflation totale et de l’inflation sous-jacente aux États-Unis et au Canada mais une poursuite de l’accélération dans les autres pays du G7. L’Asie, qui a longtemps semblé échapper à la vague inflationniste, a connu une accélération des prix à la consommation à l’été, portée par les prix alimentaires et les prix de l’énergie. Le pic d’inflation est encore loin d’être atteint en Europe notamment du fait des prix de l’énergie qui ont touché de nouveaux records cet été. Même si les objectifs de stockage de gaz de l’Union européenne (atteindre 80 % des capacités au 1er novembre 2022) sont atteints avec plusieurs semaines d’avance, la menace d’un arrêt total des approvisionnements russes continue de maintenir une pression haussière sur les prix. Cela se répercute sur les prix de gros de l’électricité qui ont dépassé les 500 €/MWh sur le marché européen soit, plus de 10 fois leur niveau historique moyen. La concurrence pour l’approvisionnement en gaz naturel liquéfié entre l’Asie et l’Europe a conduit à une hausse des tarifs du gaz et de l’électricité en Asie et dans une moindre mesure aux États-Unis. Les futures à 12 mois sur les marchés du gaz et de l’électricité ont atteint des niveaux records, ce qui traduit le risque que ce choc énergétique persiste de façon durable. Les cours des métaux, du pétrole, des engrais ou des biens alimentaires connaissent une baisse après le pic atteint au printemps 2022 mais restent néanmoins sur des niveaux très élevés.

EN CONSÉQUENCE, QUELLES SONT LES ANTICIPATIONS DE MARCHÉ ET LES RÉACTIONS DES BANQUES CENTRALES ?

Au cours de l’été, l’inversion de la courbe des taux américains s’est accentuée, l’écart entre les taux 2 ans et 10 ans atteignant -50 pb. Les anticipations de marché sur les Fed funds signalent une hausse des taux directeurs jusqu’au début 2023 puis une stabilisation au premier semestre, avant une baisse provoquée par une récession. Le sentiment dominant est que des hausses de taux et l’inflation élevée provoqueront une dégradation de la croissance et du marché du travail et amèneront la Fed à arrêter rapidement le mouvement de durcissement de sa politique monétaire. Pourtant, les membres de la Fed ont martelé au cours de l’été leur détermination à lutter contre l’inflation élevée, quitte à provoquer une récession, et ont démenti un mouvement de pause dans le durcissement monétaire intervenant si tôt. Ils estiment qu’il faudra que la baisse de l’inflation soit durablement établie pour que la pause puisse intervenir. Jerome Powell a rappelé, lors du symposium de Jackson Hole fin août, cette détermination à agir jusqu’à ce que « le job soit fait ».

En Europe, la BCE a effectué sa première hausse de taux depuis 2011, portant ainsi son taux de dépôt à 0 fin juillet. Le discours d’Isabel Schnabel lors de la conférence des banquiers centraux fin août a également affirmé la détermination de la BCE à poursuivre son mouvement de hausse des taux directeurs alors que l’inflation a atteint 9,1 % en août 2022 dans la zone euro. François Villeroy de Galhau, le gouverneur de la Banque de France, évoquait l’atteinte du taux neutre autour de 1,5 % avant la fin de l’année.

La Chine connait de son côté un net ralentissement de l’activité à l’été avec les fermetures d’usines et de ports liées au Covid, aux pénuries d’énergie du fait de vagues de chaleur exceptionnelles et toujours les difficultés du secteur immobilier. Dans ce cadre, les autorités ont annoncé un plan de soutien budgétaire et la PBOC a procédé à plusieurs baisses de taux surprises à contrecourant de la plupart des banques centrales.

NOUS COMMENÇONS À OBSERVER UN TASSEMENT DE LA DEMANDE, QUE FAUT-IL CRAINDRE PROCHAINEMENT ?

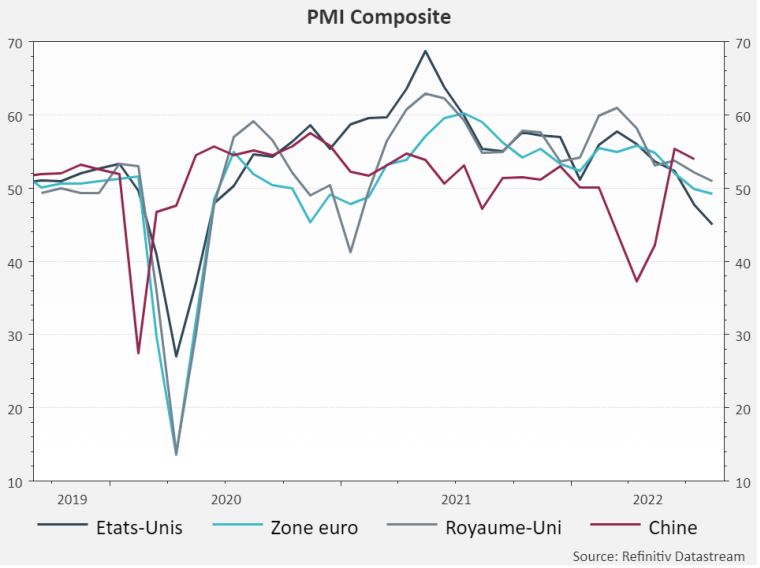

Les enquêtes de conjoncture de juillet et août signalent un ralentissement de la conjoncture partout dans le monde même si cela est moins marqué dans les services que dans l’industrie. La composante « nouvelles commandes » montre un ralentissement de la demande et les stocks de produits finis atteignent des niveaux élevés proches des pics connus post-crise de 2008.

Les tensions sur les approvisionnements et sur les prix des intrants sont moins marquées. Après un été favorable aux dépenses de services, il faudra suivre l’évolution de la demande et les niveaux de stocks. Elles pourraient signaler un retournement de la conjoncture et impacter négativement les marges des sociétés qui demeurent pour l’instant sur des niveaux élevés.

La visibilité sur l’évolution de la conjoncture apparaît particulièrement limitée en cette rentrée 2022 à l’inverse de la détermination des banques centrales à remplir leur mandat. Enfin, la rentrée s’accompagne d’un calendrier politique chargé : en Europe, avec un nouveau premier ministre au Royaume-Uni et des élections générales en Italie le 25 septembre, aux États-Unis avec les élections de mi-mandat et en Chine avec la tenue du 20ème congrès du Parti communiste chinois mi-octobre.