Si nous nous attendions à ce que la livre sterling soit soumise à des pressions extrêmes sur fond de fuite des investisseurs mondiaux, la monnaie a subi une dévaluation plus importante encore que ce que les analystes ne pensaient, et qui devrait selon nous se poursuivre jusqu’à un niveau de 1,10 USD pour 1 GBP l’année prochaine. Revers de la médaille, les marchés des actions et des obligations ont signé des performances supérieures aux prévisions, en grande partie grâce aux vastes mesures d’assouplissement quantitatif et autres interventions des banques centrales, notamment de la part de la Banque d’Angleterre et de la Banque centrale européenne.

Mais comme je l’ai dit le mois dernier, les investisseurs craignent de plus en plus que la théorie sous-jacente à l’intervention des banques centrales ne cadre pas avec la réalité, en cela que les mesures de relance monétaire actuelles feraient autant de bien que de mal aux marchés. Ce qui ne fait aucun doute à cet égard, c’est qu’elles ne dopent guère la croissance de la productivité. Dans ce contexte, une hausse de l’inflation et des taux d’intérêt pourrait avoir un impact significatif sur les actifs risqués, étant donné que la pénurie de rendements a poussé les investisseurs vers d’autres segments, à l’affût de la moindre opportunité.

Les banques centrales ont véritablement molletonné ce qui, à première vue, ressemble à des actifs risqués très onéreux grâce à leur rhétorique extrêmement rassurante, soutenant ainsi les valorisations et nous permettant de nous en sortir dans un environnement macroéconomique et géopolitique éprouvant. Les gens se sont ainsi habitués à trouver des excuses à ce qui ressemble à des valorisations onéreuses, tant en termes absolus qu’historiques, en faisant systématiquement référence au marché obligataire.

Ce raisonnement me semble quelque peu fragile, et si l’on ajoute à cela la prise de conscience selon laquelle la politique monétaire a autant de bons que de mauvais côtés ainsi que les tensions socioéconomiques à l’échelle mondiale, alors nul doute que le besoin d’une réponse budgétaire se fait de plus en plus pressant.

Aux Etats-Unis, les élections présidentielles se rapprochent à grands pas et les deux partis semblent, d’un point de vue historique, particulièrement friands de mesures budgétaires. Celles-ci ne devraient cependant pas se concrétiser à court terme compte tenu de la polarisation actuellement observée sur le front politique, exacerbée par une campagne électorale pour le moins clivante et fort susceptible de donner naissance à un gouvernement divisé, quel qu’en soit le vainqueur. La prochaine Déclaration d’automne pourrait laisser entrevoir la perspective de politiques budgétaires au Royaume-Uni, où le gouvernement s’est montré quelque peu critique vis-à-vis de la politique monétaire de la Banque d’Angleterre, tandis que l’Europe et le Japon sont probablement les régions qui ont le plus besoin d’un assouplissement budgétaire. Du point de vue obligataire, les courbes de taux pourraient se pentifier sensiblement en cas de changement de cap en faveur d’un régime budgétaire.

Si notre scénario de base table sur le maintien du statu quo et une faiblesse persistante de l’inflation, de la croissance et des taux d’intérêt, nous n’excluons pas pour autant l’hypothèse d’une dislocation des marchés dans le cas où la croissance prendrait de la vitesse du fait d’un coup d’accélérateur budgétaire, où l’environnement de taux d’intérêt serait remis en question pour la même raison et où les valorisations actuelles des actifs risqués seraient contestées. Au final, tout dépendra du rythme de la hausse des rendements obligataires, le cas échéant, et du niveau qu’ils atteindront. Dans le pire des cas, il est possible que les actifs risqués constituent une source de turbulences dans les six prochains mois.

Dans la mesure où le statu quo pourrait être remis en cause par une nette accélération de l’inflation, nous nous sommes demandé si celle-ci ne faisait pas l’objet d’une trop grande complaisance. Au Royaume-Uni, les pressions inflationnistes découlant de l’affaiblissement de la livre sterling affectent indéniablement les fournisseurs et se propagent lentement mais sûrement aux distributeurs, tandis que la hausse des prix à la consommation a déjà dépassé les prévisions des analystes en septembre. Outre-Atlantique, on observe actuellement de légères pressions stagflationnistes, sur fond de croissance stable voire en baisse et de pressions sur les prix découlant de la hausse des coûts de main-d’œuvre et de puissants effets de base susceptibles de donner lieu à une accélération de l’inflation globale à 2% d’ici la fin de l’année. La Fed pourrait dès lors se sentir pousser des ailes et relever ses taux en décembre, avec à la clé une volatilité accrue pour les actifs risqués.

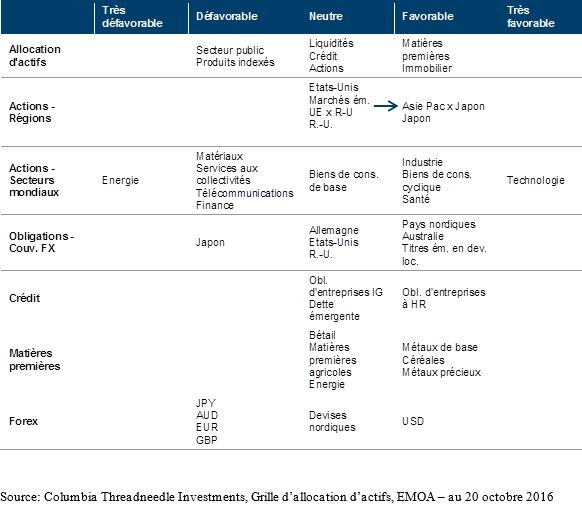

Positionnement dans les portefeuilles

Dans ce contexte, nous conservons un positionnement neutre et prudent à l’égard des actions. Cela dit, il existe des opportunités, notamment au niveau des actions d’Asie émergente. La région se caractérise en effet par des perspectives de croissance plus stables et plus prometteuses, la plupart des économies émergentes s’étant adaptées au ralentissement du commerce, ainsi que par une certaine marge de manœuvre en matière de soutien monétaire et budgétaire local, l’atténuation des craintes entourant la Chine et l’augmentation des flux de capitaux. Enfin, les valorisations y sont attrayantes dans la mesure où les bénéfices sont étayés par les facteurs susmentionnés et où les prévisions de ventes s’inscrivent en hausse dans 60% des pays asiatiques. Nous entrevoyons dès lors des opportunités parmi les entreprises des marchés émergents asiatiques à forte croissance et à rendement élevé, mais n’oublions pas pour autant les risques inhérents à un relèvement des taux d’intérêt aux Etats-Unis et à l’impact du billet vert.

Voilà qui conclut mon dernier point avant les élections américaines. Quelle qu’en soit l’issue, l’histoire nous montre que l’entrée en fonction d’un nouveau président s’accompagne généralement d’une forte correction des actions, mais que le marché ne tarde pas à retrouver le statu quo. Il est toutefois préoccupant de constater que les marchés et la volatilité ne semblent pas intégrer l’hypothèse d’une victoire de Donald Trump, ce qui pourrait constituer un risque si ce dernier venait à l’emporter contre toute attente.