Les valorisations des actions sont devenues une préoccupation majeure après que les principaux indices ont franchi de nouveaux records. La volatilité qui a affecté les marchés la semaine dernière, conséquence de facteurs essentiellement techniques, n’a fait qu’accroître cette inquiétude. Pourtant, dans leur ensemble, les valorisations des actifs risqués ne nous paraissent pas excessives, et les taux d’intérêt bas, ainsi qu’un redémarrage économique favorisé par le déploiement de la vaccination, devraient même les soutenir au cours des six à douze prochains mois.

Juger de la valorisation des actions peut s’avérer un exercice difficile. Des changements structurels, tels qu’une baisse durable des taux d’intérêt, rendent plus ardue l’interprétation des indicateurs traditionnels comme le ratio cours / bénéfices.

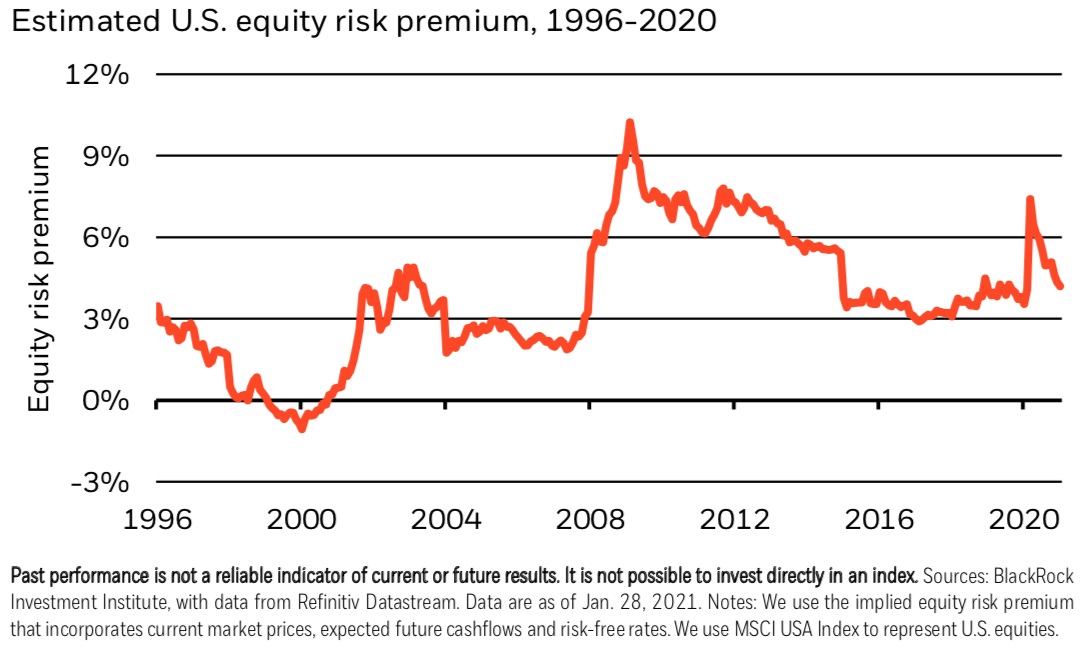

La question qu’il faut toujours se poser, c’est de savoir si les investisseurs sont correctement rétribués du risque supplémentaire qu’ils prennent en détenant des actions, une fois la faiblesse des taux d’intérêt actuels prise en compte. C’est pourquoi nous préférons fonder notre appréciation des valorisations sur la performance attendue des actions par rapport au taux sans risque ; et, sur cette base, le comportement du marché américain ne nous semble pas excessif, comme le montre le graphique ci-dessus. Cette approche nous permet de juger des valorisations dans différents environnements de taux d’intérêt, bien que cet indicateur dépend fortement de la qualité des hypothèses qui le sous-tendent. Notre thème d’un nouveau régime nominal suggère que les taux resteront bas dans un contexte de renforcement de la croissance et de hausse de l’inflation, car les banques centrales empêcheront que les taux nominaux augmentent exagérément. Les rendements « réels », ou corrigés de l’inflation, devraient de fait rester négatifs, et les actifs risqués en bénéficier. Toutefois, si les taux devaient revenir à leurs moyennes historiques, les valorisations sembleraient alors en effet beaucoup plus chères.

Mercredi dernier, l’indice S&P 500 a enregistré sa plus forte baisse en une journée de ces trois derniers mois. Les cours d’un petit groupe de titres, qui sont la cible régulière des vendeurs à découvert, ont enregistré de fortes variations, provoquant un mouvement technique de rachat de shorts qui a perturbé le marché. La hausse spectaculaire des cours de ces actions a déclenché la vente forcée d’autres titres, plusieurs de ces investisseurs souhaitant couvrir leurs pertes. Il semblerait logique de s’inquiéter d’une telle exubérance du marché, notamment dans le contexte actuel, mais ces fluctuations nous paraissent des cas isolés, qui doivent leur survenance aux facteurs techniques du marché et qui ne méritent pas qu’on s’y attarde.

La vraie question à se poser est plutôt la suivante : les marchés ont-ils bondi trop loin, trop vite ? Les actions mondiales ont gagné 16 % par rapport à il y a un an – soit juste avant le début de la pandémie mondiale qui a tué plus de deux millions de personnes et provoqué une interruption de l’activité économique sans précédent.

Les valeurs du secteur des technologies ont mené la charge, l’indice Nasdaq 100 ayant augmenté de plus de 40 %. Pour autant, nous ne voyons pas ici de déconnexion, en raison de la nature et de la lisibilité mêmes de ce choc : il s’apparente en effet à une catastrophe naturelle suivie d’un redémarrage rapide de l’activité, et les pertes économiques cumulées qui en résultent sont très inférieures à celles qu’a entraînées la crise financière mondiale – un élément que les marchés ont rapidement pris en compte dans leurs perspectives. Les valorisations ne semblent donc pas excessives, comme le montre notre estimation de la rétribution de la prise de risque liée aux actions. La médaille a toutefois un revers : le redémarrage pourrait, dans sa globalité, ne pas insuffler aux actions le même élan dont elles ont bénéficié lors des reprises passées. Il faudra probablement que la croissance des bénéfices soit le principal moteur de la performance des titres, compte tenu des valorisations actuelles de ces derniers : un fort rebond des résultats des entreprises paraît toutefois possible dans le proche avenir.

Le rebond des marchés actions a de réelles implications sur les performances à long terme. Les valorisations affichées nous paraissent maintenant cohérentes au regard de nos hypothèses à long terme sur les marchés financiers, et il devrait logiquement en résulter des performances plus faibles dans le futur. C’est la raison pour laquelle nous sommes neutres à l’égard des actions sur un horizon stratégique. Qu’est-ce qui pourrait rendre cet environnement moins favorable aux actifs risqués ? Les taux pourraient par exemple grimper de façon inattendue si les acteurs du marché devaient changer leur attitude, aujourd’hui bienveillante, vis-à-vis des niveaux records atteints par la dette publique – et si les banques centrales devaient renoncer à plafonner les hausses des taux nominaux qu’elles jugeraient excessives.

Notre thème d’un nouveau régime nominal montre que ce risque est peu élevé pour l’instant ; toutefois, si la tolérance à l’égard d’un endettement (très) élevé devait se réduire, cette dynamique pourrait s’inverser à moyen terme, avec des conséquences significatives pour les marchés.

Dans l’ensemble, les valorisations des actions ne nous semblent pas excessives à l’heure actuelle ; ceci étant, la souplesse des conditions financières et les excès constatés sur quelques segments pourraient déclencher de nouvelles poussées de volatilité. Nous sommes globalement pro-risque sur une base tactique et surpondérons les actions et le crédit. Nous privilégions une approche de type « barbell » pour les actions, qui associe, d’une part, des actions de qualité pour compenser les ratés que pourraient provoquer la lenteur du déploiement vaccinal et la propagation de nouvelles souches, d’autre part, des valeurs cycliques sélectionnées pour profiter de l’amélioration induite par le redémarrage économique.