Les fluctuations des marchés actions amènent souvent les investisseurs à se demander à quel style s’exposer. Toutefois, il est impossible d’anticiper les leaderships de style et surtout à quel moment la rotation aura lieu. Au regard du temps et du coût que cette recherche nécessite, mais surtout des faibles chances de succès, il est préférable de ne même pas essayer. La bonne nouvelle est que, les investisseurs ne sont pas obligés de choisir entre Value et Growth. Au contraire, selon nous, une approche « Blend » qui combine création de valeur et anticipations de marché permettrait de tirer parti du meilleur de ces deux styles, mais aussi d’atteindre plus facilement ses objectifs d’investissement à terme.

Rien ne sert de courir…

Après des années à perdre du terrain contre les actions de type Growth, celles de type Value sont de nouveau plébiscitées. La découverte d’un vaccin anti-Covid-19, annoncée en novembre 2020 par Pfizer/BioNTech, suivie de la victoire des démocrates aux élections américaines, a entraîné une rotation vers la Value au détriment de la croissance. Les investisseurs qui étaient positionnés correctement peuvent se targuer d’avoir récemment réalisé des performances considérables. Mais d’autres ont raté ce virage. Ces deux catégories d’investisseurs sont maintenant confrontées à un dilemme : maintenir une exposition à la Value et risquer que le scénario de reflation ne dure qu’un temps pour les uns, ou rester fidèle au style croissance et pâtir d’une rotation éventuellement plus durable vers la Value pour les autres ?

Il existe toutefois une autre option offrant aux investisseurs la possibilité de se prémunir des baisses de marché tout en bénéficiant des hausses à venir. Une approche non-contrainte, opportuniste, dite « Blend », permettant de naviguer tant dans l’univers Value que Growth, pourrait être la solution.

L’approche « Blend » tend à générer des performances plus régulières et plus stables sur un cycle et ce, sans subir les fortes variations de marché que peuvent liées aux portefeuilles purement Growth ou Value.

Les stratégies Growth : entre moteurs et risques de correction

Dans un monde privé de croissance économique, les entreprises qui affichent la moindre croissance de leurs bénéfices sont rares et voient leurs cours « sur-vitaminés ». Depuis la crise de 2008, les forces désinflationnistes que sont le vieillissement de la population, la robotisation et les importantes dettes publiques se sont conjuguées pour faire baisser les taux d’intérêt dans le monde. Cela a eu pour effet d’abaisser le taux de valorisation des bénéfices futurs des entreprises. En effet, des taux d’intérêt plus bas se traduisent par des gains futurs qui valent plus aujourd’hui.

C’est un puissant moteur de performance des actions Growth qui par définition, intègrent une croissance future plus importante dans leurs modèles économiques, mais c’est aussi une source de vulnérabilité. Dans nombre de pays développés, les taux d’intérêt sont proches de zéro, voire négatifs et n’ont guère la possibilité de baisser davantage. Le principal risque est donc que la situation s’inverse. Car les taux d’intérêt sont si bas qu’une moindre hausse aurait un impact disproportionné sur les valorisations et entraînerait une chute de la valeur actuelle des bénéfices attendus.

Le problème de la soutenabilité de la croissance se pose également. La croissance ne peut pas se poursuivre indéfiniment et, inévitablement, la croissance des bénéfices ralentira à un moment donné. Plus la croissance est élevée aujourd’hui, plus la baisse pourrait être importante à l’avenir. Les actions Growth étant à des plus hauts historiques en termes de valorisation par rapport aux actions Value, il n’y a selon nous qu’une faible marge de sécurité lorsque la croissance commencera à s’estomper. Dans le cas d’entreprises en phase de croissance, mais qui ne dégagent pas encore de bénéfices réguliers, la patience des investisseurs pourrait être mise à l’épreuve.

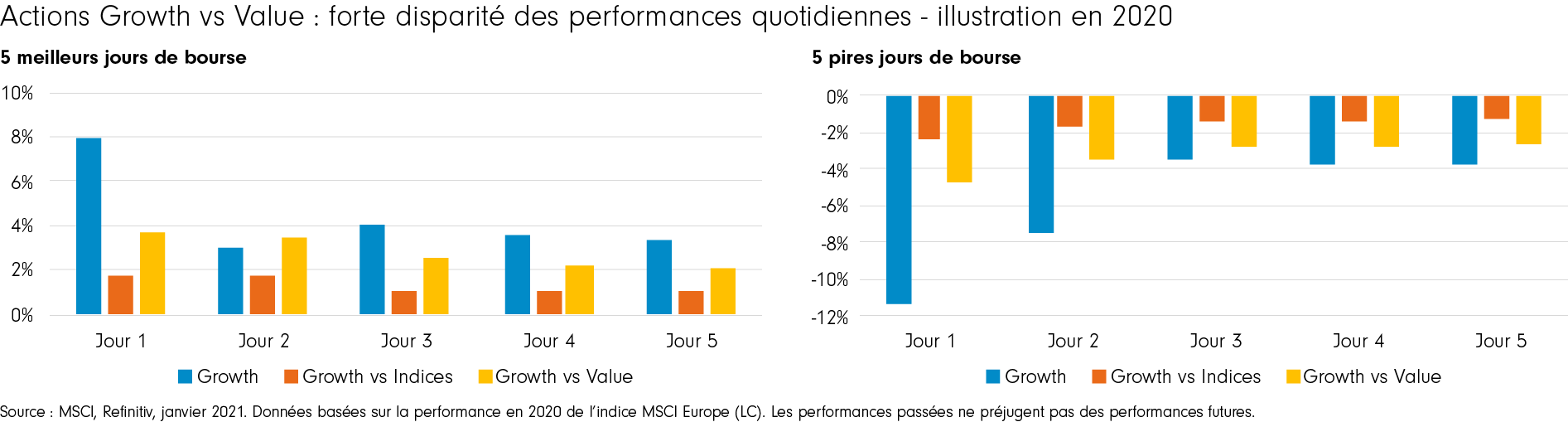

Pour toutes ces raisons - et bien qu’elles disposent de précieux atouts - les entreprises de type croissance sont généralement à la merci de fortes corrections. Cela ne fait que se confirmer depuis le mois de novembre 2020, au cours duquel les actions Growth ont enregistré des performances nettement inférieures à celles du marché pendant plusieurs jours.

Les stratégies Value : bon marché ou obsolète ?

L’approche Value est généralement définie comme la recherche d’actions moins chères que leurs secteurs ou le marché en général. C’est un pari sur le fait que si des actions sont actuellement moins chères, a priori elles reviendraient à la moyenne dans le futur, générant ainsi des profits pour les investisseurs. Mais c’est une définition rudimentaire, qui soulève toutes sortes de problèmes. La plus évidente est que si l’action d’une entreprise est bon marché, c’est qu’il y a une raison (pas forcément positive). Le commerce de proximité, le tabac et les compagnies pétrolières sont des exemples de secteurs dans lesquelles les valorisations sont faibles parce que les modèles économiques sont menacés par le e-commerce, les modes de vie plus sains et les énergies renouvelables.

Depuis le pic de décembre 2006, l’indice des actions Value est retombé à son plus bas des années 1990. Si cela était initialement justifié par la baisse de leurs bénéfices par rapport au marché, depuis 2018, les perspectives des entreprises de type Value ont cessé de se détériorer, même si leurs multiples de valorisation ont continué à baisser. Pendant la crise du Coronavirus, cette sous-performance s’est accentuée, mais un léger revirement s’est amorcé en septembre 2020 et s’est accéléré à partir de novembre. Combien de temps peut encore durer cette période faste pour la Value ? C’est difficile à dire, si l’on considère qu’il s’agit simplement d’un retour à la moyenne d’actions bon marché.

Sortir du débat Value vs Growth et se centrer sur la valeur intrinsèque

Parce que les arguments en faveur des styles Value et Growth sont sujets à controverse, le marché change souvent d’avis sur le style la plus approprié aux circonstances. Cela peut provoquer des rotations brutales, coûteuses pour les investisseurs mal positionnés. Sachant qu’il est presque impossible de prévoir un calendrier de ces rotations, la plupart des investisseurs ont déjà connu cette douloureuse situation.

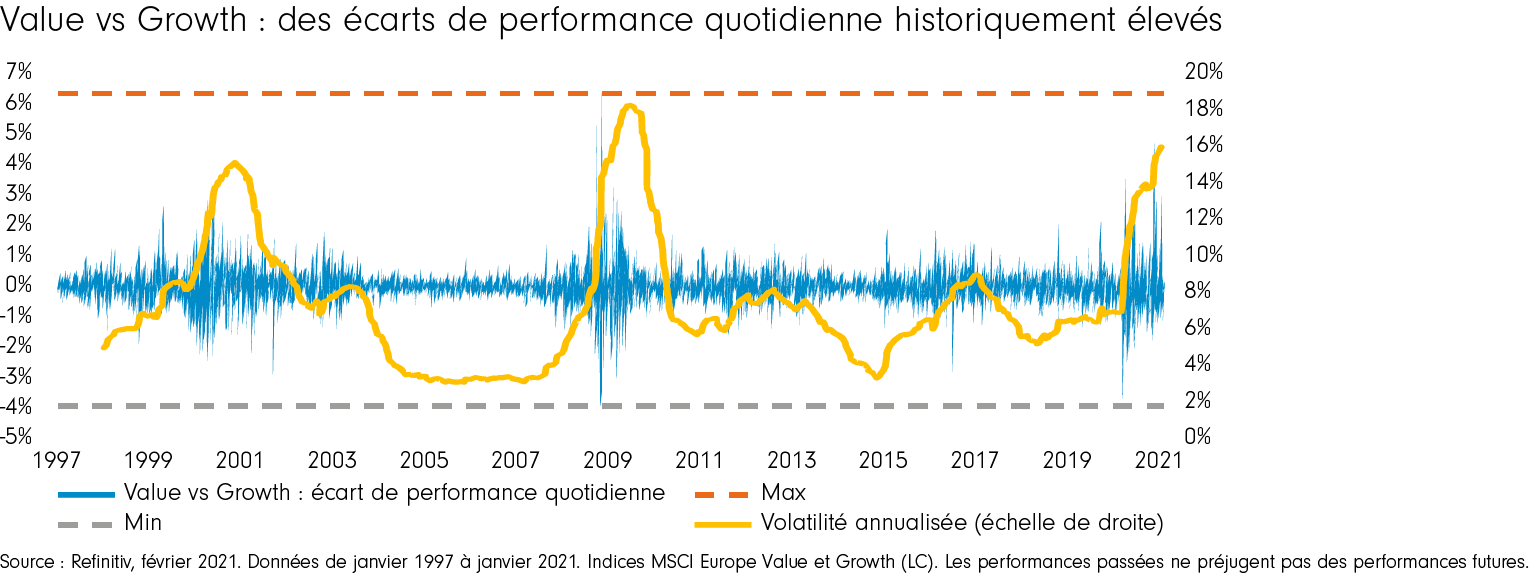

L’écart de performance entre Growth et Value a déjà atteint 640 points de base en une journée, avec une volatilité qui s’est envolée à certaines périodes.

Sortir de la recherche aveugle d’actions bon marché ou à forte croissance, pour se centrer sur des entreprises dont le cours est inférieur à leur valeur intrinsèque, conduit durablement et de façon duplicable à de meilleures performances, selon nous. Cette approche englobe à la fois la valeur de marché des entreprises et leurs perspectives (de résultats), plutôt qu’une comparaison unidimensionnelle de multiples ou une simple estimation de la croissance. Elle intègre la bonne compréhension du modèle économique ainsi que la perception que le marché a de l’action en question. Cette approche exige beaucoup de recherche, mais offre un moyen plus fiable d’atteindre ses objectifs d’investissement à long terme.

La gestion « Blend » offre de nombreux atouts pour les investisseurs. Tout d’abord, elle tire à la fois profit de l’appréciation du capital des actions Growth et des flux de dividendes réguliers des actions Value. Elle permet également aux investisseurs d’être exposés aux différents styles dominant sur les marchés au cours d’un cycle.

Souvent issues de secteurs cycliques, les actions Value ont tendance à bien se comporter en début de reprise économique, tandis que les actions Growth ont tendance à surperformer pendant les marchés haussiers, qui sont normalement alimentés par la baisse des taux d’intérêt et la hausse des bénéfices.

Il est très difficile de prévoir les changements de styles au cours d’un cycle. A l’opposé, la combinaison d’actions Growth et Value dans un portefeuille peut s’avérer être plus prudente pour trouver le juste équilibre et la bonne diversification entre risque et performance à long terme.

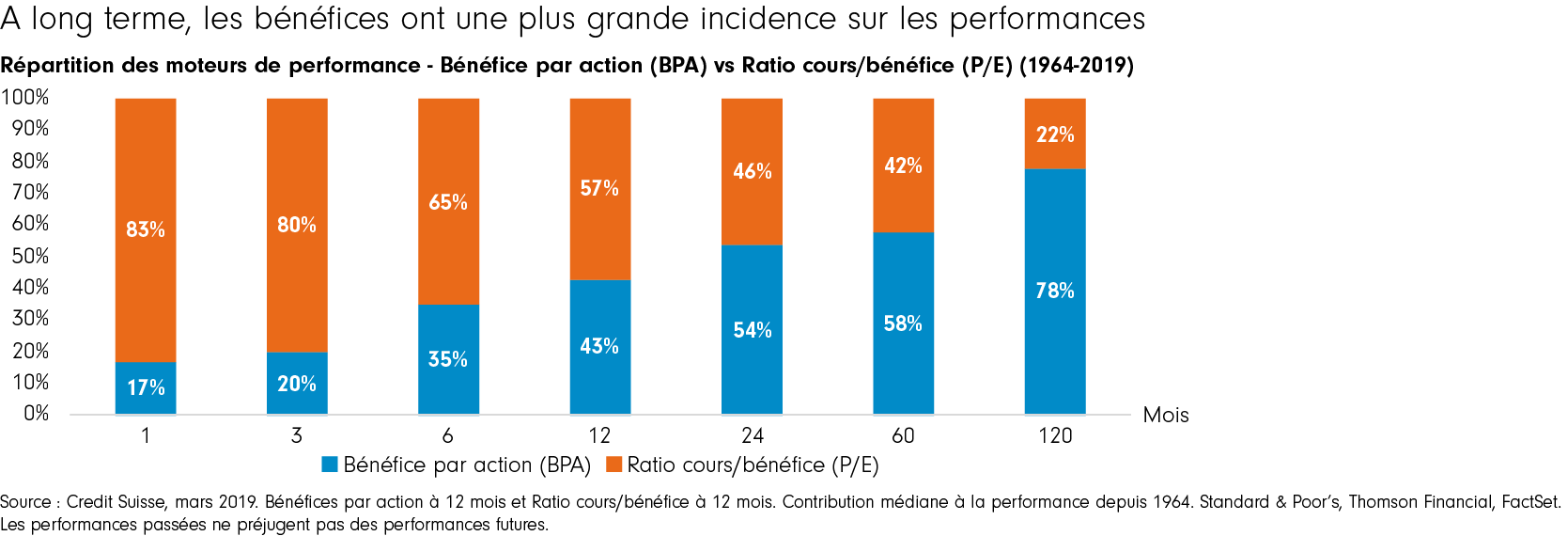

Nous savons également que si les multiples de valorisation prévalent souvent à court terme, ce sont les bénéfices et les modèles économiques qui déterminent la performance des actions à long terme. C’est pourquoi il est essentiel de comprendre la dynamique de la création de valeur, qui nous permet de mieux prévoir la destinée des entreprises à long terme. Si l’on parvient à acheter les entreprises dont nous avons la conviction qu’elles créeront de la valeur pour un prix inférieur à leur valeur intrinsèque, alors nous sommes dans la meilleure position possible pour optimiser les performances à long terme.

Combiner le meilleur des deux mondes

Selon nous, les investisseurs pourraient bénéficier des atouts des styles Value et Growth à la fois en suivant ces principes

- Sélectionner des titres et non des styles : la sélection de secteurs semble, à terme, vouée à l’échec en raison des grandes disparités entre entreprises d’un même secteur. Il faudrait plutôt choisir les entreprises les plus attractives à condition d’être valorisées par le marché en dessous de leur valeur intrinsèque. Cela permettrait de construire un portefeuille selon une approche bottom-up qui comprendrait naturellement des actions Value et Growth à la fois

- Penser long terme : l’approche « blend » remporte rarement la course de style à court terme, car ce sont les multiples qui sont les principaux déterminants des performances à court terme (en général, le style privilégié par les investisseurs à ce moment-là sera en tête). Sur le long terme, c’est une autre histoire : les entreprises qui créent le plus de valeur généreront les meilleurs performances - ce sont ces entreprises qu’il faut privilégier.

- Se baser sur la rentabilité des capitaux investis : une approche Growth privilégie la croissance des bénéfices tandis qu’une approche Value se concentre sur le caractère bon marché (soit au niveau du compte de résultat, soit au niveau du bilan). La rentabilité des capitaux investis est un indicateur complet, faisant la liaison entre les résultats et les bilans des entreprises, qui offre un point de départ unique préalable à la détermination de la valeur intrinsèque des entreprises.

- Identifier les prochains points d’inflexion des entreprises : un point d’inflexion représente un changement de trajectoire de rentabilité dans la vie d’une entreprise. Ils peuvent se retrouver dans les secteurs Growth comme Value et s’avèrent être très attractifs. Par exemple, Volkswagen pourrait connaitre une inflexion de type Value. Après le scandale du « dieselgate », le titre était devenu bon marché. C’est à ce moment que la société a commencé à investir massivement dans la révolution des véhicules électriques qui permettra aux résultats de se redresser dans les 3 à 5 prochaines années. A l’opposé, le site immobilier Rightmove est exemple d’inflexion de type Growth. Le titre est relativement cher, mais la rentabilité marginale est très élevée et les besoins d’investissements faibles, si bien que la conversion de la croissance des ventes en bénéfices est immense. VW et Rightmove peuvent toutes deux faire partie d’un portefeuille « Blend », mais l’une comme l’autre de ces entreprises serait généralement exclue d’un portefeuille purement Growth ou Value.

- Ne pas ignorer les situations spéciales : une approche simplement Value, Growth, ou sectorielle pourrait manquer des opportunités dans des entreprises en situations spéciales qui ne correspondent à aucun style. Prenons l’exemple de Takeaway.com, une entreprise néerlandaise de livraison de repas à domicile qui était propriétaire d’une entreprise déficitaire, mais numéro deux sur le marché allemand. Takeaway.com a ensuite racheté le numéro un en Allemagne, également déficitaire, mais le regroupement de ces deux activités est devenu rentable.

L’approche Value comme Growth proposent des opportunités attractives, mais leurs performances sont très instables, alternant des périodes de surperformance et de sous-performance. Or, les investisseurs n’ont pas à faire un choix exclusif entre ces styles. En adoptant une approche « Blend », plus équilibrée, ils peuvent s’exposer à la fois aux actions de croissance et aux actions Value et sélectionner des opportunités qui n’entrent naturellement dans aucune des deux, comme les situations spéciales. L’essentiel est de se concentrer sur les entreprises qui cotent en dessous de leur valeur intrinsèque et dont le retour sur capitaux investis s’infléchit positivement. Cette philosophie pourrait ne pas générer les performances affichées par tel ou tel style à court terme, mais à plus long terme, elle devrait permettre d’atteindre plus sereinement les objectifs de performance visés.