La reprise économique devrait se confirmer

Au 2ème trimestre, la croissance du PIB a été nulle, brisant l’élan économique enregistré au début de l’année

Néanmoins, l’économie est soutenue par un euro faible et un prix bas de l’énergie. Ainsi, le Gouvernement table sur une évolution du PIB d’1,1% pour 2015 et d’1,5% pour 2016. Notons que la France demeure en proie à un chômage structurel encore élevé. Ce dernier est à 10,2% au T3 2015 et devrait être stable jusqu’à la fin de l’année. L’indicateur du climat des affaires, enregistré à 101 en octobre, continue de progresser et dépasse sa moyenne long terme pour la première fois depuis août 2011. L’amélioration économique attendue et la reconstitution progressive de la marge des entreprises pourraient inciter les chefs d’entreprises à augmenter leurs investissements, d’autant que l’accès au crédit est facilité et le coût de l’emprunt reste bas.

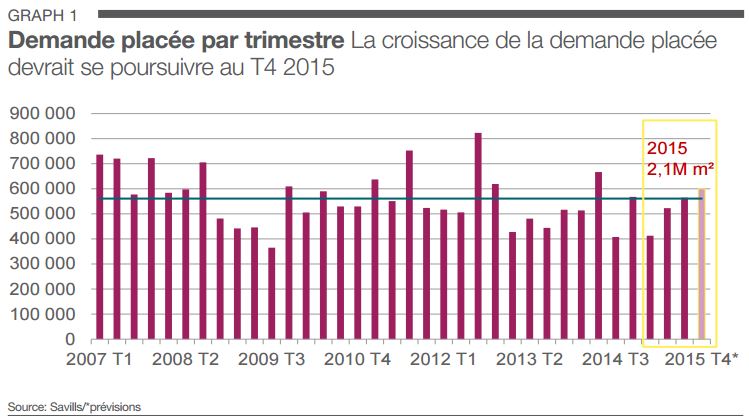

Une demande placée qui s’accroît de trimestre en trimestre

564 586 m² ont été commercialisés en Ile-de-France au cours du 3ème trimestre, portant la demande placée de 2015 à 1 499 907 m². En fort ralentissement depuis le début de l’année, le marché locatif rattrape quasiment le niveau de demande placée de l’an dernier (-6% en demande depuis le début de l’année). Le segment des petites et moyennes surfaces confirme son dynamisme, notamment concernant les marchés de Paris, La Défense et de la 2ème Couronne. Si l’on considère les neuf premiers mois de l’année, les transactions < 5 000 m² affichent une progression annuelle de 13%.

L’événement marquant du 3ème trimestre est le retour en force des transactions de plus de 5 000 m². En 2015, les marchés de la Boucle Sud, de Paris 5/ 6/ 7 et de Paris QCA enregistrent la plus forte demande placée > 5 000 m². 43 000 m² ont été pris à bail à Issy-LesMoulineaux par Accor Hôtel, 43 000 m² dans le 7ème arrondissement par le Gouvernement, 12 000 m² dans le 8ème arrondissement par Sisley… Au total, 36 transactions > 5 000 m² ont été enregistrées depuis le début de l’année. Bien que ce segment se porte mieux, le niveau de 2014 n’a pas été atteint puisque 47 transactions avaient été enregistrées à la même période. Les entreprises du secteur public (notamment les administrations) des assurances et mutuelles ont été particulièrement présentes en 2015. Elles représentent respectivement 29% et 16% des surfaces > 5 000 m².

600 000 m² pourraient être commercialisés au T4 2015

Le déstockage se poursuit, l’offre neuve se raréfie

Au 30 septembre 2015, le stock immédiat d’Ile-de-France affiche un recul trimestriel de 2% pour atteindre 3 915 000 m². Les mises en chantier, en progression depuis plusieurs mois, concernent souvent des pré- commercialisations ou des compte propres. Elles alimentent peu le stock

Une demande placée qui s’accroît de trimestre en trimestre

564 586 m² ont été commercialisés en Ile-de-France au cours du 3ème trimestre, portant la demande placée de 2015 à 1 499 907 m². En fort ralentissement depuis le début de l’année, le marché locatif rattrape quasiment le niveau de demande placée de l’an dernier (-6% en demande depuis le début de l’année). Le segment des petites et moyennes surfaces confirme son dynamisme, notamment concernant les marchés en offres disponibles.

Le taux de vacance évolue peu en Ile-de-France (7,4%). Paris, toujours en sous offre, affiche un taux de vacance inférieur à 5%. Le QCA enregistre son plus faible niveau depuis fin 2011 (4,7%). La 2ème Couronne maintient son taux plancher, à 7,5%. En revanche, le Croissant Ouest et La Défense sont des marchés légèrement offreurs. Leurs taux sont respectivement à 13,2% et 10,6%. L’offre future > 5 000 m² livrable d’ici 2017 s’élève à 1 396 900 m² en Ile-deFrance. 9% seront livrés d’ici la fin de l’année, 23% en 2016 et 68% en 2017. Paris totalise 26% de cette offre. La Défense, qui n’a pas retrouvé son rythme habituel d’activité locative, dispose d’une offre future très élevée. Elle totalise 11% de l’offre future d’Ile-de-France. Cette réserve d’offres de qualité peut être un atout puisqu’elle sera livrée dans un marché en meilleure santé.

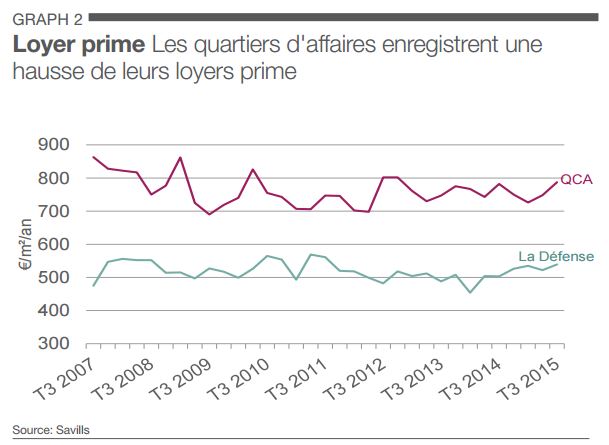

Progression des valeurs locatives

Alors que le marché locatif est freiné par une reprise économique encore timorée, les loyers de bureaux affichent une augmentation. Le loyer prime, à 787€/m² dans le QCA et le loyer moyen de seconde main d’Ile-deFrance, à 327€/m²/an, sont en hausse trimestrielle de 5,2% et 2,5%.

Cette situation s’explique par la préférence des utilisateurs pour des bureaux plus modernes lorsqu’ils déménagent. A défaut de prendre plus de surface, ces derniers recherchent des bureaux qui offrent de meilleures prestations, provoquant une hausse de leur loyer au mètre carré. Notons que les avantages commerciaux, encore fréquents et parfois significatifs, atténuent l’impact financier réel de cette hausse de loyer.

Perspectives

La bonne tenue du marché des petites et moyennes surfaces depuis le début de l’année ainsi que le rattrapage du segment des plus de 5 000 m² permettent de meilleures perspectives pour la fin de l’année 2015. Nous prévoyons une demande placée supérieure à 2 millions de mètres carrés mais toujours inférieure à la moyenne décennale (2,3 M m²). L’amélioration continue de la demande placée en 2015, apporte des signaux encourageants pour 2016. Nous anticipons une croissance de 2,3% du loyer prime en 2016.