1. Le potentiel d’un profil risque/rendement attractif

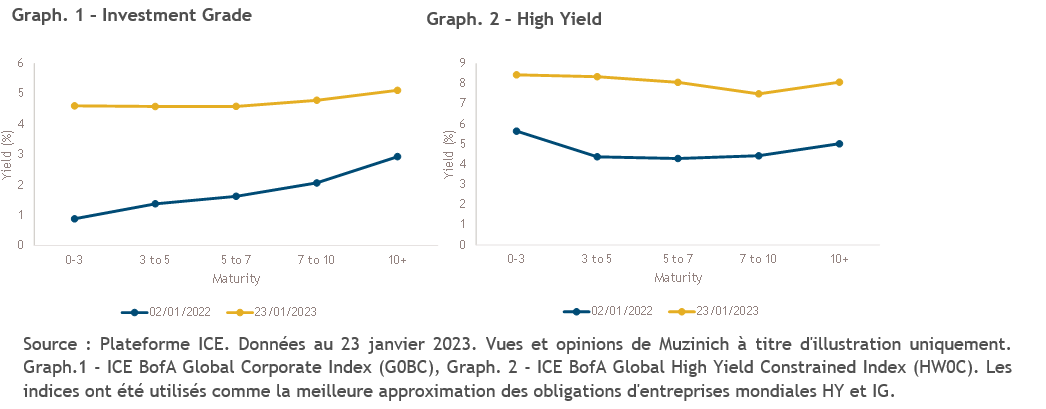

Les rendements ont sensiblement augmenté en 2022 dans le monde entier, principalement en raison de la hausse des taux d’intérêt, de la réduction des liquidités due au retrait des mesures de relance par les banques centrales et de l’élargissement des spreads. Certains des mouvements les plus importants ont concerné les obligations de duration courte. Bien que nous ayons assisté à une reprise significative au cours des premières semaines de 2023, sous l’effet de la rhétorique plus dovish des banques centrales et de la baisse des pressions inflationnistes, les rendements des obligations à duration courte restent attractifs. À court terme, nous pensons que les investisseurs peuvent accéder à des rendements d’environ 4,5 % pour les obligations Investment Grade et d’environ 8 à 9 % pour les obligations High Yield (graphiques 1 et 2), tandis que les obligations plus éloignées sur la courbe offrent un rendement similaire avec un risque plus élevé.

2. Un faible risque de crédit

Les obligations à court terme sont considérées comme moins risquées que celles à échéance plus lointaine, du fait de leur meilleure probabilité de remboursement. Pour les investisseurs soucieux des risques grandissants de récession et de la probabilité de défaut plus élevée, les obligations Investment Grade ont historiquement présenté un risque de défaut relativement faible (0.14%)1 et nous nous attendons à ce que cette sous-classe d’actifs reste imperméable à la hausse des risques de crédit, même si la qualité du crédit demeure essentielle.

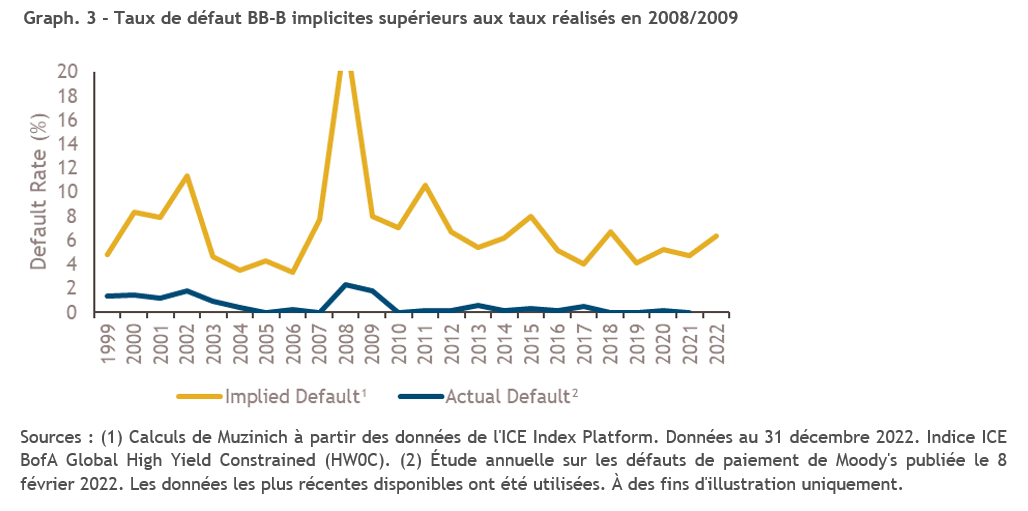

Nous pensons également que la valorisation du risque de défaut est actuellement trop élevée pour le High Yield. Les taux de défaut implicites BB-B sont actuellement plus élevés que les taux réalisés en 2008/2009. Les données sur l’emploi dans le monde continuent d’être solides, et nous constatons également des mesures fiscales favorables aux États-Unis et en Europe, ainsi que la réouverture de la Chine après l’abandon de sa politique de zéro Covid.

Au sein de ces deux sous-classes d’actifs, nous voyons les meilleures opportunités dans les crédits notés BBB et BB, où une analyse fondamentale approfondie permet d’identifier les obligations présentant un potentiel de portage intéressant dans des sociétés capables de faire face à leurs obligations en matière de dette dans divers scénarios économiques.

3. Une faible volatilité

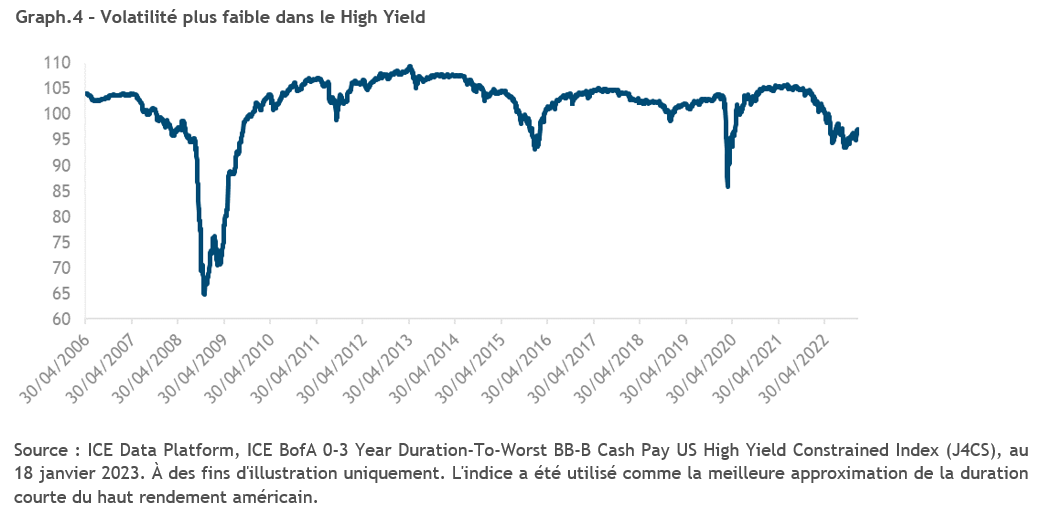

En général, le prix des obligations à court terme émises par des sociétés solvables tend à moins fluctuer. Lorsque ces obligations se négocient en dessous du pair, elles ont tendance à reprendre rapidement le dessus avant de converger vers le pair à mesure que leur échéance approche, comprenez l’effet « pull-to-par ». Cet effet permet également aux obligations à court terme de se remettre d’une baisse. Par conséquent, si nous devions connaître de futurs excès de volatilité, les investisseurs à court terme seraient moins impactés que ceux qui détiennent des instruments à duration plus longue.

4. Un faible risque de taux

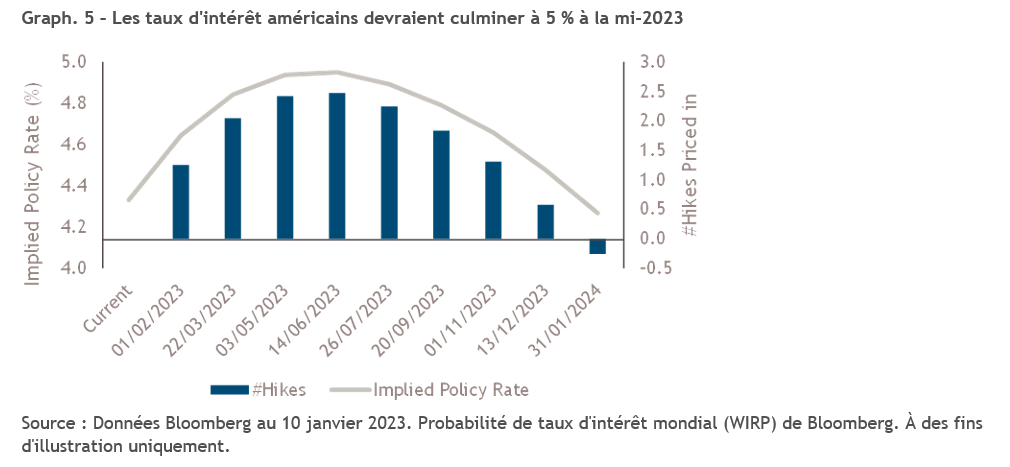

Selon nous, de nombreux acteurs du marché semblent penser que le pic d’inflation pourrait avoir été atteint, signe que la remontée des taux enclenchée par les banques centrales pourrait atteindre son point culminant vers la mi-2023 (Graph.5). Nous pensons cependant que les banques centrales auront besoin de constater une baisse durable de l’inflation avant de mettre un terme aux hausses de taux et d’abaisser les taux dans la foulée. Or, la baisse de l’inflation pourrait, selon nous, prendre un certain temps.

L’inflation pourrait se maintenir autour de 3 à 4% plus longtemps que prévu en raison de problèmes structurels sous-jacents tels que les pénuries de main-d’œuvre et les transformations dans les chaînes d’approvisionnement. Le marché nous semble encore sous-estimer ces facteurs aujourd’hui. Si les taux restent élevés plus longtemps, la courbe des rendements pourrait s’accentuer avec des obligations à long terme moins performantes, alors que les instruments à court terme pourraient bien se tenir. En attendant, les obligations à duration courte profitent de l’inversion de la courbe des taux, un phénomène qui survient rarement.

5. Des opportunités de réinvestissement/Un risqué de réinvestissement réduit

Les obligations High Yield et Investment Grade à duration courte peuvent avoir des structures de remboursement différentes. Les obligations Investment Grade se négocient généralement jusqu’à la maturité ; un portefeuille constitué de ces obligations offre donc un flux de trésorerie stable provenant des maturités, lequel peut être utilisé sur le marché primaire. Les obligations High Yield peuvent être remboursables, ce qui permet aux entreprises de rembourser les obligations avant la maturité. Cependant, si le coût de financement augmente, une entreprise peut maintenir ses obligations en circulation. Par conséquent, un investisseur peut bénéficier d’un portage plus élevé de l’obligation existante sans avoir à trouver des opportunités de réinvestissement en cas d’offre primaire limitée.

Conclusion

Au regard des prix actuels, le crédit d’entreprise nous semble offrir une opportunité d’investissement intéressante et nous cherchons à capter les rendements de meilleure qualité dans le segment des obligations BBB et BB. À ces niveaux, les prix inférieurs au pair compensent l’impact des pertes de crédit potentielles, avec la possibilité d’un bon portage, de bonnes convexités, de risques de crédit et de duration moins élevés et d’un fort retour au pair sur la partie courte du marché.