Il y a deux semaines, nous réagissions à la chute des marchés par « volatilité oui, krach, non ». Depuis, l’indice MSCI monde a perdu 4%, soulevant le risque d’un cercle vicieux où la baisse des actions heurterait les économies réelles, déstabilisant plus encore les marchés. Mis à l’épreuve, nous avons passé en revue les indicateurs économiques et financiers, comme les valorisations.

Notre conclusion : le scenario du pire est très improbable, les marchés sont à présent correctement valorisés, bien que le marché américain reste cher, et la corrélation entre le pétrole et les actions est un leurre.

Avec l’aide des banques centrales, les marchés d’action ont donc de bonnes chance de se reprendre à court terme. Ceci étant, les perspectives de moyen terme restent ternes, et les rendements corrigés du risque de la classe d’actif, dans un contexte de volatilité persistante, risquent de décevoir.

Commençons par les indicateurs réels : apportent-ils du crédit aux peurs des marchés ?

Aux Etats-Unis, la croissance au dernier trimestre de 2015 fut probablement très faible, peut être nulle, et il n’y a pas de signe clair de ré-accélération. Les analystes qui misaient sur une croissance nettement supérieure à 2% (nous prévoyons 2,2%) devront baisser à nouveau leurs prévisions de bénéfice, mais le risque que la croissance tombe nettement en dessous de 1% cette année nous parait très faible. La thèse du moment est qu’après sept années d’expansion et un cycle des profits assommé par la baisse du pétrole et la force du dollar, la récession guette. Pourtant, aucun indicateur de retournement ayant fait ses preuves, comme l’inversion de la courbe de taux ou une forte montée des spreads de crédit, ne soutient cette thèse. Il ne fait pas de doute qu’une récession surviendra, due à une erreur de politique économique ou un choc exogène, mais spéculer aujourd’hui sur sa date nous parait futile, en l’absence de signe tangible.

Les nouvelles de Chine confirment le ralentissement, la croissance au dernier trimestre étant de 1,6% (rythme trimestriel séquentiel) après 1,8% au troisième.

Comme les années précédentes, les chiffres du premier trimestre pourraient être fragilisés par la célébration du nouvel an lunaire. Mais la croissance industrielle s’est stabilisée autour de 6% au cours des six derniers mois. Nous ne prenons pas ce chiffre à sa valeur faciale, car bien des entreprises d’état produisent des biens à perte, mais rien n’indique que ceci se soit récemment aggravé. Par ailleurs, nous pensons que la croissance dans les services en développement rapide, ceux utilisant des plateformes internet en particulier, est sous-estimée, faute d’outils statistiques adéquates. Nous savons que la dette des entreprises est excessive et nous nous attendons à des défauts sur les dettes contractées dans la période de boom, puisque les autorités sont les premières à dire que le désendettement est nécessaire. Mais de là à anticiper une débâcle financière, il y a un pas que nous ne franchissons pas, tant que les autorités du pays ont le dernier mot.

L’accélération des sorties de capitaux en décembre (130 Mds $ selon nos estimations) est plus préoccupante, car elle a accéléré la baisse du yuan. Mais comme la frontière financière de la Chine est dorénavant à moitié ouverte, nous en déduisons que les autorités vont favoriser une dépréciation progressive – nécessaire à une économie en quasi-déflation où la banque centrale doit baisser ses taux – mais ne toléreront pas une forte dépréciation, car celle-ci accélérerait les sorties de capitaux et conduirait à une fermeture du compte de capital, ce qui serait un grave échec politique. Tous comptes faits, que la monnaie chinoise, surévaluée d’environ 10% selon nos calculs, se déprécie progressivement devrait être une bonne nouvelle pour l’économie mondiale, dont la santé dépend en partie de celle du nouveau géant.

Dans la zone euro, où les perspectives sont positives mais modestes, l’un de nos indicateurs (le Surprise Gap) est passé au rouge au mois de décembre, en raison d’anticipations trop optimistes des industriels en septembre, que les mois suivants n’ont pas confirmées.

Mais il semble que ce fut une fausse alarme, déjà infirmée par les premiers éléments dont nous disposons en janvier. D’ailleurs l’euro a été plutôt stable en termes effectifs au cours des six derniers mois et le commerce mondial, bien que lent, n’a donné aucun signe d’effondrement. Les marchés ont sévèrement puni le secteur financier, italien en particulier, craignant une dilution en cas de recapitalisation, mais, au même moment, l’enquête de la BCE sur les conditions de crédit s’est améliorée et les taux des prêts aux PME ont continué à converger vers les plus bas de la zone. Le nettoyage des bilans, la résolution des banques non viables, la séparation des actifs rentables des créances douteuses seront, comme toujours, douloureux et longs, mais le processus est engagé, et on ne voit pas ce qui le ferait s’inverser.

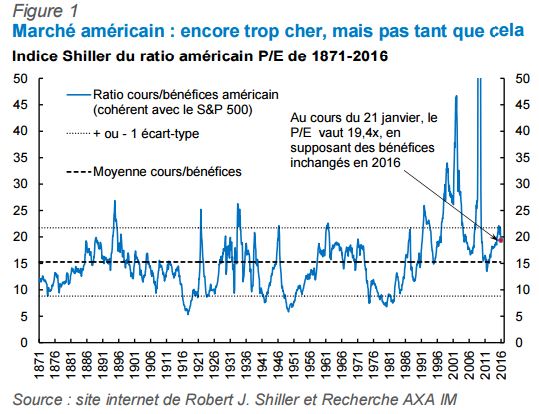

Revenant aux actions, commençons par le marché américain, car s’il devait s’effondrer, il entrainerait les autres. Voici une mesure fondamentale et simple, fondé sur les séries construites par le prix Nobel Robert Shiller, et qui vont de 1871 à aujourd’hui. La moyenne [1] du ratio prix/bénéfice (P/E) sur 144 ans est de 15,3 avec un écart-type de 6,5. L’indicateur de Shiller est cohérent avec l’indice S&P 500 qui, si on suppose que les bénéfices restent inchangés en 2016, a un P/E d’environ 19, soit un demi écart-type au-dessus de la moyenne historique. Le marché reste cher, mais pas de façon extravagante. Pour l’indice MSCI mondial, dont l’historique remonte à 1973, le ratio cours/valeur comptable est 2,1, ce qui est précisément sa moyenne historique. Il nous parait donc que les marchés d’action mondiaux sont à peu près correctement valorisés à présent, même si le marché américain reste cher et vulnérable à une hausse du dollar.

Que les valorisations soient en ligne avec les fondamentaux ne constitue pas un signal d’achat en soi. Ceci conforte plutôt notre conseil de neutralité sur les actions à moyen terme. Mais d’autres indicateurs indiquent que le marché est survendu.

Par exemple, les corrélations calculées sur l’ensemble des paires d’actions de l’indice MSCI mondial se sont envolées, signe d’un comportement moutonnier massif. Dans ces conditions, il en faut peu pour inverser le sentiment des marchés. Le message du Président Draghi après le Conseil des Gouverneurs du 21 janvier pourrait avoir cet effet. Il est vrai que Draghi n’a fait que confirmer ce que les marchés avaient commencé à intégrer : la BCE devrait repasser à l’action en mars, en baissant le taux de dépôt à -0,4% (un bon moyen de faire baisser l’euro), en augmentant la taille des achats d’actifs mensuels et, peut-être en élargissant la gamme d’actifs éligibles. Mais que le Conseil fut unanime sur cette ligne était une bonne surprise.

Enfin, faut-il s’inquiéter de la baisse du pétrole ? Son impact est bien sur négatif pour les secteurs pétrolier et parapétrolier, avec des effets amplificateurs aux Etats-Unis en raison de son endettement.

De plus une baisse de l’inflation alors que les banques centrales sont au plancher fait monter les taux d’intérêt réels. Pourtant, l’impact final sur l’économie mondiale devrait être positif, grâce au pouvoir d’achat donné aux consommateurs et à la baisse des coûts pour les entreprises. Il nous semble que la perte de demande dans les pays producteurs est inférieure au surcroit potentiel de demande dans les pays importateurs, l’Europe, le Japon et une grande partie des émergents, à commencer par la Chine et l’Inde. Nous nous fondons sur la précédente baisse de prix (1985-1986) qui fit suite au changement de stratégie de l’Arabie, dans des circonstances politiques assez similaires à celles d’aujourd’hui, y compris la rivalité avec l’Iran. La leçon de ce précédent est qu’il faut du temps à la baisse du prix du pétrole pour montrer ses effets positifs.

En conclusion, les investisseurs ayant le goût du risque peuvent accroitre leur allocation actions, au niveau présent. Les prudents attendront la confirmation que le monde ne s’écroule pas. Mais, dans une vue de moyen long terme, nous pensons que tout rebond significatif des actions est une opportunité pour réduire une exposition excessive à cette classe d’actifs.