- Il y a les anxieux, paniqués à l’idée d’une disparition de l’ancien monde. Un monde qu’ils avaient peut-être sacralisé, dans lequel ils s’étaient construit un cadre de référence social, sociétal, économique et moral, garant d’un certain confort intellectuel et souvent guide de leur engagement. Ces premiers donnent pour la plupart l’impression de perdre pied face à ce qu’ils considèrent comme la faillite d’un modèle ébranlé par un facteur externe qu’ils avaient omis de prendre en compte, la maladie, dont l’apparition leur révèle avec brutalité une réalité dont ils n’avaient pas conscience. Pour ceuxlà, les scènes de ces temps de crise sanitaire et les perspectives économiques et sociales qui en découlent sont insupportables, animant comme un sentiment de trahison, parfois de peur-panique ou de renoncement face à l’immensité de ce qu’il faut revoir du système auquel ils avaient jusqu’alors accordé leur confiance et sur lequel ils avaient bâti leurs espoirs. Abattus par ce que leur révèle la situation présente, ils peinent tout simplement à envisager une quelconque trajectoire de sortie de crise.

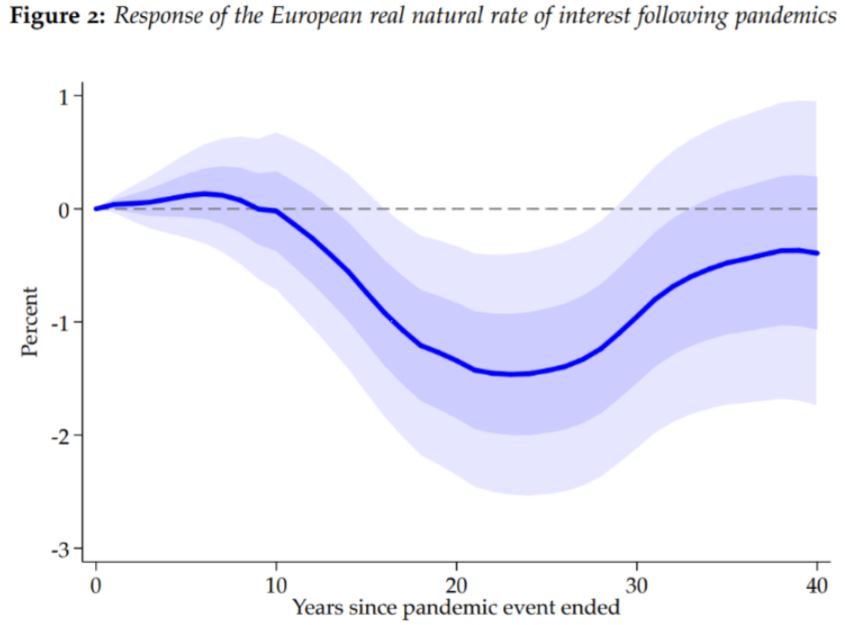

- Il y a les éblouis, ceux dont rien ne bouleverse les convictions, tout au moins affichées, que rien ne pourra ébranler un modèle tout puissant et irremplaçable. Ceux qui ne peuvent pas imaginer que le système ne se relève pas de la crise en présence dont ils espèrent une nouvelle occasion de démontrer la solidité. Opportunistes ou naïfs, on est tenté de leur reprocher leur aveuglement ou leur manque de discernement historique et de leur rappeler à quel point les grandes épidémies ont su bouleverser les équilibres antérieurs. Dans un de ses récents papiers, la Réserve Fédérale de San Francisco étudie l’incidence des grandes épidémies européennes sur l’évolution à long terme des taux d’intérêt réels. Contrairement aux guerres dont l’effet est de faire monter les taux réels, l’auteur conclut que les épidémies ont eu pour effet de dévier le niveau des taux d’intérêt naturels de leur trajectoire à la baisse… au cours des deux à trois décennies qui les ont suivies…

Impact des pandémies sur les taux réels européens

- Source : Reserve Bank of San Francisco, Mars 2020 https://www.frbsf.org/economicresea...

Prudent quant aux conséquences du Covid-19 sur l’évolution du rapport du capital à l’homme, qui pourrait conduire à un tel phénomène dans les années à venir, il nous rappelle néanmoins ce rôle primordial des phénomènes épidémiques sur les équilibres fondamentaux de long terme ; celui, potentiellement, du prochain Kondratieff.

- Il y a, aussi, les réfractaires, lesquels dénoncent depuis longtemps, les dérives d’un système arrivé à bout de souffle, par trop libéral et inégalitaire, grand dévastateur des ressources naturelles et des équilibres économiques et démocratiques. Nombreux de ceux-là sont épris d’un espoir que les révélations de la crise soient un catalyseur de prise de conscience salvatrice qui remettrait l’homme et la protection du bien commun au cœur des préoccupations d’un système qui reviendrait sur les excès d’une mondialisation effrénée, dédierait davantage de moyens à la santé, rapprocherait les producteurs de consommateurs plus rationnels... Conscients que le changement ne viendra pas de lui-même, ils caressent l’espoir d’initiatives politiques plus constructives, qui pourraient s’apparenter à un vaste plan Marshall vert. Une telle initiative, offrirait une seconde chance au projet européen déliquescent dont on peine de plus en plus à trouver de bonnes raisons de se raccrocher en ces temps de regain d’égoïsmes nationaux. Elle redonnerait également les bases d’un essor économique que nombre de grandes puissances ont perdu, aux premiers rangs desquels les États-Unis et la Chine, et offrirait les pistes d’un nouveau modèle de développement aux pays les moins avancés de la planète, principales victimes prévisibles des excès des plus développés qui les ont précédés. On pourrait ne pas être loin d’une révolution de type schumpétérien, dont les fondements se trouveraient dans l’immense degré d’innovation que requerrait une telle ambition, dont les termes sont d’ailleurs pour l’essentiel contenus dans la signature de la COP 21.

- Enfin, peu importe leur sensibilité par rapport au premier ou troisième groupe, il y a les historiens, au sens de ceux qui ne peuvent s’empêcher d’observer ce qui se déroule dans une perspective de long terme. Généralement mieux préparés à l’idée d’importants bouleversements systémiques, ceux-là sont moins surpris de ce que nous traversons mais savent aussi qu’un système est peu prompt au changement spontané et que la vision idyllique d’un retour au confort précédent l’épidémie de coronavirus ou celle d’un changement en douceur et sans douleur vers un nouveau modèle de croissance, idéalement plus équilibré, ne s’est jamais vu dans l’histoire de l’humanité. Face à la menace de rupture, le réflexe de conservation est toujours plus puissant, en effet, quitte à orchestrer, comme c’est le plus souvent le cas, une fuite en avant annonciatrice de dysfonctionnements et des crises plus graves encore à venir.

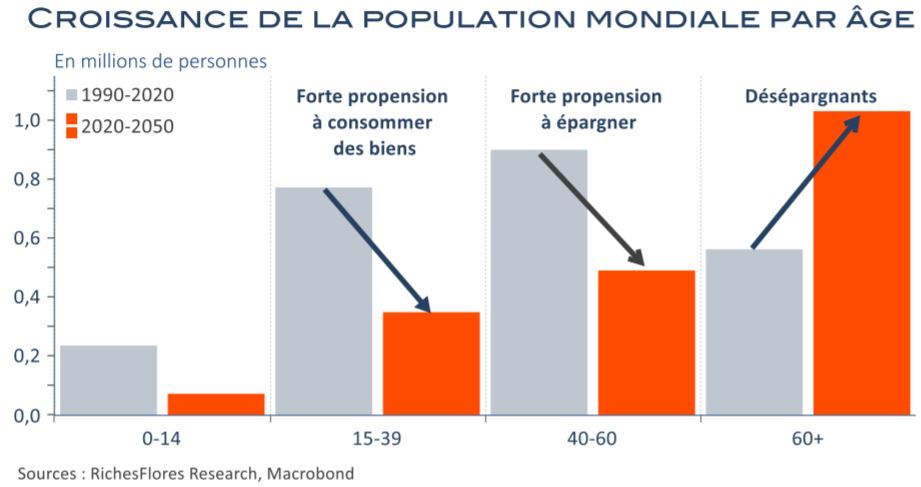

Il n’est, en l’occurrence, pas vrai que le modèle d’une économie hyperfinanciarisée, née de caractéristiques démographiques particulières de ces quarante dernières années qui ont vu une population dans la force de l’âge de l’épargne -celle des 40-60 ans- constituer la plus forte contribution à la croissance de la population mondiale, puisse se prolonger très longtemps dès lors que cette même cohorte de population parvient à l’âge post-actif, celui de la désépargne. Au cours des trois décennies à venir, la population mondiale des plus de soixante ans devrait s’accroître de plus d’un milliard, plus de deux fois celle des 40-60 ans, la plus épargnante, qui devrait voir sa croissance réduite de moitié par rapport à ce qu’elle a fait entre 1990 et aujourd’hui.

Mais ce qui est certain, est que le modèle auquel a abouti la mutation démographique passée fera tout pour se perpétuer. L’hyper-financiarisation s’est élevée au rang de système économique mondial qui implique la sauvegarde de ce dernier pour la sauvegarde de l’ensemble des équilibres économiques et sociaux constitués. C’est la raison pour laquelle la FED rachète à tour de bras toutes sortes d’actifs que ce soit les prêts étudiants abondamment distribués par les banques américaines pour faire face aux déviances du système éducatif américain ou les ETF d’obligations à haut rendement - « junk-bonds », en français « obligations pourries »- que le monde d’hyper liquidité en recherche de rendements a fait se développer comme des petits pains ces dernières années.

Aux oubliettes donc, la responsabilité de l’investisseur face aux risques que ses choix lui font encourir. Pour sauver le système, on préfèrera l’aléa moral que les mesures aujourd’hui mises en place par les instances dirigeantes, les banques centrales en tout premier lieu, exacerbent dans des proportions jusqu’alors inimaginables, une fuite en avant génératrice d’un écrasement plus important encore des rendements qui finira par ne plus être en mesure de drainer les investissements, autrement dit par l’extinction dudit système dont nul ne peut dire avec certitude ce qui lui succèdera mais dont on peut prédire qu’elle sera génératrice d’une instabilité durable.