a. Les faits

Vous l’avez peut-être aperçu dans mon dernier Weekly Chartbook, il y a le

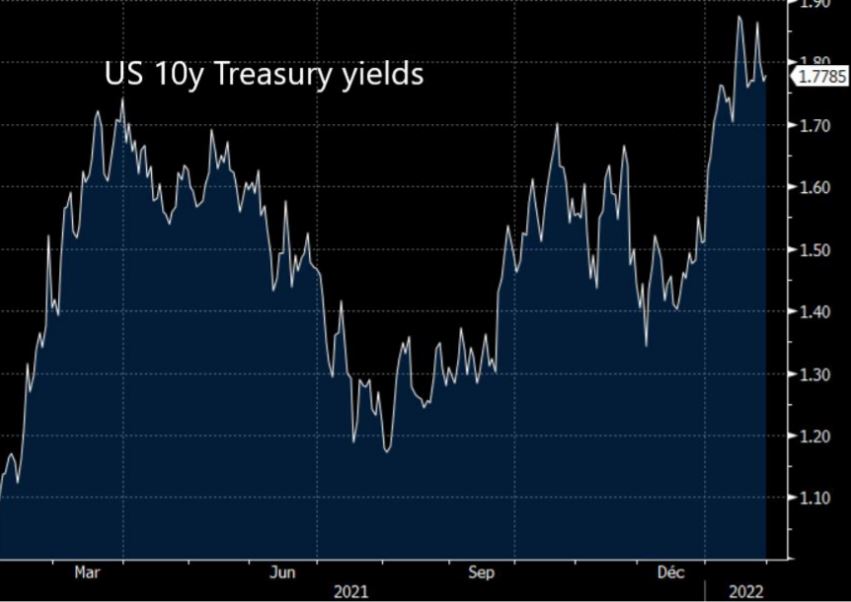

rendement d’un actif qui a connu une progression quasi exponentielle depuis septembre 2021 : celui du 2 ans américain qui est passé de 0.2% à 1.20% en l’espace de 4 mois, soit une progression de 600%.

Durant cette même période, le rendement du 10 ans (américain) est passé de 1.30% à 1.80%, soit une progression de près de 40%.

Durant cette même période, le rendement du 10 ans (américain) est passé de 1.30% à 1.80%, soit une progression de près de 40%.

Le dernier mouvement sur la courbe des rendements a été alimenté par les commentaires bellicistes du

président de la Fed d’Atlanta, Raphael Bostic, au cours du week-end, qui ont renforcé les paris sur un

resserrement encore plus agressif de la politique.

Le dernier mouvement sur la courbe des rendements a été alimenté par les commentaires bellicistes du

président de la Fed d’Atlanta, Raphael Bostic, au cours du week-end, qui ont renforcé les paris sur un

resserrement encore plus agressif de la politique.

Selon ce dernier, la Fed pourrait procéder à une hausse des taux d’intérêt d’un demi-point de pourcentage si l’inflation restait obstinément élevée. Par ailleurs, les données américaines de vendredi ont montré que l’indice de base des prix des dépenses de consommation personnelle (PCE), l’indicateur d’inflation préféré de la Fed, a augmenté de 4,9 % en glissement annuel, la plus forte hausse en 39 ans.

Alors que les marchés monétaires et les principales banques de Wall Street ont augmenté la semaine dernière leurs prévisions de hausses des taux d’intérêt de la Fed (jusqu’à cinq cette année), une hausse de 50 points de base en mars reste une mince possibilité malgré le virage hawkish de la Fed.

L’écart entre le rendement de la dette du Trésor américain à 10 et 2 ans US2US10 s’est resserré à son plus bas niveau de début novembre, soit 59 points de base lundi, prolongeant ainsi une série de trois semaines d’aplatissement.

Les dernières données sur le positionnement ont montré que les investisseurs avaient augmenté leurs positions courtes nettes sur les bons du Trésor américain pour atteindre des niveaux proches des plus élevés depuis octobre.

b. Définition d’un aplatissement de la courbe des rendements

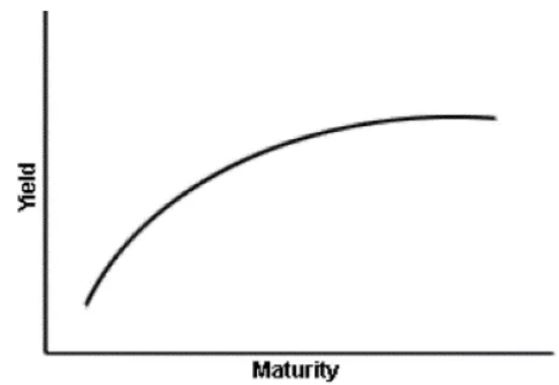

Dans le graphique ci-dessus, vous remarquerez que la courbe commence à s’aplatir nettement vers la fin. Le

concept sous-jacent d’une courbe de rendement qui s’aplatit est simple : la courbe de rendement s’aplatit -

c’est-à-dire qu’elle devient moins incurvée - lorsque la différence entre les rendements des obligations à court

terme et les rendements des obligations à long terme diminue.

Dans le graphique ci-dessus, vous remarquerez que la courbe commence à s’aplatir nettement vers la fin. Le

concept sous-jacent d’une courbe de rendement qui s’aplatit est simple : la courbe de rendement s’aplatit -

c’est-à-dire qu’elle devient moins incurvée - lorsque la différence entre les rendements des obligations à court

terme et les rendements des obligations à long terme diminue.

Il y a de nombreuses manières d’interpréter cette figure.

Tout d’abord, une courbe de rendement qui s’aplatit peut indiquer que les attentes concernant l’inflation future sont en baisse. Les investisseurs exigent des taux à long terme plus élevés pour compenser la perte de pouvoir d’achat, car l’inflation réduit la valeur future d’un investissement. Cette prime diminue lorsque l’inflation est moins préoccupante.

Un aplatissement de la courbe des taux peut également se produire en prévision d’un ralentissement de la croissance économique. Parfois, la courbe s’aplatit lorsque les taux à court terme augmentent dans l’attente d’une hausse des taux d’intérêt par la Réserve fédérale.

En fait, cela se produit parce que la hausse des taux d’intérêt fait baisser le prix des obligations - lorsque le prix des obligations à taux fixe baisse, leur rendement augmente. L’aplatissement de la courbe des rendements peut parfois être d’une telle ampleur que cela débouche sur une inversion de la courbe, les taux courts devenant supérieurs aux taux longs.

C’est notamment le cas lorsque la

Banque centrale décide de freiner l’inflation en remontant ses taux directeurs à tel point que cela pourrait

compromettre la croissance.

Cette politique monétaire restrictive débouche sur un renchérissement du coût du crédit auprès des banques,

une chute de la masse monétaire en circulation et in fine un ralentissement de l’activité à moyen terme. Dès

lors, une courbe inversée apparaît comme un indicateur avancé de la conjoncture.

Cette politique monétaire restrictive débouche sur un renchérissement du coût du crédit auprès des banques,

une chute de la masse monétaire en circulation et in fine un ralentissement de l’activité à moyen terme. Dès

lors, une courbe inversée apparaît comme un indicateur avancé de la conjoncture.

c. La situation est toujours « normale » !

L’actuel aplatissement de la courbe des rendements aux États-Unis est plus à mettre sur des éléments techniques que sur des éléments fondamentaux.

Il ne s’agit donc de ne pas surréagir. Avec la nature dépendante des données des décisions politiques, le potentiel d’interprétations contradictoires des nouvelles données économiques est élevé. Si l’on ajoute à cela la complaisance du marché à l’égard du cycle de relèvement des taux, on obtient une recette parfaite pour la volatilité.

Un retour à la normale de la courbe va donc dépendre de plusieurs éléments :

- Une communication encore plus claire de la Fed : On a constaté dernièrement que la forward guidance a bien fonctionné concernant la trajectoire de l’inflation et des prochaines hausses des taux (4 ou 5 ?). Par ailleurs, le nouvel outil de la Fed (la flexibilité) a permis à l’institut monétaire américain d’enlever de son rapport le terme « transitoire » lorsqu’il s’agissait de décrire l’inflation. La Fed se doit de poursuivre ces efforts pour ne pas que les investisseurs doutent de la capacité de la banque centrale d’être en avance sur la courbe (ahead of the curve).

- Des statistiques économiques en lien avec les prévisions de la Fed : C’est ce que l’on appelle communément la data dependency (la dépendance aux statistiques économiques). Ce qui ressort clairement des dernières discussions, c’est que la Fed va être dépendante des données pour le reste de l’année. Si aujourd’hui tout se passe « sans accro », il convient qu’il y ait un lien « fraternel » entre discours de la Fed et statistiques économiques.

- Les taux réels toujours en territoire négatif : Malgré l’envolée récente des rendements obligataires, les rendements corrigés de l’inflation restent encore ancrés en territoire négatif. Un tel niveau va continuer à exercer une pression d’aplatissement sur la courbe et ce n’est que si l’inflation devait surprendre fortement à la baisse à court terme que la pression d’aplatissement serait allégée.

d. La situation en Europe est différente … pour l’instant

En toute logique, la situation de cet aplatissement de la courbe des taux est différente en Europe (et notamment en Allemagne) et reflète le différentiel de cycle monétaire entre les 2 côtés de l’Atlantique. On a même constaté une intensification de cette courbe (en anglais : steepening). Si la courbe des taux se raidit, cela signifie que l’écart entre les taux d’intérêt à long et à court terme s’élargit.

En d’autres termes, les rendements des obligations à long terme augmentent plus rapidement que ceux des obligations à court terme, ou les rendements des obligations à court terme baissent alors que les rendements des obligations à long terme augmentent. Par conséquent, le prix des obligations à long terme diminuera par rapport à celui des obligations à court terme.

Lorsque la courbe de rendement est pentue, les banques sont en mesure d’emprunter de l’argent à des taux d’intérêt plus bas (car elles empruntent à court terme) et de prêter à des taux d’intérêt plus élevés.

Intéressant de noter ici qu’une courbe qui s’accentue indique généralement une activité économique plus forte et des attentes d’inflation plus élevées, et donc des taux longs plus élevés. Ce n’est pas encore le cas, mais on imagine que la pression sur les épaules de la BCE devient de plus en plus importante.

Attention, il faut noter que la situation peut cependant s’inverser très rapidement…

e. Comment peut-on suivre la thématique en bourse ?

La plupart des investisseurs obligataires ont intérêt à maintenir une approche stable et à long terme fondée sur des objectifs spécifiques plutôt que sur des questions techniques telles que l’évolution de la courbe de rendement.

Mais les investisseurs à court terme peuvent potentiellement profiter des mouvements de la courbe de rendement en surveillant certains produits négociés en bourse, comme :

- LYXOR US CIRVE STEEP 2-10 (STPU LN)

- ISHARES 20+ YEAR (TST US)

Ces deux types de produits constituent une bonne méthode d’observation de la courbe des taux. On peut aussi acheter un flattener via un dérivé où on achète la partie longue et on vend la partie courte.

f. Synthèse

L’aplatissement de la courbe des taux peut envoyer plusieurs signaux et notamment celui d’une récession imminente. Si nous pensons que ce mouvement est plutôt à mettre sur le compte de facteurs techniques, il s’agit de ne surtout pas minimiser cet aplatissement qui s’il devait se poursuivre pourrait devenir inquiétant.