La stratégie Conservative Credit est une innovation conjointe aux équipes quantitatives et obligataires de Robeco. Elle exploite les obligations d’entreprises à faible volatilité en investissant dans des crédits à court terme dont le risque de détérioration (distress risk) est faible. Cette stratégie aboutit à la constitution d’un portefeuille diversifié de crédits non spéculatifs (investment grade) qui offre un meilleur couple rendement / risque sur l’ensemble du cycle de crédit.

Comment définiriez-vous la stratégie à faible volatilité dans le crédit ?

Cette stratégie implique de combiner deux facteurs : l’échéance et le risque de détérioration de l’obligation.

L’effet de l’échéance est fondé sur les résultats de nos recherches [1] : les obligations aux échéances les plus courtes surperforment celles dont les échéances sont plus longues, à niveau de risque comparable. Les obligations courtes enregistrent de meilleurs rendements moyens, ont une volatilité plus faible et de ce fait un ratio de Sharpe plus élevé. De plus, nous avons trouvé que l’effet de l’échéance est présent dans tous les segments de l’univers du crédit, au sein de tous les secteurs et à tous les échelons de l’échelle de notation. Il dépend également de la tendance des marchés, s’ils sont en hausse, en baisse ou stagnants.

L’effet du risque de détérioration est basé sur l’application du modèle quantitatif propriétaire de Robeco, développé pour nos stratégies actions à faible volatilité et adapté aux obligations. Nous pouvons conclure que les obligations émises par des entreprises dont le risque de détérioration est élevé et qui sont plus endettées subissent une volatilité plus forte sans offrir de meilleurs rendements. Le risque de détérioration n’est donc pas récompensé dans les marchés obligataires et la relation rendement / risque de détérioration n’est pas attrayante.

Comment mettre en œuvre cette stratégie ?

Nous mettons en œuvre notre stratégie à faible volatilité en analysant tout d’abord un univers composé d’obligations à hauts rendements et non spéculatives (investment grade) émises par des entreprises, des agences et des organismes supranationaux sur la base de leurs échéances et de leurs notations crédit. Nous voulons identifier les obligations dont l’échéance résiduelle est inférieure ou égale à 6 ans et dont la notation est égale ou supérieur à BB-. Nous classons alors les émetteurs par le biais de notre modèle quantitatif, selon leur niveau de volatilité et leur risque de détérioration. Nous cherchons ainsi à investir dans des obligations peu volatiles et qui ont un potentiel de hausse attrayant d’après les facteurs « valorisations » et « sentiments de marché ».

D’après nos études, cette stratégie est plus efficace si nous prenons tout d’abord en compte l’échéance puis le risque de détérioration. Si le classement était réalisé en inversant cet ordre, nous trouverions naturellement que les entreprises de grandes qualités émettent les obligations à plus long terme, ce qui interférerait avec l’effet d’échéances courtes.

La stratégie Conservative Credits est-elle fondée sur des règles quantitatives ?

Effectivement, la majeure partie de notre processus fait appel aux modèles quantitatifs. Cependant, les obligations éligibles sont également évaluées par le biais d’analyses fondamentales menées afin d’atténuer davantage le risque de baisse. Nous souhaitons identifier les risques non quantifiables qui sont spécifiques au marché du crédit tels que la faiblesse des recours légaux ou l’absence de garanties

De quelles autres façons limitez-vous la volatilité ?

Nous appliquons des contraintes de diversification, comme une limite sectorielle de 25%, ce qui attenue la prédominance des sociétés financières ou de tout autre secteur. Nous nous assurons que le portefeuille modèle est diversifié en termes de noms, de secteurs, de régions et d’échéances. Le portefeuille a également une certaine tolérance face à la baisse de notation ce qui selon nous améliore significativement les rendements en n’augmentant que très légèrement le risque. Tant qu’une obligation qui intègre la catégorie « hauts rendements » ne fait pas défaut nous la conservons en portefeuille. Il serait pire de vendre une telle obligation au plus bas prix en raison des ventes forcées des investisseurs soumis à des restrictions réglementaires sur ces titres.

Comment les investisseurs institutionnels peuvent-ils utiliser cette stratégie ?

Initialement, nous pensions que les investisseurs aborderaient la stratégie Conservative Credits de la même façon qu’ils avaient adopté celles sur les actions à faible volatilité. Généralement, les investisseurs dans nos fonds Conservative Equities allouent une portion de leur exposition béta aux actions à faible volatilité. Cela leur permet de réduire la volatilité de leur portefeuille global tout en bénéficiant des rendements des actions.

Concernant la stratégie Conservative Credits, cependant, nous observons qu’en plus d’allouer une partie des investissements de la poche crédit à cette stratégie, nos clients la perçoivent aussi comme une solution pour les portefeuilles d’obligations gouvernementales qu’ils détiennent déjà et qui voient le nombre d’obligations souveraines notées AAA diminuer. En déplaçant leur exposition des obligations d’Etats vers la stratégie Conservative Credits, ils démontrent leur préférence pour un portefeuille crédit diversifié comptant environ 100 émetteurs plutôt que pour un portefeuille d’obligations gouvernementales au risque pays concentré.

Pour les clients qui n’ont pas d’exposition crédit, une allocation dans la stratégie Conservative Credits signifierait que le beta du crédit évoluerait de 0 à un point situé à mi-chemin entre les obligations d’Etat et une exposition plus risquée. Nous pensons que les investisseurs institutionnels trouveront cette voie médiane intéressante.

Pourquoi le béta de la stratégie Conservative Credits est-il si faible ?

La raison est que nous sélectionnons à la fois des émetteurs et des obligations à faibles volatilité. La réduction du risque est donc appliquée aux entreprises comme aux instruments. Cela permet aux investisseurs obligataires de profiter de cette stratégie de façon efficace.

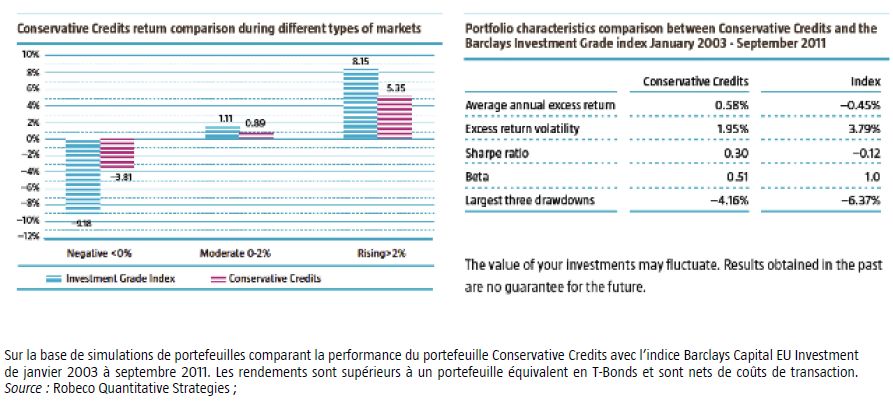

Quelles sont les perspectives de performance ?

Nos nombreuses simulations montrent qu’en comparaison à un indice d’obligations investment grade, notre stratégie préserve le capital durant les cycles de baisse, enregistre des performances relativement en ligne avec le marché en phase de reprise, et tend à être en retard en période de très forte hausse des marchés. Ci-dessous les résultats de notre simulation sur la période 2003-2011 face à l’indice Barclays Capital EU Investment.

Les marchés financiers dans leur ensemble ont été très volatils ces quatre dernières années. La capacité à limiter le risque de baisse tout en générant des rendements a renforcé l’intérêt pour les stratégies actions à faible volatilité en général, et celles dites Conservative en particulier.

La volatilité au sein des marchés de crédit a également été très importante, atteignant des niveaux record tels que nous n’en avions pas vu depuis les années 30. Aujourd’hui, les écarts de taux demeurent à des niveaux très élevés. Les années passées ont permis aux investisseurs en actions comme en obligations de prendre conscience de la façon dont les risques de baisse et la sous-performance lors des phases de déclin des marchés impactent les rendements à long terme. Robeco Conservative Equities, et maintenant Conservative Credits, répondent de ce fait aux besoins de rendements à moindre risque.