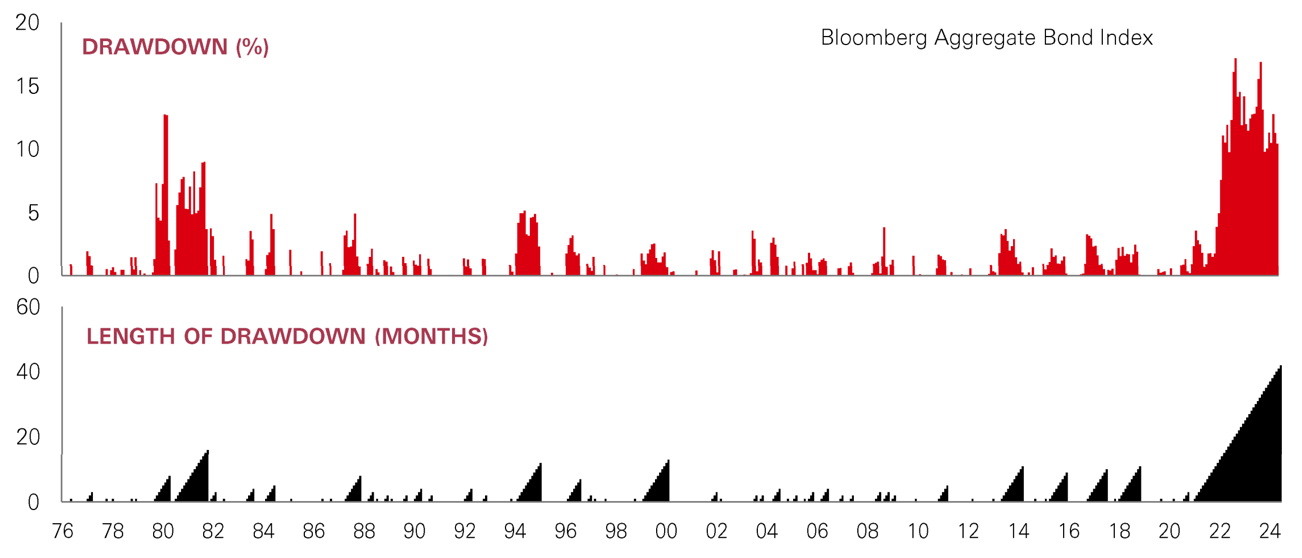

Au début de l’année 2024, les investisseurs étaient convaincus que les banques centrales étaient prêtes à réduire leurs taux. Or, la résistance de la croissance et une inflation persistante n’ont, jusqu’à présent, pas permis à cette hypothèse de se concrétiser. Quant aux marchés obligataires, le spectre d’une politique "de taux plus élevés pendant plus longtemps" a donné lieu à des performances médiocres. Quatre années de hausse des taux de rendement des bons du Trésor américain à 10 ans reflètent ce qui a sans doute été le pire marché baissier obligataire jamais connu. L’indice Bloomberg Aggregate, baromètre de l’univers obligataire au sens large, connaît sa plus forte et sa plus longue baisse depuis sa création en 1976. Cenpendant, nous pensons que les taux de rendement actuels pourraient permettre un retournement de situation. En effet, les signes de ralentissement de l’économie américaine pourraient finalement inciter la Fed à modifier sa politique à court terme. L’indice des prix à la consommation de juin s’est révélé inférieur aux attentes, avec des composantes clés telles que le logement et l’automobile en baisse. Par ailleurs, le taux de chômage a augmenté pour le troisième mois consécutif, ce qui laisse présager que la croissance des salaires (un moteur important de l’inflation des services) devrait continuer à diminuer. D’autres données suggèrent une faiblesse des secteurs sensibles aux taux d’intérêt, comme le logement. Les ventes au détail ont également ralenti au deuxième trimestre, alors que les taux d’impayés des ménages à faible revenu augmentaient.

Il existe bien sûr des risques à ce scenario favorable aux obligations, notamment une désinflation potentiellement irrégulière et des vents contraires liés à la situation géopolitique et aux élections. Malgré cela, nous voyons tout de même une opportunité de "porter le rendement". A mesure que l’inflation se rapproche de l’objectif de Fed, il est également possible que les obligations retrouvent leur rôle traditionnel de diversification défensive au sein des portefeuilles.