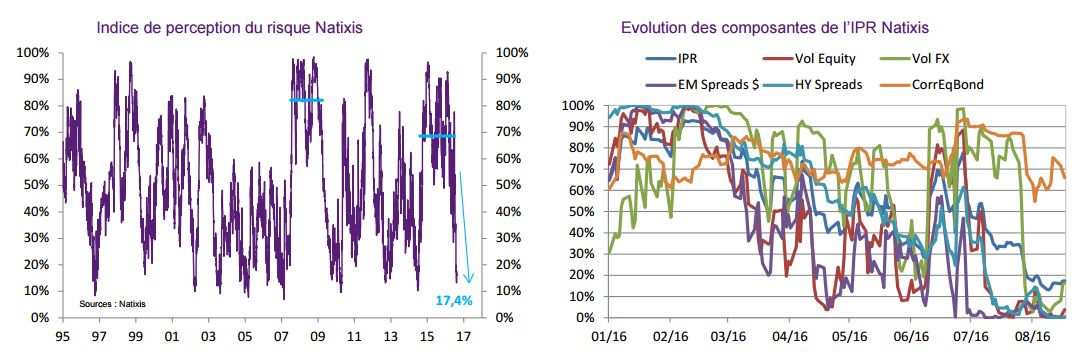

Cet indice propriétaire est pour rappel un indice qui vise à mesurer l’appétit pour le risque des investisseurs. Il est construit comme une moyenne agrégée de variables financières clés, qui sont exprimées en termes de rang sur un historique de un an glissant. Ainsi, une variable à son plus bas (respectivement plus haut) sur un an, aura un rang de 0% (respectivement de 100%) [1].

Cette baisse de l’IPR est remarquable à plusieurs titres :

- D’un part, elle met fin à la période la plus longue de régime de risque élevé observée depuis 1995, exception faite de la crise de 2008 : d’août 2014 à juin 2016, l’IPR s’est ainsi affiché en moyenne à 69% (contre 82% entre juillet 2007 et mars 2009), cf. graphique ci-dessous.

- D’autre part, la baisse de l’indice a été particulièrement rapide après le choc du Brexit du 24 juin dernier, lors duquel l’indice enregistrait le second plus gros choc de son histoire, avec un bond de 30 points de 40% à 70%.

Dans les faits, la baisse prononcée de l’IPR en juillet entérine la tendance baissière observée depuis le début de l’année sur quatre des cinq composantes de l’indice si l’on fait exception du choc du Brexit fin juin.

Dans le détail, les principaux contributeurs à la baisse de l’IRP sont : i) la baisse de la volatilité action (moyenne de la volatilité implicite 1 mois du S&P et EuroStoxx), ii) la compression des spreads émergents en US$ (EMBI+ Composite) et Corporate High Yield américain (H0A0) témoignant de la force de recherche de rendement des investisseurs et du rebond du prix du pétrole. La composante volatilité FX (volatilité implicite 1 mois) aura quant à elle été plus erratique sur l’année, en ligne avec l’incertitude pré-Brexit notamment sur le câble. Au final, ces quatre composantes (volatilité et spreads) se situent désormais à des niveaux proches de zéro. Seule composante « récalcitrante », la corrélation taux / bourse (mesurée sur le marché américain entre le T-notes 10 ans et un indice global) reste positive et élevée.

Cette baisse doit-elle militer pour une ré-orientation vers les actifs risqués ?

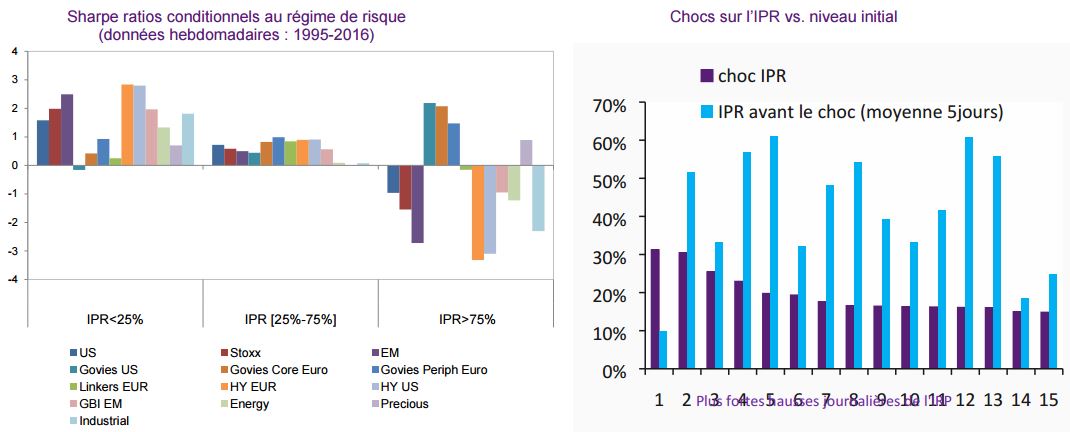

Le graphique ci-dessous montre les Sharpe ratios des principales classes d’actifs conditionnellement au régime de risque. On observe sans surprise des régimes très marqués. En période de faible perception du risque comme actuellement (IPR sous la barre des 25%), les classes d’actifs les plus performantes sont les actions, le High Yield, les actifs EM et les métaux industriels. En période de forte perception du risque (IPR au-dessus du seuil des 75%), les emprunts d’Etat et les métaux précieux sont les meilleurs performeurs. En régime intermédiaire, les classes d’actifs offrent peu ou prou des Sharpe similaires.

Reste que l’IRP est un indicateur de risque coïncident, non forward looking. Historiquement un niveau faible de l’IRP ne préjuge pas forcément de l’occurrence de forts chocs d’aversion pour le risque (cf. tableau ci-dessous), mais ce niveau très faible de perception du risque nous semble peu soutenable à moyen terme compte tenu des incertitudes attendues à la rentrée : repricing attendu d’une hausse des taux de la Fed (nous anticipons une hausse en décembre) et résurgence du risque politique en Europe (référendum italien) et aux Etats-Unis (élections).

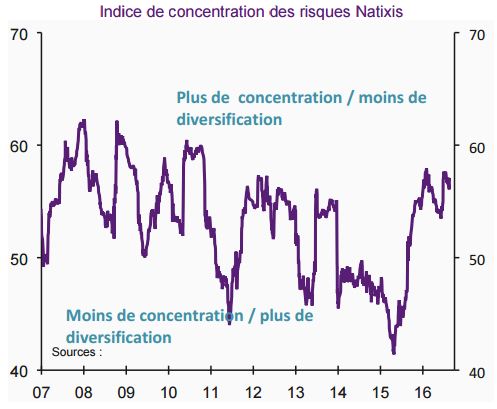

Si l’on ajoute à cela, le positionnement actuel agressif des hedge funds sur les actions et un indice de concentration des risques qui lui reste élevé ces dernières semaines (cf.ci dessous), la compression récente de l’IPR nous incite donc plutôt à la prudence qu’à la complaisance.