Coup de tonnerre dans le ciel de la BCE : Sabine Lautenschläger, membre du directoire de l’institution, a annoncé sa démission mercredi soir près de deux ans avant la fin de son mandat.

Si son départ est très certainement lié à un important désaccord avec la récente décision de Mario Draghi de relancer un assouplissement quantitatif lors de la dernière réunion, il laisse planer plusieurs questions très importantes pour l’avenir monétaire de la zone euro.

Retour sur les faits

La principale responsable allemande de la Banque centrale européenne (BCE) a annoncé qu’elle démissionnerait de ses fonctions en octobre, plus de deux ans avant l’expiration de son mandat. La BCE n’a pas donné les raisons de ce départ, mais cette annonce inattendue de Sabine Lautenschläger, une des six membres du directoire de l’institution, intervient après son opposition au récent programme de relance monétaire de la BCE, composé de réductions de taux et de rachats d’obligations.

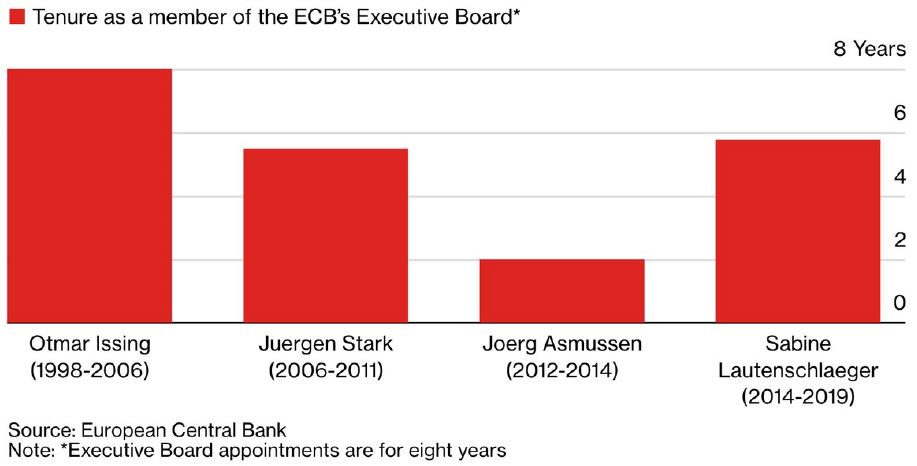

Elle est la troisième dirigeante allemande à démissionner de la BCE en l’espace de 20 ans après Otmar Issing (1998 – 2006), Juergen Stark (2006 – 2011) et Joerg Asmussen (2012 – 2014). Elle a notamment participé à la mise en place du mécanisme de supervision bancaire de la banque centrale et siège au conseil des gouverneurs, qui compte 25 membres et est chargé de fixer les taux dans la zone euro.

Les raisons officieuses

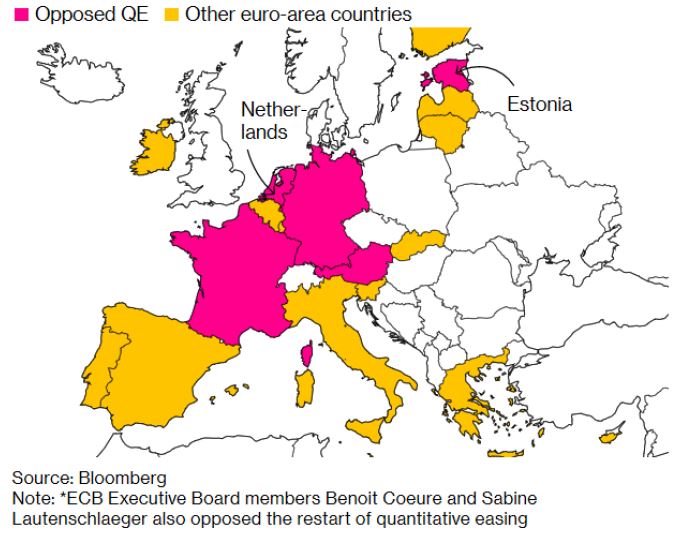

S’il n’y a certainement pas de raisons données officiellement, on peut imaginer que la démission de Sabine Lautenschläger est à mettre sur le compte du profond désaccord qu’il y a entre la président Mario Draghi et plusieurs membres (Autriche, France, Hollande, Estonie et Allemagne).

Les membres « dissidents » pensent qu’il était bien trop tôt pour lancer un plan de relance monétaire de grande ampleur avant des échéances potentiellement explosives telles qu’un hard Brexit ou encore un blocage commercial net entre Washington et Pékin.

Les questions

Une telle démission suscite bien évidemment plusieurs interrogations qui vont au-delà d’un simple « coup de tête » d’un des membres de la BCE.

- L’arrivée d’une MMT (Modern Monetary Theory ou MMT) ?

Si on peut comprendre que « les Allemands » soient réfractaires à l’idée de la reprise d’un assouplissement quantitatif et d’une baisse des taux, le mise en place d’une MMT pourrait avoir précipité la décision de Sabine Lautenschläger.

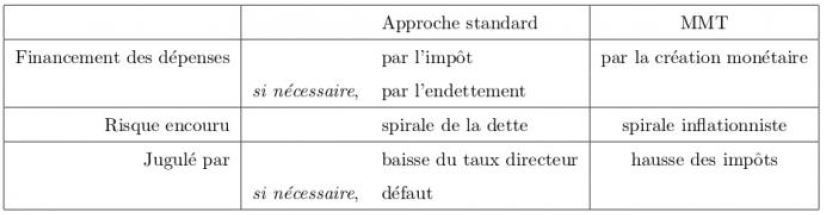

Le 23 septembre le président Mario Draghi a effectivement déclaré que le Conseil des gouverneurs devrait être ouvert à des idées telles que la théorie monétaire moderne (Modern Monetary Theory ou MMT), tout en réaffirmant que c’était les gouvernements qui en priorité devaient faire « des efforts ». Pour ceux que ne connaîtraient pas la signification du MMT, c’est un courant de pensée selon lequel la monnaie est un monopole public. L’implication concrète de la MMT est que l’État peut dépenser sans limite puisqu’il pourra toujours financer sa dette par de la création monétaire. Ainsi, il devient possible de financer la transition énergétique ou des mesures sociales en créant simplement la monnaie dont l’État a besoin.

Il est généralement admis que l’État ne doit pas financer son déficit par la « planche à billets », car cela génèrerait de l’inflation. Cependant, ces dernières années, l’inflation reste à des niveaux très faibles, inférieurs à l’objectif des 2% dans les principaux pays développés. Les partisans de la MMT en concluent que l’inflation n’est plus un problème et que l’État peut, sans risque inflationniste, financer ses dépenses par la création monétaire.

En Grande-Bretagne, sans surprise c’est Jeremy Corbyn qui est un adepte de la MMT ou plus particulièrement du People’s Quantitative Easing, dont l’objectif est que la banque d’Angleterre fasse un assouplissement quantitatif afin que le gouvernement puisse investir dans les infrastructures.

En zone euro, une MMT sous-entend un changement complet de la façon de gérer le budget européen : la BCE ne peut (pour l’instant) financer que des dépenses européennes et non pas le budget de chacun des pays de la zone euro. Cela n’est possible qu’avec une refonte du rôle de la BCE.

- Christine Lagarde

L’arrivée de Christine Lagarde à la tête de la BCE pourrait aussi expliquer le départ de Sabine Lautenschläger pour signifier son mécontentement.

Rappelons que l’ex-présidente du Fond Monétaire International (FMI) fustige depuis de nombreuses années le « manque d’investissement » des « pays riches ». Et notamment l’Allemagne. En 2018 par exemple, Christine Lagarde estimait que l’Allemagne avait « plusieurs outils en mains » pour augmenter à la fois les investissements et les salaires.

L’excédent courant allemand (de l’ordre alors de 8 % du PIB du pays), montrait que l’épargne dépassait les investissements et que l’Allemagne pouvait donc se permettre de consommer et d’investir davantage… Au début du mois de septembre, la Française a encore estimé que des pays tels que l’Allemagne ou les Pays-Bas « qui ont la capacité d’utiliser l’espace fiscal dont ils disposent » devraient réaliser des dépenses d’investissement dans leur infrastructure.

- L’air est-il devenu irrespirable ?

La crise des dettes publiques a montré que la BCE n’avait pas les moyens de jouer le rôle attendu d’une banque centrale. Les intérêts et visions des différents pays membres de la zone euro ont exacerbé les tensions entre les membres avec d’un côté « les pays du sud » et d’un autre « ceux du nord ».

Une révolte sans précédent se serait produite au cours d’une réunion houleuse précédent celle de la BCE de septembre où le gouverneur de la Banque de France, François Villeroy de Galhau, se serait joint aux faucons plus traditionnels, dont son collègue néerlandais Klaas Knot et le président de la Bundesbank, Jens Weidmann, pour faire pression contre une reprise immédiate de l’assouplissement quantitatif (rappelons qu’il n’y a pas eu de vote sur la question).

L’argument principal des « opposants » serait qu’il est préférable de garder des « munitions » en cas de coup dur tel qu’un Brexit sans accord. Il n’y aurait pas eu un tel désaccord au cours des 8 années de mandat de Mario Draghi. Si l’information devait se révéler exacte, le fossé entre les membres pourrait littéralement avoir rendu l’air irrespirable.

La démission de Sabine Lautenschläger est beaucoup plus importante que la presse économique voudrait nous le faire penser. En effet, elle laisse plusieurs questions en suspens et notamment de savoir comment les prochaines décisions seront prises (en force ou de manière consensuelle).

La tâche de Christine Lagarde va être extrêmement ardue, car le conseil des gouverneurs n’est pas le dernier venu.