La crise liée à l’épidémie de Covid-19 a amené les banques centrales à adopter des mesures de très grande ampleur qui ont gonflé leur bilan dans des proportions exceptionnelles et à une vitesse tout aussi exceptionnelle. La taille cumulée des bilans des principales banques centrales (Fed, BCE, PBoC, BoJ, BoE, BoC, Riskbank, SNB) est ainsi passée de près de 20 000 Mds USD à près de 30 000 Mds USD en moins d’un an. Cela va-t-il générer de l’inflation ?

On objectera que les opérations de quantitative easing (QE), par lesquelles les banques centrales visent à augmenter la taille de leur bilan pour augmenter les liquidités dans l’économie, n’ont pas vraiment réussi à générer de l’inflation. Et ce depuis que le Japon a inauguré le QE au début des années 2000 ou depuis que ces opérations ont pris une nouvelle ampleur après la grande crise financière, comme au Japon à partir de 2013 ou en Europe et aux États-Unis.

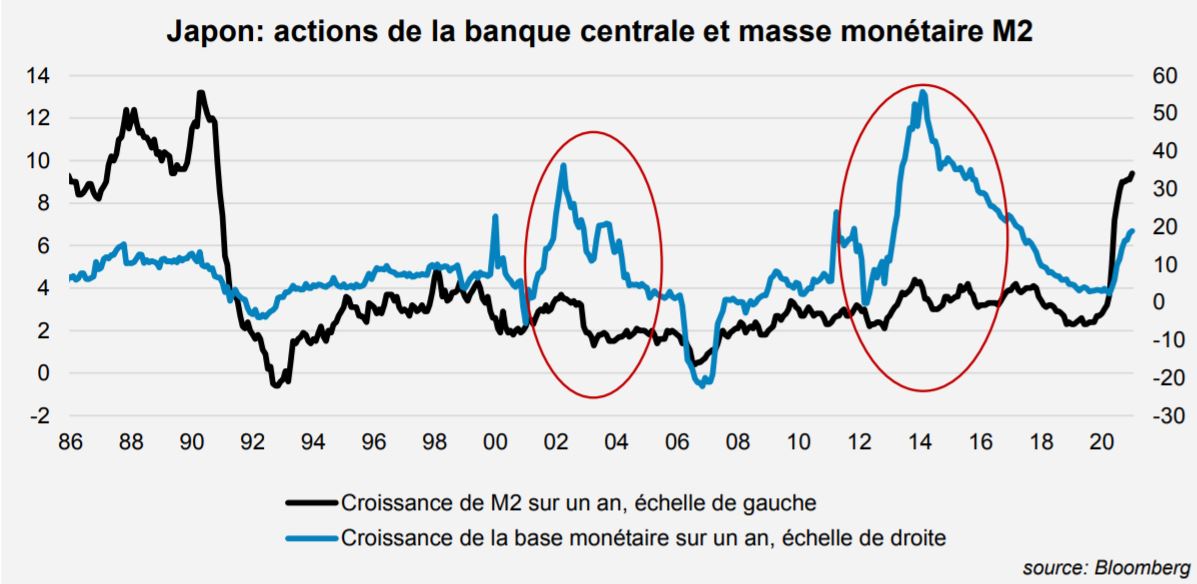

Selon les experts de Lazard Frères Gestion « le graphique ci-dessus illustre ce qui peut être un chaînon manquant. Si l’on prend l’exemple du Japon, que ce soit au début des années 2000 ou à partir de 2013, les opérations de quantitative easing n’ont pas entraîné d’accélération des masses

monétaires plus larges comme M2 ou M3. Le multiplicateur de crédit au sein du système financier était enrayé. Ce n’est pas le cas aujourd’hui. On observe partout, du fait de l’action des banques centrales et des transferts des gouvernements, une forte accélération des masses monétaires les plus larges. Au Japon, M2 ou M3 croissent à des rythmes inédits depuis le

dégonflement de la bulle immobilière au début des années 1990.

Selon les experts de Lazard Frères Gestion « le graphique ci-dessus illustre ce qui peut être un chaînon manquant. Si l’on prend l’exemple du Japon, que ce soit au début des années 2000 ou à partir de 2013, les opérations de quantitative easing n’ont pas entraîné d’accélération des masses

monétaires plus larges comme M2 ou M3. Le multiplicateur de crédit au sein du système financier était enrayé. Ce n’est pas le cas aujourd’hui. On observe partout, du fait de l’action des banques centrales et des transferts des gouvernements, une forte accélération des masses monétaires les plus larges. Au Japon, M2 ou M3 croissent à des rythmes inédits depuis le

dégonflement de la bulle immobilière au début des années 1990.

Cela veut-il dire que l’inflation va suivre le même chemin haussier ? Il faut sans doute être plus prudent. Les taux de croissance des masses monétaires sont très élevés (+25% aux États-Unis, +12% dans la zone euro) mais le lien entre masses monétaires et inflation est sans doute moins fort que par le passé dans les économies développées. La question reste donc ouverte, mais l’expérience des précédents QE ne l’éclaire pas vraiment. »