Avec une probabilité de 50%-50% entre le Brexit et le Bremain, une allocation d’actifs marquée en faveur d’un scénario ou de l’autre relève plus d’une profession de foi que d’un comportement rationnel. Il nous semble au contraire plus opportun de regarder au-delà et de s’interroger à moyen terme sur les tendances de marché sur lesquelles l’issue du référendum ne devrait avoir que peu de prise. Autrement dit, quels sont les actifs et les stratégies qui se tiendraient bien en cas de maintien comme de sortie de la GB de l’UE ?

1. En premier lieu, on peut penser que les actifs libellés en dollar sont à favoriser. En cas de Brexit, les tensions se propageraient à l’UE et on voit l’euro baisser par exemple à 1,02. Inversement les flux vers la qualité, comme d’habitude bénéficieraient au dollar. En cas de Bremain, on aurait un retour à la normale, et la Fed verrait un des principaux obstacles à la remontée de ses taux se dissiper. En cas de hausses des taux de la Fed (actuellement non anticipées par le marché alors que le FOMC pense toujours que le taux d’équilibre des Fed Funds est à 3%), le dollar s’apprécierait également.

2. Nous pensons ensuite que l’une des variables clés à considérer pour toute allocation d’actifs aujourd’hui est le prix du pétrole, sur lequel l’issue du référendum britannique devrait avoir peu d’impact. Si une réaction baissière des cours du pétrole est probable en cas d’annonce du Brexit (probablement autour des 40$), elle ne devrait pas être durable et le scénario d’une hausse progressive devrait rapidement reprendre corps. En effet, nous attendons i) un ajustement des fondamentaux avec d’une part un renforcement progressif de la demande et d’autre part de moindres capacités de production, en raison de la chute des investissements des entreprises pétrolières en 2015-2016, ii) un effet Chine avec l’amélioration de la situation en Chine, sur laquelle le Brexit aurait peu d’impact iii) une faible contagion à attendre du ralentissement économique du UK en cas de Brexit sur la demande de pétrole globale si l’on en croit l’épisode de 2011 et la crise de la zone euro.

Un scénario de pétrole durablement plus élevé à les implications suivantes :

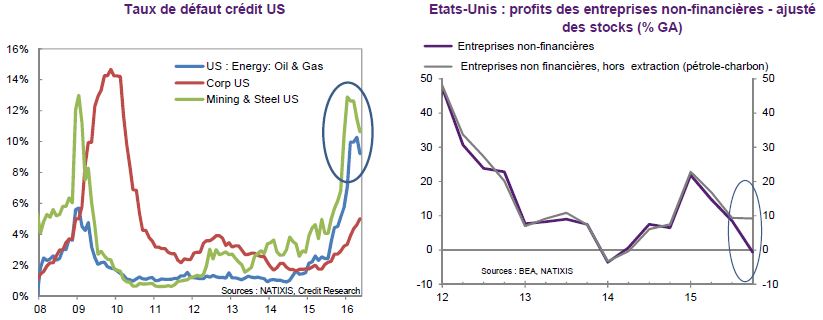

- Long crédit US : avec 16% de l’encours de dette High Yield lié au secteur énergétique, la remontée des cours du pétrole est un facteur très clair de soutien à moyen terme pour le crédit US High Yield. Les premiers effets de la remontée du prix du baril depuis le début d’année commencent d’ailleurs à se faire voir avec la première stabilisation observée des taux de défaut américains.

- Biais émergents : la hausse du pétrole est également favorable aux actions des pays émergents et en particulier aux pays producteurs (Amérique latine, Afrique/Moyen Orient, Russie), ce qui explique la sous-performance récente de l’indice MSCI Asie émergente.

- Long actions US : le facteur pétrole a ensuite un impact positif sur l’évolution de la croissance américaine, que nous avons sensiblement révisée à la hausse de 1,9% à 2,3% en 2017 depuis le début de l’année. En particulier, la probabilité d’une récession liée à la baisse des profits des entreprises apparaît nettement plus faible qu’elle ne l’était lorsque les prix du pétrole flirtaient avec les 30$. La chute des profits observée fin 2015 était largement imputable à la baisse dans le secteur de l’extraction (pétrole et charbon), la tendance sous-jacente (hors ce secteur) étant à la stabilisation.

- Long linkers : le profil d’inflation anticipé tant en zone euro qu’aux Etats-Unis est à la hausse à moyen terme, et ne semble encore que partiellement pricé par le marché malgré la poursuite de la progression du prix du pétrole. Le resserrement récent des breakevens victime du directionnel baissier des taux nominaux rend d’autant plus intéressant. En cas de Brexit, des banques centrales encore plus complaisantes maintiendraient l’intérêt pour ces actifs. En cas de Bremain, les effets de base et la reprise progressive macro joueraient également pour eux.

3. En termes de pure relative value, nous voyons plusieurs stratégies gagnantes :

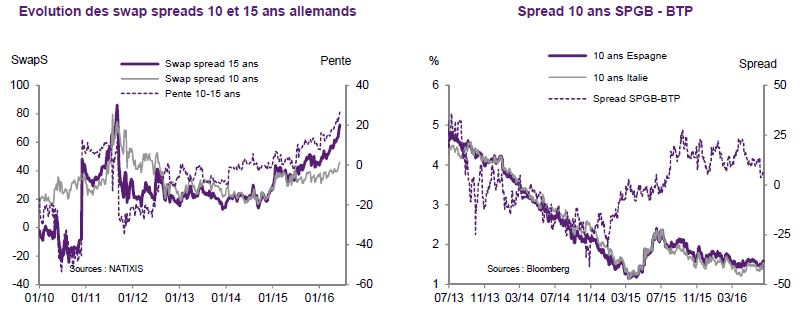

Long ASW 10 ans vs. Short ASW 15 ans allemand : les niveaux des spreads contre swap longs sont anormalement larges sur les maturités longues allemandes. Les marges 15 ans sont jusqu’à 20bp plus chères que l’actuel benchmark 10 ans (Bund 02/2026) : du jamais vu (MS-62 pour un Bund 2030 vs MS-42 pour le papier 10 ans). Cette situation s’explique par deux facteurs : le niveau d’aversion au risque et les achats de titres de la BCE. Quel que soit le résultat du referendum, le tapering de la fin d’année et la remontée de l’inflation devraient normaliser les niveaux de valorisation, entraînant ainsi un aplatissement de la partie longue de la courbe d’ASW.

Long Espagne vs. Italie : les investisseurs ont davantage privilégié les titres espagnols que les BTP italiens ces dernières semaines malgré les élections à venir côté ibérique. Optimistes sur l’issue du scrutin, nous pensons que la surperformance des SPGB sur les BTP devrait se poursuivre, les meilleures perspectives économiques espagnoles et le referendum de cet automne sur la réforme du Sénat en Italie venant conforter cette vue. Le spread 10 ans devrait passer fermement en territoire négatif pour atteindre les -15pb en fin d’année.

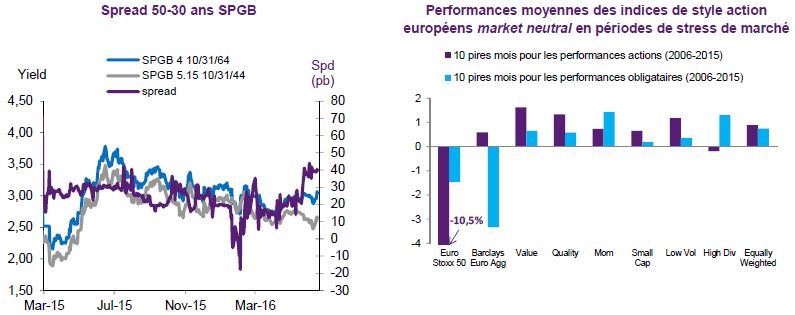

Stratégies d’aplatissement 30-50 ans : de nombreux trésors ont lancé des titres 50 ans en ce début d’année. Les benchmarks ultralong offrent actuellement des niveaux de pick up conséquents face aux papiers 30 ans, allant de 15pb côté autrichien à 52pb sur côté espagnol (spread 2046-2066). Les segments français et belges, avec des pentes de 35-38pb sont assez attractifs avec des positions d’aplatissement qui profiteront à terme de la convexité supérieure des titres 50 ans.

Long indices actions de style “market neutral” : enfin, les portefeuilles de style « market neutral » sont également, de manière plus structurelle, un moyen attractif de conserver une exposition aux facteurs de risque action avec un risque directionnel heurté ou limité. Le graphique ci-dessous montre qu’historiquement ces stratégies ont relativement bien résisté tant en période de correction action (scénario Brexit) qu’en période de correction obligataire (scénario Bremain), et qu’un portefeuille de style diversifié est attractif.