La croissance économique est à la peine, mais devrait reprendre des couleurs.

Les marchés sont confrontés à un ralentissement de milieu de cycle plutôt qu’à une fin de cycle susceptible d’engendrer une récession aux États-Unis ou dans d’autres pays occidentaux. Même si cela devrait réduire le risque qui pèse sur les actions, les fonds multi-actifs de Robeco Investment Solutions souspondèrent cette classe d’actifs jusqu’à ce que les perspectives du secteur manufacturier s’améliorent. L’activité mondiale est confrontée à un ralentissement persistant, qui touche essentiellement le secteur manufacturier, dans un contexte d’incertitude entourant les politiques économiques généralisée. En août, l’indice ISM, baromètre de la confiance du secteur manufacturier, a reculé à 49,1, dénotant une contraction qui n’a guère rassuré les investisseurs. Faut-il y voir un signe annonciateur d’un marasme de fin de cycle ? Selon nous, l’économie subit un ralentissement de milieu de cycle, mais devrait reprendre des couleurs en fin d’année 2019. L’essoufflement du secteur manufacturier (notamment dans l’automobile) entrave la croissance mondiale, mais ne l’anéantira pas.

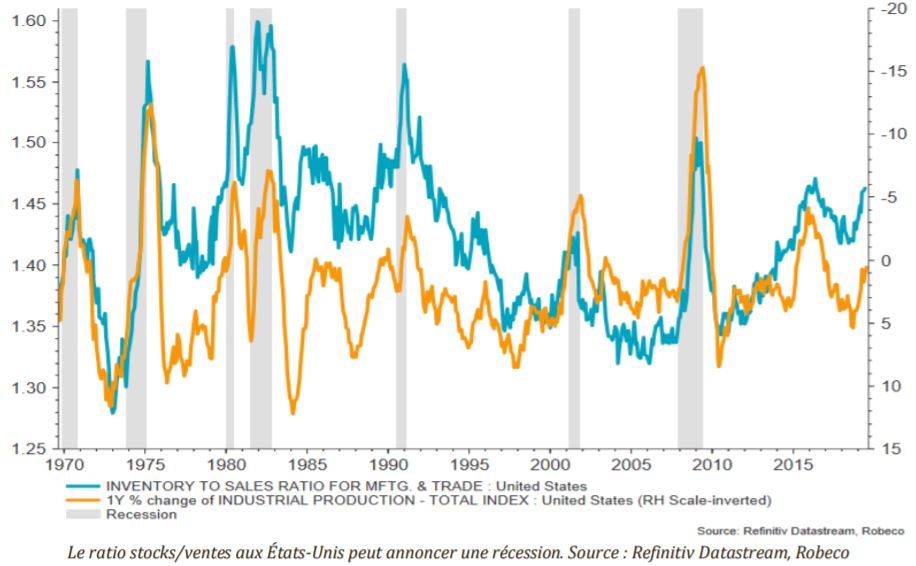

Le déstockage comme baromètre

Un ralentissement de milieu de cycle se caractérise généralement par une réduction du stock de produits détenus par les entreprises, qui estiment que la demande va baisser, ce qui perturbe le cycle des stocks. C’est ce que nous observons actuellement avec une production industrielle qui se contracte et un ratio stocks/ventes qui se situe à 1,45 aux États-Unis, un niveau proche des points hauts de 1995 (1,44) et 2016 (1,47) ». Cette similitude est de nature rassurante. Cependant, le ralentissement du cycle des stocks a aussi coïncidé historiquement avec un ralentissement plus général qui a fini par mettre fin à l’expansion, comme cela a été le cas en 2001 par exemple. L’essoufflement du cycle des stocks est donc une condition nécessaire, mais pas suffisante, pour établir si nous sommes réellement confrontés à un ralentissement de milieu de cycle ou à un marasme de fin de cycle.

Un décalage par rapport à l’inversion de la courbe des taux

Selon certains indicateurs, le pire reste à venir. C’est notamment ce que semble annoncer l’inversion de la courbe de rendement des bons du Trésor américain, signe avant-coureur classique d’une récession. Mais, le temps qui s’écoule entre l’inversion de la courbe et l’entrée effective en récession n’est pas le même. Selon l’avis général, l’économie entre en récession 18 mois après l’inversion de la courbe des taux, explique-t-il. Cela signifierait donc que nous sommes en fin de cycle. Or des travaux menés par le FMI révèlent que la probabilité de prédire une récession très amont est infime : les économistes n’y sont parvenus que cinq fois sur 153.

Les deux cycles économiques qui ont précédé le cycle actuel ont d’ailleurs apporté la preuve de cet allongement du délai entre inversion et récession : la récession est survenue 29 mois après l’inversion de 2005, et 33 mois après celle de 1998.

Un décalage par rapport à l’indice manufacturier

Des indices tendent également à montrer que le délai entre le point haut de l’indice ISM manufacturier américain et le début de la récession s’allonge. Ce décalage a très largement dépassé la moyenne historique de 36 mois lors des trois derniers cycles, puisqu’il a atteint 80, 78 et 44 mois.

L’allongement des délais entre l’inversion des courbes, la baisse de moral des producteurs et la récession suggèrent que, même si elle dure depuis un certain temps, l’expansion actuelle a encore de beaux jours devant elle.

Le poids de moins en moins important du secteur manufacturier dans le cycle économique mondial constitue l’explication la plus plausible à cet allongement des délais au cours des dernières décennies. Dans le même temps, le secteur des services est pour sa part monté en puissance et représente aujourd’hui 45 % du PIB américain.

Alors que le secteur manufacturier se trouve d’ores et déjà en phase de repli, le secteur des services résiste : l’indice ISM non manufacturier annonce toujours une expansion dans le secteur tertiaire américain. Il est difficile d’envisager une récession aux États-Unis tant que le secteur des services ne montre pas de signes de contraction.

Des taux directeurs réels favorables

Par ailleurs, les taux directeurs réels actuels sont très différents de ceux que l’on observe généralement en fin de cycle de resserrement de la Fed . Aux États-Unis, les taux directeurs réels sont inférieurs à 1 %, voire négatifs (ils ressortent à -1 % en zone euro), alors que les taux d’intérêt réels sont, historiquement, nettement supérieurs à 2 % en fin de cycle de resserrement monétaire.

A moins de considérer que le taux d’intérêt neutre (c’est-à-dire le taux qui ne freine pas et n’accélère pas l’activité économique) est inférieur aux taux directeurs réels qui prévalent aujourd’hui dans les économies avancées, la faiblesse actuelle des taux directeurs devrait donc prolonger l’expansion économique, et non la raccourcir.

Les États-Unis n’ont jamais connu de récession sans que les taux d’intérêt réels ne dépassent leur tendance à long terme d’au moins 2 %, et ils se situent aujourd’hui à 0,96 %. En résumé, les taux d’intérêt réels qui résultent du cycle de resserrement amorcé par la Fed en décembre 2015 ne sont probablement pas suffisamment pénalisants pour porter un coup d’arrêt à l’économie américaine.

Le rôle de l’investissement

L’investissement semble, pour sa part, influencer les cycles économiques. En prenant un peu de recul, on s’aperçoit que la dynamique d’investissement des entreprises américaines est toujours positive, alors qu’elle marque généralement le pas avant une récession.

Par conséquent, si la tendance actuelle constitue bien, comme nous l’affirmons, un ralentissement de milieu de cycle, le risque est réduit sur les actions. Nous restons toutefois prudents, car ce passage à vide pourrait encore durer un certain temps. Nous choisissons, pour l’heure, de sous-pondérer les actions internationales, attendant le bon moment pour augmenter notre exposition et atteindre la surpondération d’ici à la fin de l’année.