a. Les faits

En baisse de 10% en trois séances seulement, les 3, 4 et 8 septembre le recul du Nasdaq Composite a fait trembler la sphère financière. Pire, Tesla a connu sa plus mauvaise séance depuis son introduction en Bourse il y a dix ans alors que le constructeur auto n’avait pas été retenu pour intégrer l’indice S&P 500 !

Par rapport au record historique de fin août, la capitalisation boursière avait perdu 156 milliards de dollars ! Il n’en fallait pas plus pour que certains analystes et médias financiers appellent au krach. Conséquence directe, la volatilité (VIX) a fait son grand retour en repassant au-dessus du seuil des 40 points.

Pour mémoire, même si nous le savons tous, le VIX a été mis à jour en 1993 par le CBOE (Chicago Board Options Exchange), il mesure la volatilité du marché financier américain en se basant sur le S&P 500. Il est calculé tous les jours par le CBOE. Il est censé traduire approximativement les variations du S&P 500 sur une période de 30 jours à venir, qui est ensuite annualisée.

b. Pourquoi la volatilité était-elle si basse ?

Plusieurs facteurs, économiques, monétaires et politiques expliquent pourquoi la volatilité a été basse, si on n’exclut bien évidemment le début du confinement pour cause de coronavirus.

D’abord parce que les banques centrales, par leurs interventions sur les marchés, ont contribué à réduire la volatilité. La Banque des règlements internationaux (BRI) les a même accusés à un certain temps d’avoir étouffé la volatilité en détournant les investisseurs vers les actifs risqués avec leur politique de taux zéro et leurs programmes de rachat d’actifs.

Comme je le rappelle depuis un certain temps, la communication des comités monétaires a aussi joué un grand rôle (rappelez-vous de la forward guidance). Cela permet aux marchés de mieux anticiper et de mieux comprendre ce qu’ils vont faire et tend à réduire la volatilité.

La faiblesse de l’inflation est aussi un facteur très important qui explique la faiblesse de la volatilité.

Historiquement (on songe notamment au krach de 94) l’une des raisons de la volatilité était à mettre sur le fait que les investisseurs se mettaient à paniquer sur les risques inflationnistes. Enfin, l’appréhension d’un choc politique ou géopolitique avait jusqu’à la fin du premier trimestre 2020 fortement diminué. Les investisseurs devenant « habitué » aux surprises politiques (tensions politiques européennes, élections américaines …) ou aux crises géopolitiques (Moyen-Orient, Venezuela …).

C’est simple, depuis la dernière crise financière, le VIX n’a clôturé que 3 fois au-dessus des 40 points jusqu’à la fin 2019.

c. Le coronavirus a tout changé

Le coronavirus aura décidé autrement de la faible volatilité puisque le VIX atteindra tout simplement son plus haut niveau depuis la création de l’indice, le 16 mars en clôturant à un niveau incroyable de 82.69 points. Cet épisode fut suivi d’un dégonflement logique correspondant à la phase de déconfinement inversement corrélée avec le rebond des marchés boursiers.

d. Pourquoi la volatilité peut-elle remonter ?

Il y a plusieurs raisons pour lesquelles la volatilité pourrait rester forte ces prochains mois et même progresser.

- Élections américaines

Si nous sommes d’accord pour dire aujourd’hui qu’il est difficile de parier sur le futur locataire de la Maison blanche malgré l’avance de Joe Biden sur Donald Trump dans les sondages, il est fort probable que cela se traduise de plus en plus par une hausse de la volatilité.

Dans mon étude récente concernant l’impact des incertitudes politiques, je rappelais (n’hésitez pas à me

demander mon étude) entre autres que le recomptage des voix entre Al Gore et Donald Trump en novembre

2000 donna lieu à une forte hausse de la volatilité.

- Rééquilibrage des secteurs

On a vu dernièrement que la chute des valeurs technologiques en faveur notamment de valeurs plus cycliques

avait fait progresser la volatilité. Ce rééquilibrage (et non rotation cyclique) se fait historiquement toujours avec

une poussée de la volatilité. Cette fois-ci ne devrait pas déroger à la règle.

- Le coronavirus

Le coronavirus est bien évidemment un sujet de volatilité majeure. En effet, bien brave est celui qui arrivera à déterminer quand un vaccin sera disponible ou encore si l’hiver prochain apportera une nouvelle vague de pandémie. Ces éléments d’incertitudes vont bien évidemment alimenter la volatilité.

- Les statistiques économiques

Scénario en V, en U, en racine ou encore en W, bien courageux est celui qui sait comment l’économie mondiale va se comporter ces prochains mois. La progression des marchés étant allée de pair avec des anticipations fortes de rebond de la croissance, toute déception ces prochains mois sur des sujets tels que le chômage, l’inflation ou tout simplement la croissance pourrait alimenter la volatilité.

e. Comment investir dans un marché volatil ?

En 2019, les secteurs les plus volatils ont été :

- Biotechnologie

- Spécialité médicale

- Aluminium

- Semiconducteurs

- Grande surface

Ces 3 dernières années, les secteurs les plus volatils ont été :

- Biotechnologie

- Energie

- Les mines d’or

- Aluminium

- Semiconducteurs

En 2019, les secteurs les moins volatils ont été :

- Les fonds dans l’immobilier

- Les utilities (services aux collectivités)

- Les produits de consommation courante

- Les boissons (non alcoolisées)

Ces 3 dernières années, les secteurs les moins volatils ont été :

- L’assurance vie

- Les utilities (services aux collectivités) en particulier dans l’environnement

- La consommation de base

- Les boissons (non alcoolisées)

- La chimie

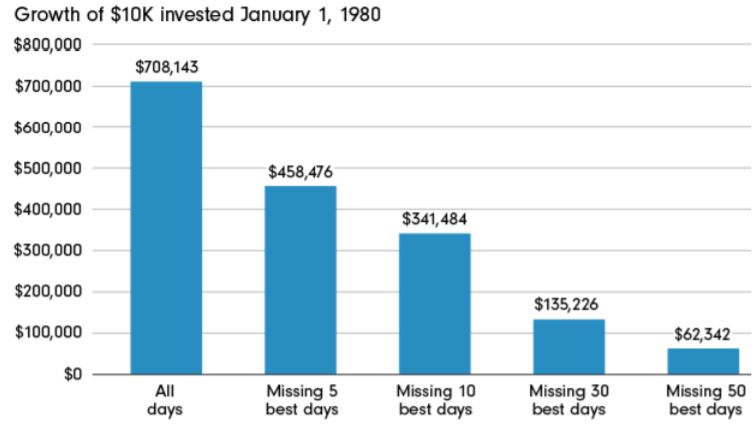

Enfin, de manière plus académique, je rappelle ici que des études très sérieuses montrent que les décisions

prises par les investisseurs quant au moment où ils achètent et vendent des actions font que ces investisseurs

obtiennent de moins bons résultats que s’ils avaient simplement acheté et détenu les mêmes fonds (ci-dessous).

f. Des conséquences multiples

f. Des conséquences multiples

Les conséquences de la hausse de la volatilité sont aussi diverses que variées. Tout d’abord on a l’habitude de dire que la volatilité est inversement corrélée avec le marché des actions. Pour deux raisons principales.

Tout d’abord, car un VIX élevé reflète une nervosité qui ne va pas de pair avec une hausse des indices.

Ensuite, car plusieurs fonds (notamment aux États-Unis) usent de stratégies qui reposent sur des stratégies

systématiques qui réduisent leur exposition aux actions quand le VIX augmente.

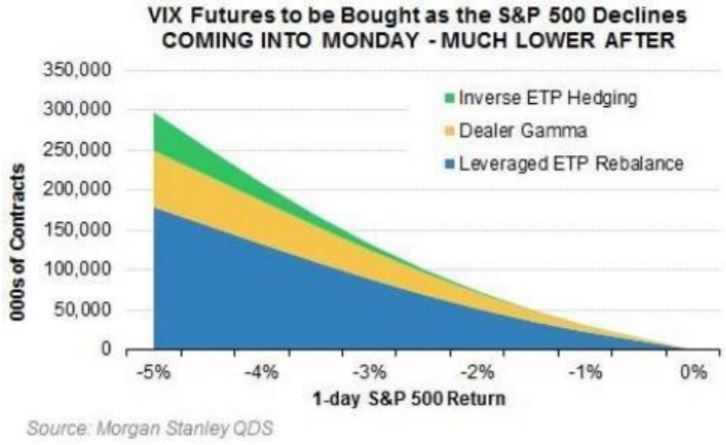

Il y a aussi des conséquences indirectes à la forte hausse de la volatilité. On se souvient qu’en février 2018, le

Credit Suisse avait inscrit une perte de 500 millions de dollars après avoir investi dans un produit inversement

corrélé à la volatilité - l’exchange traded note (ETN) XIV - qui avait perdu près de 90% après la clôture des

indices américains. Nomura était également concernée, plusieurs analystes affirmant que son fonds, baptisé

SVXY, avait cessé d’être échangé et serait également racheté par la société.

Il y a aussi des conséquences indirectes à la forte hausse de la volatilité. On se souvient qu’en février 2018, le

Credit Suisse avait inscrit une perte de 500 millions de dollars après avoir investi dans un produit inversement

corrélé à la volatilité - l’exchange traded note (ETN) XIV - qui avait perdu près de 90% après la clôture des

indices américains. Nomura était également concernée, plusieurs analystes affirmant que son fonds, baptisé

SVXY, avait cessé d’être échangé et serait également racheté par la société.

À cette époque, les marchés boursiers avaient été pris d’inquiétudes par les risques d’inflation (après la publication de salaires horaires américains au-dessus des attentes) et piégé ceux qui avaient misé sur la

persistance d’une volatilité basse.

g. Synthèse

Il y a aujourd’hui un tel nombre d’incertitudes dans le marché liées par exemple à l’évolution du coronavirus ou du futur locataire de la Maison blanche que le retour de la volatilité est très probable. Cela étant dit, il n’est pas trop tard pour s’y préparer.