La crise du coronavirus bouleverse l’économie mondiale. Si le choc sur la demande devrait se concrétiser à court terme par un ralentissement de l’inflation, l’impact à plus long terme dépendra des mutations structurelles de l’économie (réorganisation des chaînes de production et possible renationalisation de certaines activités, politiques de redistribution, politiques des transports et de la concurrence). Il est ainsi possible que certains éléments qui ont pesé sur l’inflation ces dernières années s’inversent partiellement.

Pourquoi l’inflation a été faible sur la dernière décennie

Avant d’étudier l’impact de la crise du coronavirus sur l’inflation, il n’est pas inutile de rappeler pourquoi celle-ci est globalement restée faible dans les pays développés à partir de 2013 malgré les mesures d’assouplissement de grande ampleur prises par les banques centrales. Sa faiblesse a surpris la plupart des économistes et des banquiers centraux eux-mêmes. En 2017, la présidente de la Réserve Fédérale de l’époque Janet Yellen indiquait par exemple que l’inflation basse avait « quelque chose de mystérieux. » En mai 2019, Benoît Cœuré disait la même chose en substance : « L’un des plus grands mystères auxquels sont actuellement confrontées les banques centrales du monde entier est la raison pour laquelle l’inflation n’a pas augmenté de façon plus vigoureuse après des années d’assouplissement monétaire extraordinaire. C’est l’un des sujets les plus débattus en macroéconomie, avec peu de réponses définitives. »

L’une des premières causes citées pour expliquer la faiblesse de l’inflation en zone euro est la faiblesse de la demande agrégée après les récessions de 2008-2009 et 2011-2013. Ces deux épisodes se sont traduits par une forte sous-utilisation persistante des capacités de production et par un output gap très négatif. Cela a été particulièrement frappant sur le marché du travail, sur lequel les conditions sont restées très dégradées, avec un taux de chômage élevé mais aussi avec le développement du travail à temps partiel involontaire et la hausse du nombre de personnes découragées.

En plus de la faiblesse de la demande agrégée, la forte baisse des prix du pétrole entre la mi-2014 et le début de l’année 2016, notamment en raison de l’explosion de la production américaine, a tiré l’inflation un peu plus à la baisse dans les pays développés. Ainsi, l’inflation en zone euro n’aura été que de 0,2% en moyenne sur 2015 et 2016.

L’un des problèmes qui s’est posé pour les banques centrales a été celui de la persistance de l’inflation basse : plus l’inflation reste basse longtemps, plus sa remontée devient difficile car les anticipations d’inflation de long terme finissent par s’ajuster à la baisse. Lorsque tel est le cas, il existe un risque de « dés-ancrage » des anticipations d’inflation, qui perturberait la formation des salaires et des prix et pèserait ainsi sur l’inflation future.

En plus des facteurs généralement considérés dans les théories de l’inflation, certains changements structurels de l’économie mondiale ont affecté l’évolution de l’inflation ces dernières années. L’un des plus fréquemment cités est vraisemblablement celui qui concerne les changements démographiques. Bien qu’il n’existe pas de théorie économique formalisant explicitement un lien entre démographie et inflation, les évolutions démographiques affectent directement la structure du marché du travail (et en particulier la taille de la population active), et par ricochet les comportements d’épargne. L’étude empirique [1] la plus complète réalisée sur les liens entre la structure des classes d’âge et l’inflation (étude réalisée sur 22 pays sur la période 1870-2016) est arrivée à la conclusion qu’une augmentation de la part de la population dépendante (personnes trop jeunes ou trop âgées pour travailler) est associée toutes choses égales par ailleurs à une inflation plus élevée alors qu’une augmentation de la part de la population en âge de travailler est associée à une inflation plus faible. Sur la base de leurs résultats et de l’évolution anticipée de la pyramide des âges, les auteurs font l’hypothèse que les évolutions démographiques joueront positivement sur l’inflation sur la période 2010-2050 aux Etats-Unis et en Europe alors qu’elles ont joué négativement sur la période 1980-2010.

Parmi les autres changements économiques structurels pouvant avoir pesé sur l’inflation sur la dernière décennie [2], on trouve :

- La mondialisation. Celle-ci a augmenté l’importance des prix mondiaux par rapport aux prix domestiques, de sorte qu’il devient plus difficile pour les économies avancées de ne pas importer la désinflation des pays émergents où les coûts de production sont plus faibles. Par ailleurs, la mondialisation a, entre autres facteurs, contribué à l’érosion du pouvoir de négociation des employés dans les pays développés et a donc vraisemblablement pesé sur la dynamique des salaires.

- Les évolutions technologiques, et en particulier le commerce électronique. Ce dernier améliore la transparence des prix et intensifie la concurrence entre fournisseurs et détaillants, ce qui peut maintenir les prix à un faible niveau [3].

- La montée du poids des services dans l’économie. Les prix dans le secteur des services sont révisés moins souvent que dans d’autres secteurs et sont donc plus persistants. L’une des raisons peut être que les services sont moins soumis à la concurrence internationale que l’industrie, disposent de davantage de pricing power et peuvent donc se permettre d’ajuster leurs prix moins fréquemment.

L’impact de la crise du coronavirus sur l’inflation à court terme

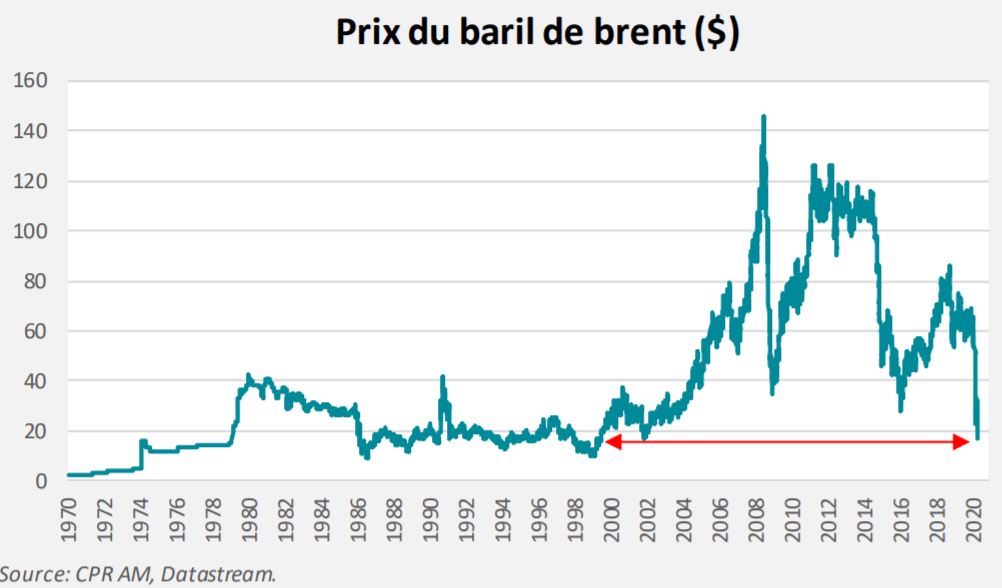

A court-terme, la crise du coronavirus aura un effet négatif sur l’inflation. Les mesures de confinement et les restrictions de transport ont conduit à une baisse sans précédent de la demande mondiale de pétrole (de l’ordre de 15 à 20 millions de baril/jour en avril), qui a fait s’effondrer les cours. Le prix du baril de brent est ainsi tombé à son plus bas niveau depuis la fin des années 1990 (baisse de l’ordre de 55 à 60% entre mars 2019 et mars 2020), ce qui va mécaniquement peser sur l’inflation totale pendant plusieurs mois, comme cela avait été le cas lors de la phase de baisse des prix du pétrole de mi-2014 à début 2016. Aux Etats-Unis, le prix des livraisons de WTI (pour le mois de mai) est même passé en territoire négatif pour la première fois de l’histoire, à cause de la saturation des capacités de stockage.

Ensuite, le choc économique particulièrement brutal (activité en très forte baisse, montée très rapide du chômage, possibles faillites d’un grand nombre de petites entreprises) est plutôt de nature désinflationniste voire déflationniste à court terme, en raison du choc sur la demande agrégée. Dans son dernier rapport World Economic Outlook publié le 14 avril, le FMI écrit : « dans certains pays, les perturbations des chaînes de production et les pénuries peuvent mener à des périodes prolongées de hausses des prix et dans d’autres pays, la persistance d’une demande faible peut mener à des anticipations d’inflation nettement plus basses et à des inquiétudes sur des spirales de déflation par la dette ». Le Beige Book (qui consiste en des interviews menées par les Fed régionales) publié par la Fed le 15 avril indique ainsi : « L’inflation est généralement orientée à la baisse, qu’il s’agisse des prix de vente ou des prix des intrants non liés au travail. Les différents districts signalent soit un ralentissement des prix, soit une stabilité des prix, soit des baisses de prix modestes à modérées. »

Dans les pays développés, les responsables de banques centrales indiquent que leur objectif immédiat est d’éviter la déflation, mais l’adoption de mesures de grande ampleur par les gouvernements ainsi que par les banques centrales permet d’écarter un tel scénario (le bilan de la Fed a augmenté de 10 points de PIB en l’espace de quelques semaines et la BCE achètera plus de 1000 Mds € d’ici la fin décembre). Richard Clarida, vice-président du Board de la Fed, a ainsi expliqué le 13 avril : « La demande est très négativement impactée, ce qui est désinflationniste en soi mais je ne pense pas que cela soit déflationniste. Nous avons les outils pour éviter que l’économie ne sombre en récession. » Par exemple, la mise en place des véhicules d’investissement par la Fed et le Trésor américain a notamment pour objectif d’éviter des faillites d’entreprises et d’amoindrir les effets négatifs sur le marché de l’emploi. En Europe, les mesures prises par la BCE (achats massifs de titres publics et privés) et par les gouvernements (aides d’Etat aux entreprises en difficulté et dispositifs de chômage partiel) sont également très significatives.

La crise du coronavirus perturbe et va perturber quelques mois l’évolution des prix de l’alimentation.

Plusieurs usines de transformation de viande sont restées fermées à cause des mesures de confinement : la production de bœuf a baissé de plus de 20% en avril par rapport à mars aux Etats-Unis. Les prix ont donc logiquement augmenté, de façon temporaire. Toutefois, certains effets de la crise du coronavirus pourraient même plus de temps à se matérialiser, notamment car la pollinisation des fruits et des légumes par les abeilles sera affectée. D’abord, contrairement aux années précédentes, des pays comme les Etats-Unis ou le Canada pourraient ne pas pouvoir importer d’Australie, de Nouvelle Zélande, du Mexique ou du Chili toutes les abeilles reines dont ils ont besoin [4]. Des pénuries d’abeilles pourraient également voir le jour au Royaume-Uni. Ensuite, les restrictions de mouvement empêchent des employés saisonniers de venir travailler dans les entreprises apicoles. Le même type de pénuries de main d’œuvre s’observe pour différents types de plantations. Cela pourrait donc par se traduire par des récoltes plus faibles dans les semaines et les mois qui arrivent, et donc des prix plus élevés. Enfin, il est difficile d’avoir des certitudes sur le sujet mais il n’est pas à exclure que cette crise sanitaire conduise à des changements durables des habitudes de consommation (davantage recours aux circuits courts).

Encadré : La difficulté de mesurer l’inflation au temps du coronavirus

Les mesures de confinement ont également eu un impact sur la production de statistiques et notamment sur celles qui concernent l’inflation. Elles ont ainsi conduit à modifier les modalités de relevé des prix des biens de grande consommation qui entrent dans les calculs des prix à la consommation. Les instituts statistiques européens ont en effet annoncé qu’ils avaient arrêté de procéder à des relevés par des enquêteurs dans les points de ventes physiques. Ils se basent donc uniquement sur des relevés de caisse, sur des relevés de prix en ligne ou par téléphone et enfin par défaut sur des prix imputés calculés à partir du prix observé sur la période précédente auquel est appliqué un taux de progression pour des produits proches selon les conseils méthodologiques formulés par Eurostat [5]. L’INSEE précise que cela affecte particulièrement les prix des biens alimentaires (26% de relevés physiques) et notamment ceux de la viande (70% de relevés physiques).

Au-delà des difficultés de collecte de prix, il existe des domaines où il n’y a tout simplement plus de prix car il n’y a plus de transactions. C’est par exemple le cas pour les prix de certains services, billets d’avions, tarifs de coiffeurs, tarifs de spectacle … Là encore, Eurostat suggère de procéder par analogie avec des prix de services proches si cela est possible en corrigeant des effets saisonniers ou bien de maintenir le prix précédent (« carry over ») pour les loisirs culturels explicitement mentionnés dans sa note. Dans ce cas-là certains services auront une contribution nulle à l’évolution des prix pendant toute la durée de la crise. Eurostat a assuré qu’il indiquerait lorsqu’il juge que les indices sont d’une « moins bonne qualité », c’est-à-dire calculé avec une proportion de prix imputés supérieure à 50% pour un agrégat.

L’impact de la crise du coronavirus sur l’inflation à moyen et long terme

D’abord, et comme nous l’avons vu en 2009, il est possible que les prix du pétrole remontent rapidement, une fois que l’activité reprendra. Même si la reprise économique sera progressive, les mesures de baisse de la production des pays de l’OPEP+ (baisse de plusieurs millions de barils/jour jusqu’en avril 2022) pourraient tirer les prix de l’énergie fortement à la hausse, et avec eux l’inflation totale. C’est mécanique : un simple retour du prix du baril de brent à 50 $ représenterait une hausse de 100%... La variation serait encore plus impressionnante avec le WTI. Mais ensuite, l’évolution de l’inflation dans les pays développés sera lourdement déterminée par les évolutions structurelles de l’économie.

La relocalisation comme réponse à la crise ?

La crise sanitaire a mis en avant les effets néfastes de la désindustrialisation qui a touché les Etats-Unis et la plupart des pays européens au cours des dernières décennies. C’est ainsi que pour faire face à l’épidémie, beaucoup de pays se sont trouvés fortement dépendants des importations de matériel médical de première nécessité (masques, blouses, respirateurs), mais aussi de réactifs et de médicaments [6] (par exemple, 60% de la production mondiale de paracétamol et 90% de celle de la pénicilline sont réalisés en Chine). C’est en réaction à cette situation de pénurie et de dépendance que les appels aux relocalisations et à une moindre dépendance à l’économie chinoise se sont faits jour, notamment dans le secteur pharmaceutique.

Cependant, au-delà de la volonté politique, ces relocalisations semblent difficiles à décider. En effet, celles-ci ne peuvent être imposées que par des nationalisations d’entreprises ou la mise en place de barrières douanières pour favoriser la production locale. Or, en Europe, la politique commerciale et les barrières douanières sont une compétence de l’Union européenne. Autre solution envisagée, le recours aux aides publiques pour aider certains secteurs essentiels. Là aussi, la réglementation européenne y met un frein. L’article 107 du Traité de fonctionnement de l’Union européenne, énonce que « sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d’État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. » Si la Commission européenne a accordé une suspension temporaire de l’interdiction des aides d’Etat pour permettre aux Etats de réaliser des sauvetages d’entreprises en grande difficulté, la modification durable de cette réglementation nécessiterait un relatif consensus au niveau européen.

La question de l’efficacité de telles mesures mérite également d’être posée car celles mises en place après la crise de 2009 se sont avérées relativement peu efficaces. Pour l’instant, seules des initiatives locales ont été envisagées en matière d’aides publiques à la relocalisation. En France, les régions Grand-Est et Occitanie ont ainsi annoncé qu’elles allaient mettre en place des fonds d’aide aux entreprises qui souhaiteraient relocaliser une partie de leur production sur leur territoire mais sans dévoiler les détails des dispositifs.

Si la question de la dépendance aux approvisionnements chinois dans les secteurs stratégiques sera largement débattue dans les mois qui viennent comme elle l’est déjà pour certains secteurs comme les batteries ou la 5G, il est fort probable que la modification des chaines de production qui pourrait en résulter, ne s’accompagnera pas nécessairement d’une relocalisation dans les pays du cœur de l’Europe. D’autres pays pourraient en être les premiers bénéficiaires que ce soit à l’est de l’Europe ou en Afrique du Nord, ayant l’avantage de permettre une diversification des approvisionnements couplée à des coûts de production plus faibles qu’en zone euro et de transport moins élevés qu’en provenance de Chine. La guerre commerciale entre les Etats-Unis et la Chine a fourni un exemple de modifications du commerce mondial : la baisse des importations de certains biens chinois a été pour partie compensée par une augmentation des importations en provenance d’autres pays notamment asiatiques.

Sur les relocalisations, on trouve davantage de volontarisme politique aux Etats-Unis et au Japon qu’en Europe. Aux Etats-Unis, Larry Kudlow, conseiller économique de Donald Trump, a indiqué le 10 avril que le gouvernement américain devrait prendre en charge les coûts de relocalisation de toutes les entreprises américaines qui souhaiteraient quitter la Chine. Au Japon, le gouvernement a également pris conscience de la forte dépendance du pays à l’économie chinoise. Dans ce cadre-là, il envisage de subventionner, via son plan de soutien budgétaire présenté le 7 avril dernier, le rapatriement de certaines productions sur le territoire national. Il s’agit du volet visant à rendre plus résilientes les structures de l’économie japonaise. C’est de l’investissement à moyen terme, avec une enveloppe inférieure à 2% du total des mesures d’urgence du plan certes, mais cela doit être néanmoins souligné. Le budget supplémentaire prévoit ainsi 220 Mds ¥ pour ramener de la production qui était en Chine au Japon.

Des relocalisations déboucheraient très certainement sur des hausses de coûts de production, potentiellement répercutés sur les prix de ventes. En ce qui concerne l’avenir du commerce international, il faut rappeler que les Etats-Unis et la Chine sont engagés dans un conflit commercial, qui pourrait tout à fait déboucher sur davantage de hausses de droits de douane, et donc possiblement vers des hausses de prix. Insistons sur ce point : les relocalisations dépendront in fine de la volonté politique des Etats et sur ce point, les désillusions et les renoncements ont déjà été fréquents. La présidente de la BCE, Christine Lagarde, se veut optimiste : « Je pense que nous irons vers des relocalisations et des chaînes d’approvisionnement réduites, ainsi que vers une réflexion sur la valeur et le juste prix. […] Tous les produits ne coûteront pas plus cher. Mais notre souhait actuel de n’être plus dépendants pour nos approvisionnements, en matière de médicaments par exemple. Cela entraînerait forcément une hausse de prix. Relocaliser en France des chaînes de production qui bénéficient de coûts de production extrêmement faibles en Asie parce que la main-d’œuvre y est bon marché, cela aura un impact. Mais il faut choisir ! »

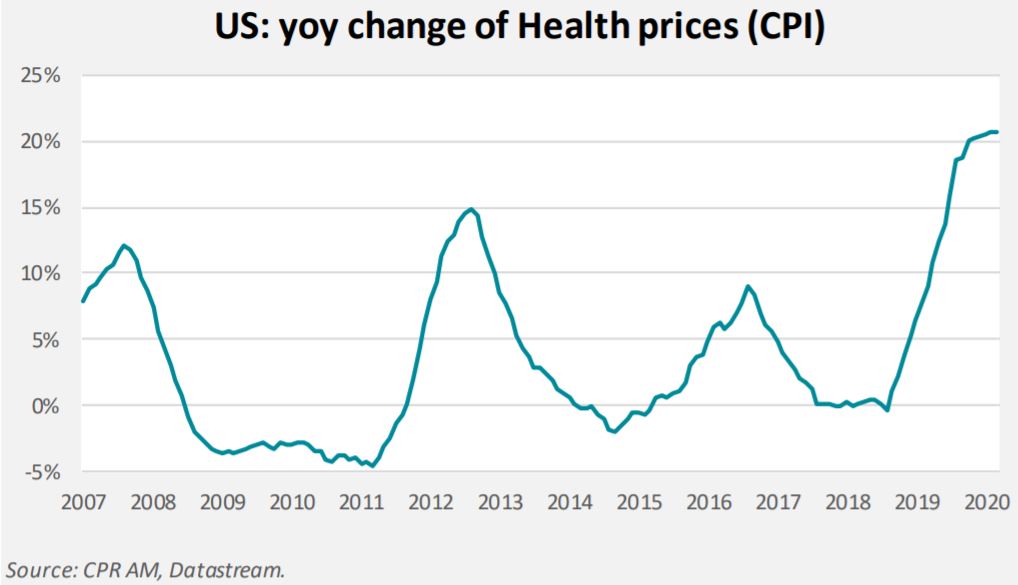

Même si les relocalisations/renationalisations de la production n’affectaient que le secteur de la santé, il serait une erreur de croire que cela serait anecdotique pour l’inflation dans les pays développés. La hausse du prix des produits de soins médicaux pourrait mener à une hausse du prix des services or les dépenses de santé (comprenant à la fois les produits et les services) représentent plus de 8% du panier de consommation aux Etats-Unis. C’est d’ailleurs l’accélération des prix de la santé (en bonne partie via les prix de l’assurance santé) qui a expliqué l’accélération de l’inflation sousjacente aux Etats-Unis en 2019. Mais là aussi, les décisions politiques auront un impact déterminant…

Davantage de politiques de redistribution ?

La crise du coronavirus a mis en avant un certain nombre de professions « essentielles » au bon fonctionnement de la société (personnel de santé, hôtes/hôtesses de caisse, livreurs). Plusieurs gouvernements, à l’instar de la France, et plusieurs grandes entreprises ont annoncé des primes spéciales pour certaines catégories de personnels peu payées et particulièrement sollicitées dans la période actuelle. Dans un édito signé début avril, le Financial Times [7] indiquait : « La redistribution sera à nouveau à l’ordre du jour ; les privilèges des personnes âgées et riches seront remis en question. Les politiques jusqu’à récemment considérées comme excentriques, telles que le revenu de base et l’impôt sur la fortune, devront être employées ». Mais il faudra ici voir si les actes suivent après les déclarations ambitieuses et les promesses proférées au moment où l’unité nationale est la plus requise. D’ailleurs, il convient de souligner ici que les primes promises seront a priori des mesures exceptionnelles, et pas des hausses durables des rémunérations.

Néanmoins, la question de la revalorisation des bas salaires est dans l’air du temps. L’augmentation du salaire minimum fédéral à 15 $ de l’heure (il se situe actuellement à 7,25$) est l’une des promesses du candidat démocrate Joe Biden : selon une estimation du CBO de 2019 [8], cela aurait pour effet d’augmenter à terme la rémunération de 17 millions de personnes mais détruirait 1,3 million d’emplois. Au niveau européen, les réflexions pour un salaire minimum européen, qui pourrait être fixé à 60% du salaire médian de chaque pays, ont repris alors que 6 pays ne sont pas encore dotés d’un tel dispositif. Les actions sur le sujet sont menées de façon éparse. De son côté, l’Allemagne a instauré un salaire minimum en 2015. Les gouvernements espagnol, portugais et même britannique ont initié des programmes de revalorisation des salaires minimum qui se poursuivent sur plusieurs années. Au Royaume-Uni, le salaire minimum a été augmenté au 1er avril de 6,2% à 8,72 livres brut de l’heure [9]. D’ici 2024, Boris Johnson avait promis de poursuivre l’effort en faisant passer le salaire minimum à 10,50 livres de l’heure. Toutefois, cet engagement pourrait être menacé par la crise actuelle car la Low Pay Commission qui conseille le gouvernement sur l’évolution des salaires minimum a mis des conditions à la poursuite de la hausse : pour elle [10], celle-ci ne peut avoir lieu que dans un environnement caractérisé par un marché de l’emploi fort, de la croissance et une hausse de la productivité. Des conditions qui ne seront pas nécessairement remplies dans les mois et les années qui viennent...

En Espagne, le gouvernement de Pedro Sanchez mène une réflexion sur un revenu minimum pour faire face aux baisses de rémunération actuelles qui serait destiné à une partie de la population et qui pourrait se transformer en revenu universel ultérieurement. Cependant, aucun calendrier n’est avancé pour cette mesure et elle requiert l’accord des partenaires de la coalition gouvernementale, ce qui n’est pas acquis là non plus.

La question de la revalorisation des bas salaires est importante pour l’évolution de l’inflation. Des chercheurs de la Fed de Boston et du MIT [11] se sont penchés sur les augmentations de salaire minimum décidées au niveau des Etats américains et ont mis en évidence des effets significatifs sur les prix et sur les dépenses des ménages. Les entreprises répercutent les hausses de salaire sur les prix. Par exemple, dans les Etats ayant rehaussé le salaire minimum, les prix ont eu tendance à monter dans le secteur de la restauration, qui emploie relativement plus de personnes au salaire minimum. Rappelons par ailleurs que les ménages à bas revenus ont une propension marginale à consommer supérieure aux ménages à revenus élevés. Comme l’explique l’INSEE : « Un choc positif de pouvoir d’achat qui affecte les ménages les plus modestes se traduit par une consommation plus élevée et ce, d’autant plus que leur propension marginale à consommer (PMC) est supérieure à celle des autres catégories de ménage. »

Quelle politique des transports post-coronavirus ?

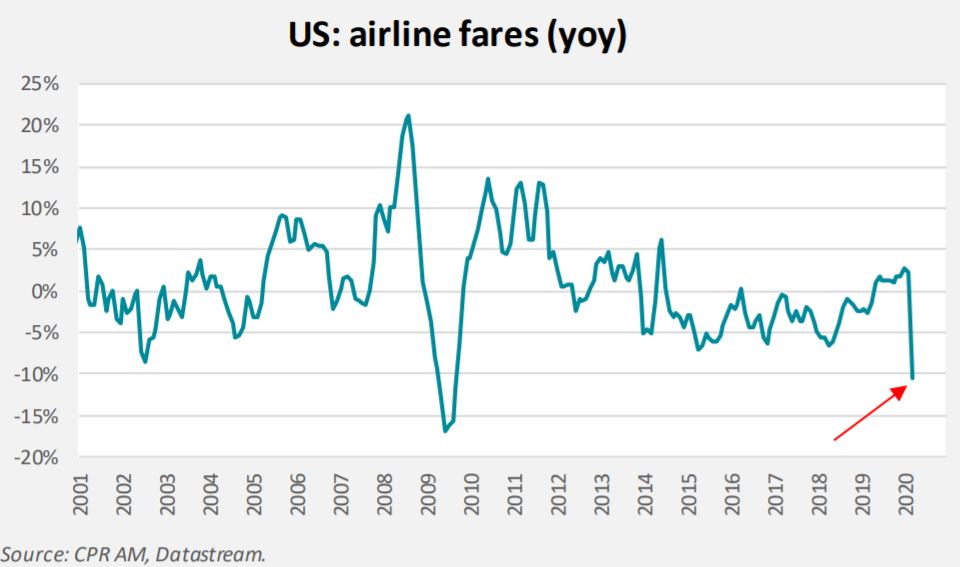

La mise à l’arrêt presque total du transport aérien restera comme l’un des symboles de la crise du coronavirus. Le 14 avril, l’Association Internationale du Transport Aérien (IATA) estimait que le chiffre d’affaires 2020 serait amputé de 314 Mds$ par rapport à 2019, soit une baisse de 55%. Cela s’est traduit par de graves difficultés financières pour plusieurs compagnies aériennes, avec de nombreux licenciements (selon l’IATA, 25 millions d’emplois seraient menacés) et des redressements judiciaires. Là encore, les autorités ne réagissent pas de la même façon selon les pays. Aux Etats-Unis, le CARES Act (plan de soutien budgétaire) prévoit des prêts et d’autres investissements (prises de participation) en faveur des compagnies aériennes à hauteur de 25 Mds $ et de sociétés de fret aérien à hauteur de 4 Mds$. En revanche, le gouvernement australien refuse pour le moment de venir en aide à la deuxième compagnie du pays Virgin Australia, entrée dans une procédure de redressement le 21 avril, et Qantas Airways pourrait se retrouver en situation de monopole pour les vols intérieurs. Plusieurs compagnies low-cost, très endettées, se trouvent en difficulté. Lufthansa a, pour sa part, fermé sa division low-cost Germanwings. Le business model des compagnies low-cost repose sur un taux de remplissage le plus élevé possible or l’application des nouvelles règles de distanciation sociale entre en contradiction avec la maximisation du remplissage des avions. Au-delà de ces seules compagnies low-cost, le directeur général de l’IATA rappelle que la rentabilité d’une compagnie repose sur un taux de remplissage de 70%, à moins d’augmenter fortement le prix des billets. Le cabinet CAPA, Centre For Aviation, va plus loin et indique que la plupart des compagnies aériennes seront en faillite fin mai [12].

Les mutations du secteur [13] (disparition de certains acteurs, situation de monopoles pour d’autres et changement des habitudes des consommateurs) auront là aussi des impacts parfois violents sur les prix. En mars, le prix des billets d’avion a baissé de 12,6% aux Etats-Unis, ce qui constituait la plus forte baisse mensuelle de l’histoire.

Il est difficile d’imaginer que les prix ne remonteront pas une fois que l’activité économique repartira. Ici aussi, la réaction des prix dépendra fortement des orientations prises par les gouvernements, et de la recomposition du secteur du transport aérien.

Plus généralement, il est important de souligner que le fait qu’un certain nombre de secteurs se trouvaient déjà en situation d’oligopole avant la crise du coronavirus (voir dans le cas des Etats-Unis le livre The Great Reversal de Thomas Philippon) offre un terrain propice à des mouvements de prix significatifs lors de la disparition de certains acteurs ou de la recomposition capitalistique. Les décisions des gouvernements (sauver/aider certaines sociétés, ou ne pas le faire) seront déterminantes pour l’équilibre concurrentiel de certains secteurs, et donc aussi pour l’inflation.

Conclusion

La baisse des cours du pétrole depuis le début de l’année 2020 exerçait déjà une pression baissière sur l’inflation avant même que la crise sanitaire ne vienne exacerber le mouvement. A court terme, l’amplification du ralentissement de l’inflation semble inéluctable avec l’amplification de la chute des cours du pétrole et la baisse de la demande agrégée. Ainsi, le FMI anticipe que l’inflation mondiale qui s’établissait à 1,4% en fin d’année 2019, devrait baisser à 0,5% en fin d’année 2020. Mais, au-delà de ces facteurs conjoncturels, il semble plausible d’envisager qu’une crise d’une telle ampleur amènera également des changements économiques structurels. Elle viendra questionner des principes qui semblaient généralement acquis, que ce soit sur la façon d’envisager le soutien des Etats à la sphère privée, sur les nationalisations, sur l’organisation du commerce mondial ou encore sur la nécessaire maîtrise des finances publiques. La réflexion sur la revalorisation des salaires dans certaines professions était déjà présente avant la crise du coronavirus et pourrait désormais prendre une nouvelle dimension. Naturellement, il reste à savoir si la volonté politique se traduira par des changements effectifs, ce qui pourrait dans ce cas, générer un retour de l’inflation à moyen terme.