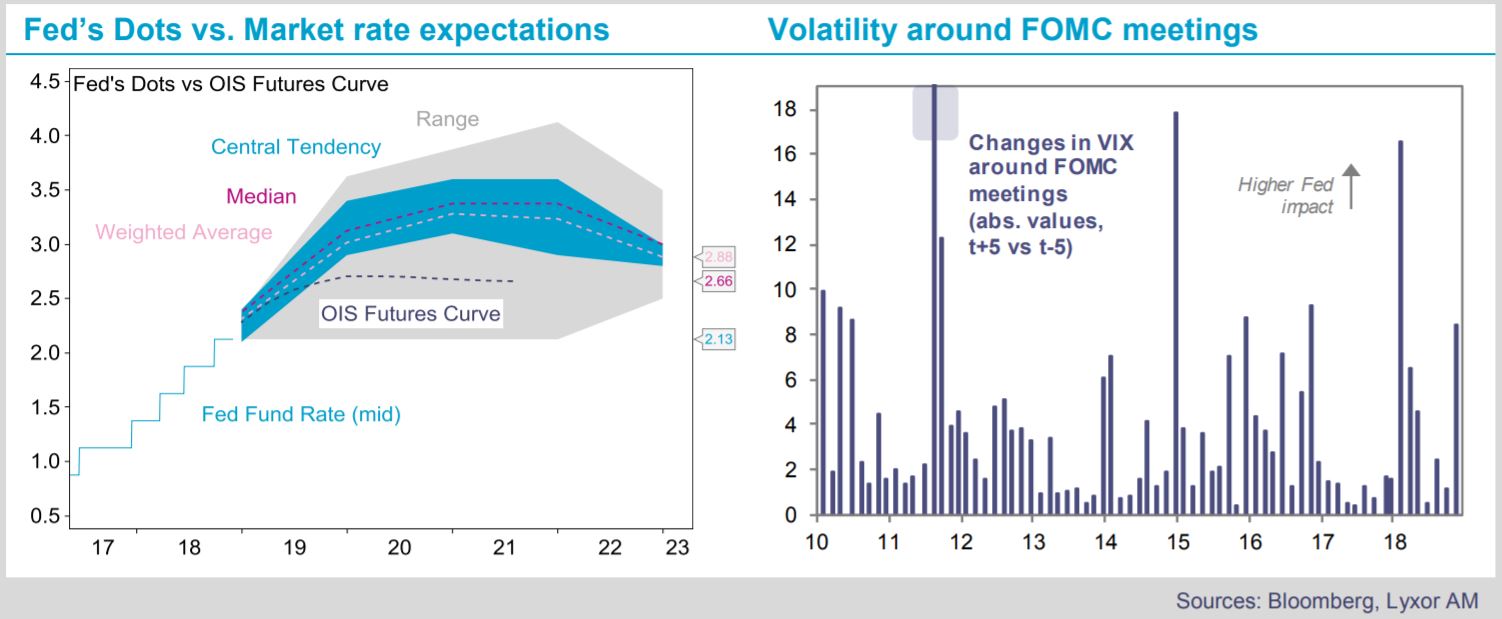

Les taux sont en baisse depuis la mi-novembre, en phase avec le ralentissement de la croissance mondiale et l’escalade des risques politiques en Chine et en Europe. Cette semaine, la tonalité du Président de la Fed, Jerome Powell, a changé en considérant que les taux étaient maintenant « juste inférieurs » au niveau de neutralité, alors qu’ils en étaient « encore loin » en octobre. Le compte rendu du FOMC a également adopté un ton plus accommodant. Celui-ci laisse à penser que les interventions de la Fed seront de plus en plus conditionnées par les données économiques, même si le relèvement des taux en décembre semble maintenu.

Le rendement des bons du Trésor américain ayant reculé de 25 pb depuis la mi-novembre, les marchés n’anticipent plus que deux relèvements des taux en 2019, en plus de celui de décembre.

Ce changement de ton de la Fed est également pris en compte par les portefeuilles des hedge funds.

En novembre, les stratégies CTA ont neutralisé l’ensemble de leurs positions vendeuses sur les obligations. Ce remaniement a été assez rapide, bien qu’il ait été opéré avec une forte disparité régionale.

Les hedge funds ont réduit d’environ 25% leurs positions vendeuses sur les obligations américaines, mais ils ont établi des positions longues sur les obligations européennes et japonaises.

À noter que les stratégies CTA maintiennent un positionnement long important sur l’USD face à l’EUR, au JPY, au CHF et à la GBP. De plus, leur positionnement est court sur les actions, en particulier en Europe et au Japon. Leurs positions sur l’énergie ont été entièrement liquidées.

Depuis l’été, les stratégies Global Macro ont enregistré des gains globalement limités sur leurs expositions obligataires. De nombreux gérants anticipaient une approche plus progressive de la Fed à partir du début de l’automne, mais d’une manière générale, ils se sont positionnés trop tôt dans cette perspective. Ils ont récemment effacé une partie des pertes subies avant le pic des taux. Les autres gérants prévoyant un scenario de la Fed plus agressif, ont affiché un profil de résultats symétrique. Le positionnement à court-terme a été plus déterminant que la précision des vues fondamentales.

Les stratégies Global Macro ont largement convergé quant à leurs positions obligataires. Les positions vendeuses sur la duration américaine sont limitées, au profit de positions davantage axées sur la valeur relative. En dehors des États-Unis, les stratégies Global Macro détiennent actuellement d’importantes positions d’arbitrage comptant-terme sur le Royaume-Uni, tandis que certains fonds ont renforcé leur exposition longue à la duration allemande, afin de tenir compte de l’affaiblissement des statistiques économiques européennes. Les différences de vues s’expriment davantage dans les autres classes d’actifs.