Les banquiers centraux sont toujours tentés par un resserrement monétaire excessif. Nos lecteurs férus d’histoire moderne observeront que la configuration actuelle n’est pas superposable au schéma d’inflation des années 1970. Le gouvernement de Richard Nixon s’était d’abord engagé en faveur du contrôle des salaires et des prix en 1971, avant de laisser faire le marché après sa réélection. Au début des années 1980, la politique du président de la Fed, Paul Volcker, a conduit les taux réels en territoire fortement positif, fait reculer l’inflation et plongé l’économie dans la récession. L’Histoire pourrait-elle se répéter ? L’envolée actuelle du ratio dette/PIB américain au-delà de 100 % change sensiblement la donne (voir notre Monthly House View de novembre).

Jusqu’à présent, les marchés – notamment les futures sur Fed Funds – ont applaudi au chiffre préliminaire de l’inflation publié début novembre, qui s’est avéré plus faible que prévu. À l’heure où nous écrivons ces lignes, le marché monétaire américain anticipe de premières baisses des taux dès l’automne prochain. Cela nous semble optimiste, ou annonce une récession que rien ne laisse prévoir par ailleurs pour le moment, à l’exception de la forme de la courbe des taux américaine : le segment 2-10 ans de la courbe s’est en effet inversé dans des proportions inédites depuis 40 ans.

En Europe, les « faucons » ont la main et poussent à un resserrement quantitatif, tout en appelant à relever drastiquement les taux directeurs. Les TLTRO3 (financements bon marché fournis par la Banque centrale européenne (BCE) au système bancaire) ne proposeront plus des taux attrayants à compter du 23 novembre. Les banques retireront très probablement une partie des 2 200 milliards d’euros placés auprès la BCE, ce qui entraînera une diminution de la masse monétaire circulant dans la zone euro. Au vu des spreads intra-zone euro, la crédibilité de la BCE n’est pas menacée à ce stade : l’écart entre les coûts de financement italiens et allemands est resté stable, résistant aux turbulences politiques, aux présentations du budget 2023 et aux perturbations économiques de 2022.

QUELLES PERSPECTIVES POUR LES COURBES DE TAUX ?

Les courbes de taux sont généralement plates, car les investisseurs intègrent à la fois une forte inflation à court terme et une faible croissance (voire une récession) dans les mois à venir. La partie courte des courbes de taux offre donc des opportunités de portage, et il est possible de déployer des stratégies d’aplatissement dans la zone euro par le biais de produits dérivés sur fonds. Alors que les banques centrales assèchent rapidement l’excès de liquidités fourni aux marchés et aux économies en 2020, certaines bulles ont déjà commencé à se dégonfler. Sur les marchés obligataires, le portage fait son grand retour, les rendements retrouvant des niveaux inédits depuis plus de 10 ans.

Sur le segment investment grade, les rendements ont brièvement dépassé les 6 % aux États-Unis, tandis qu’ils ont presque atteint la barre des 4,5 % en Europe. Si cette réappréciation a pesé sur les portefeuilles, de nombreuses mauvaises nouvelles sont désormais intégrées dans les prix. Des dégradations de notation sont néanmoins probables, bien que les entreprises affichent des réserves de liquidités et des EBITDA encore solides. De leur côté, les investisseurs ont été contraints de s’adapter. Lorsque les rendements étaient faibles, ils ont dû se déplacer vers le bas de la courbe des risques, autrement dit accepter davantage de risque de duration et/ou de risque de crédit pour maintenir un niveau de rendement compatible avec leurs attentes. Mais cette année, les marchés high yield (HY) et investment grade ont subi d’énormes sorties de capitaux, signalant un repositionnement des investisseurs (principalement institutionnels) sur leurs segments de risque fondamentaux.

Nous sommes tentés d’appeler cela la « fin de l’ère du tourisme » : chaque investisseur revient à sa propre logique d’investissement, tandis que la logique de course au rendement s’efface. Par extension, cela signifie que les marchés évaluent aujourd’hui le risque à un niveau correct, en tenant réellement compte des risques de crédit et de duration.

LE DILEMME DE L’INVESTISSEUR : QUELS MARCHÉS CIBLER ?

De ce point de vue, nous considérons que le segment investment grade offre, en termes relatifs, plus de valeur que le segment high yield. En ce qui concerne la dette subordonnée, qu’elle soit émise par des entreprises ou des banques, les acteurs du marché étaient extrêmement préoccupés par le risque de ne pas être remboursés à la date de premier remboursement anticipé. Cela a permis aux émetteurs de gérer activement leur bilan, en émettant des obligations à plus long terme en échange du rachat de titres à court terme en dessous du pair. Si les nouvelles émissions comportent des coupons plus élevés, le prix de rachat – inférieur au pair – des anciennes émis- sions représente un bénéfice immédiat inscrit au compte de résultat. Il s’agit donc d’une situation « gagnant-gagnant » pour les investisseurs et les émetteurs.

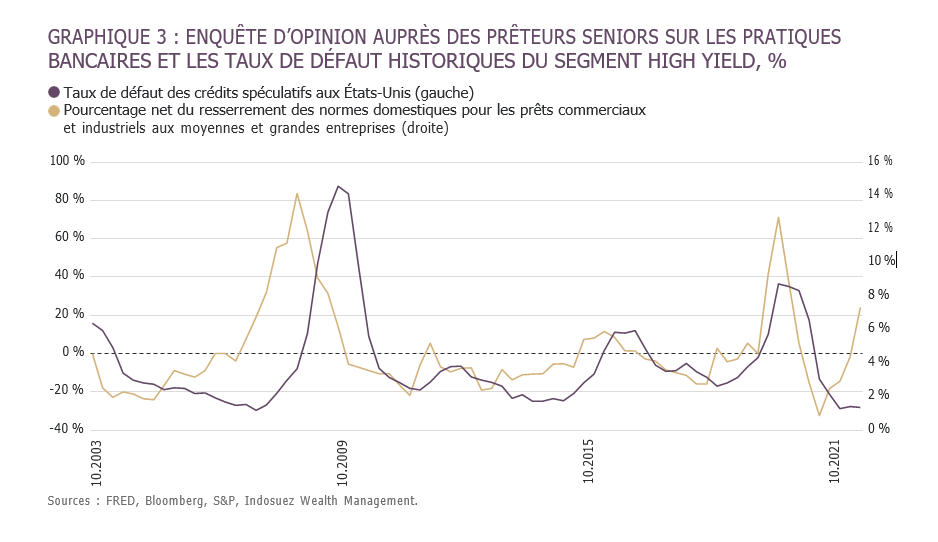

Cependant, cette option n’est pertinente que pour les marchés les plus liquides. Les marchés illiquides, tels que les CLO, présentent quant à eux des problèmes spécifiques. Les opérations de LBO (comme le financement bancaire de 13 milliards USD pour le rachat de Twitter) trouvent difficilement des investisseurs, ce qui contraint les banques à conserver les prêts dans leurs bilans. L’évolution de ce compartiment du secteur financier sera déterminante pour les risques cli- matiques en 2023 (graphique 3).