Le stress sur le marché monétaire américain a continué sur toute la semaine avec des interventions quotidiennes de la Fed pour calmer la situation.

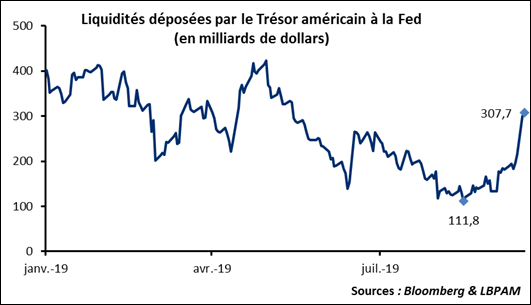

Ces problèmes sont loin d’être une surprise, les tensions sur le marché monétaire, comme nous le montrions mercredi dernier deviennent de plus en plus récurrentes. La situation s’est détériorée récemment en particulier à cause de l’augmentation forte, presque 200 milliards de dollars, des dépôts du Trésor américain à la Fed (Cf. graphique ci-dessous). Ces dépôts sont liés soit à des paiements d’impôts, soit à des émissions de dette, ils constituent une diminution des liquidités disponibles pour le secteur privé. Et donc ils correspondent à un asséchement du marché monétaire.

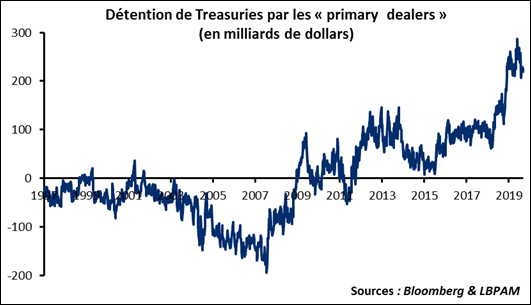

Autre mécanisme en cause, l’absorption de la dette émise par le système financier américain. Nous nous sommes faits échos à plusieurs reprises du fait que les étrangers n’achetaient plus de dette américaine : depuis 2013 les achats ont été anémiques, avec même une petite vente nette de 130 milliards sur la période. En contrepartie, l’émission de dette, presque 1000 milliards sur les 12 derniers mois, a dû être absorbée par le système financier américain. La détention de Treasuries par les « primary dealers » a d’ailleurs explosé : ces banques doivent assurer la liquidité des adjudications du trésor américain et replacer le papier sur le marché. Le volume de titres conservé montre que le marché est de moins en moins enclin à absorber cette offre. Les banques qui détiennent ces positions doivent les financer ce qui contribue là aussi à assécher le marché monétaire.

Bref, les tensions sur le marché monétaire ne sont pas vraiment une surprise, ni une nouveauté.

Que fait la Fed ? Elle a conduit plusieurs opérations de repo pour redonner de la liquidité au marché. La Fed de New-York a annoncé qu’elle allait maintenir ces opérations quotidiennes jusqu’au 10 octobre. Ces opérations peuvent s’avérer suffisantes pour stabiliser le marché qui se tend toujours en fin de trimestre avec l’arrivée à échéances de contrats futurs.

Si le problème venait à persister, la Fed pourrait alors utiliser deux options :

- Mettre en place une « facilité de prêt marginal » comme l’a fait la BCE pour permettre aux banques d’accéder à des liquidités lorsque nécessaire. De facto cette facilité de prêt agirait alors comme un plafond aux taux monétaires.

- Relancer le QE : si le secteur privé a du mal à absorber l’offre de papier gouvernemental, la Fed, elle, pourrait le faire.

Les solutions existent donc et il ne faut donc pas trop dramatiser la situation.