Sous bien des aspects, le cycle économique et financier actuellement à l’œuvre ressemble à celui en vigueur au cours de la période allant de 2000 à 2003. Tous deux sont caractérisés par une hausse significative des actions, des valorisations élevées sur certains segments des actifs risqués, un ralentissement de l’activité au terme d’un cycle exceptionnellement long (une décennie aux États-Unis) et une crise plutôt classique qui se profile avec un affaiblissement du secteur industriel. À ce titre, il convient de rappeler que les premiers signes de la fin de cycle n’ont pas empêché les actions d’atteindre leur point haut nettement plus tard.

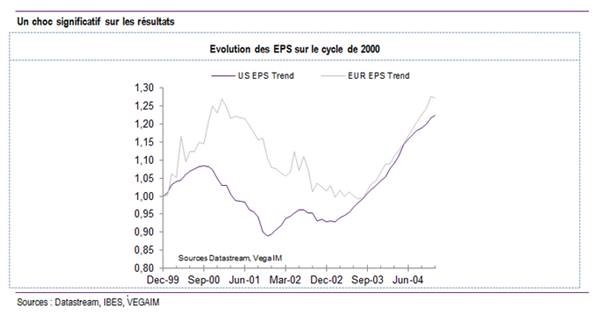

Début 2000, que se passe-t-il ? Au cours de la période 2000-2003, l’économie américaine ne fait qu’un bref passage en récession, l’activité se contractant sur deux trimestres mais pas consécutifs (mars 2001 et novembre 2001). En Europe, la crise s’avère plus longue avec une croissance quasi nulle pendant 2 ans. Les profits se contractent alors de 6% aux États-Unis et de 44% en Europe tandis que les marchés corrigent de -48% pour le S&P 500 et -65% pour l’Eurostoxx.

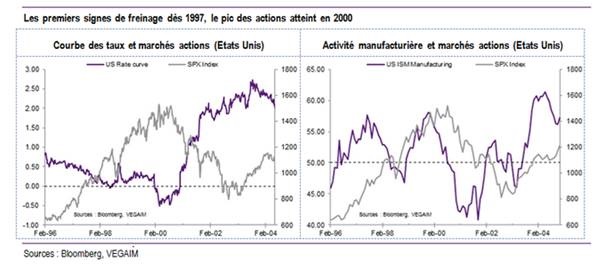

Quels indicateurs avancés ? Si la courbe des taux US s’inverse dès fin 1997-début 1998, les marchés actions n’atteindront leur pic qu’en août 2000, soit 2 ans plus tard. Concernant l’activité, l’ISM Manufacturier amorce un premier fléchissement dès l’été 1997 pour passer une première fois en zone de contraction (sous 50 pts) en juin 1998. Après un rebond, le pic de l’activité est finalement atteint fin 1999 avant que l’ISM ne rechute plus franchement.

Quel impact sur les valorisations ? De façon très théorique, en appliquant aux données actuelles les mouvements de primes de risque et de taux longs observés au cours de la période 2000-2003 :

Zone Euro : la prime de risque passerait à 10,25% (vs 7.6% au 31/05) et le taux sans risque à -1,1% (vs -0.2%). Ces mouvements impliqueraient une correction des valorisations de l’ordre de 13% soit un PE (ratio cours / bénéfice) à 11,6x (vs 13,3x actuellement).

États-Unis : la prime de risque passerait à 7,73% (vs 5,8% au 31/05) et le taux sans risque à 0,9% (vs 2,13%). Ces mouvements impliqueraient une correction des valorisations de l’ordre de 22% soit un PE à 13,1x (vs 17x actuellement).

Quels impacts sur les résultats des entreprises ? Sur la base d’un modèle économétrique qui tente de déterminer la croissance des EPS (bénéfices par action) en fonction de la croissance du PIB, du pétrole, de l’€/$ et des taux longs, nous parvenons à obtenir une idée de l’impact théorique d’une répétition du scénario de 2003. Rappelons toutefois que la situation actuelle est très différente étant donnée l’amélioration significative de la profitabilité des entreprises européennes. Par ailleurs, les résultats semblent discutables pour les États-Unis, dont les entreprises parviendraient à maintenir une croissance décente de leurs résultats dans la mesure où les données historiques sont largement gonflées par les impacts de la réforme fiscale et des rachats d’actions massifs intervenus ces dernières années.

Scenario hard landing 2003 Europe : nos hypothèses sont une croissance qui tombe à 0% pendant 2 ans, un prix du pétrole (WTI) à 30$, l’€/$ au niveau actuel et un taux sans risque à -1,1%. La contraction des EPS atteindrait -8,5% en 2019 et -1,5% en 2020.

Scenario hard landing 2003 États-Unis : nos hypothèses sont une croissance qui tombe à 1% pendant 2 ans à l’image de celle observée au début des années 2000, un prix du pétrole (WTI) à 30$ la seconde année, l’€/$ sur les niveaux actuels et un taux sans risque qui tombe à 0,9%. La croissance des EPS serait de 6% en 2019 et de 1,5% en 2020.