La volatilité des marchés financiers a fortement rebondi depuis le début de l’année, sur fond de crise sanitaire et économique. A fin mai, grandes et petites valeurs européennes [1] baissent d’environ 13-14%, avec cependant une nette amélioration de la performance relative de ces dernières sur les récentes semaines. Plus que jamais « cash is king » et les investisseurs sont attentifs à la solidité financière des petites valeurs, dont les dirigeants tiennent des discours relativement encourageants, certains pensant même que leur entreprise sortira renforcée de cette crise sans précédent.

En effet, la transparence exigée des sociétés en bourse engendre souvent une meilleure gestion financière. Ainsi bien que le levier d’endettement (rapport de la dette nette sur l’EBITDA) soit estimé à 2.8x pour les petites contre 2x pour les grandes valeurs, ce ratio reste nettement inférieur à ce qu’on observe chez les sociétés non cotées, notamment celles qui sont sous détention d’acteurs de Private Equity : les taux bas ont incité à accepter des transactions avec de forts effets de levier (souvent supérieurs à 4x). Il n’est pas rare de rencontrer aussi des entreprises cotées qui préfèrent éviter le recours à la dette et conservent ainsi une position en trésorerie positive (Barco, Belimo, Diasorin, GTT, Logitech, Moncler, Solutions 30).

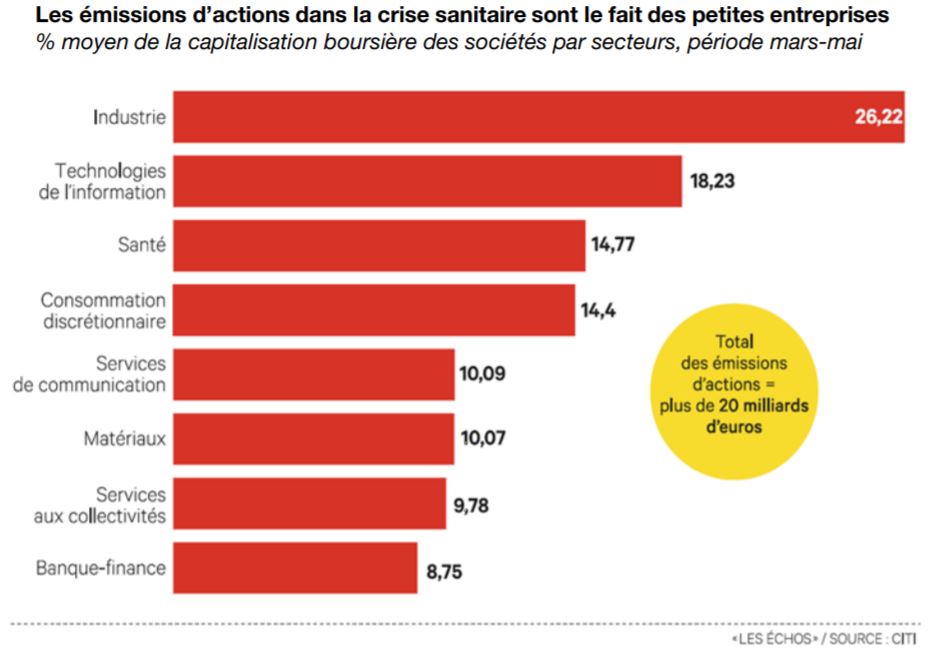

Les entreprises cotées qui se trouveraient

dans une situation bilantielle mise à mal par

la conjoncture ont la possibilité de recourir au

marché notamment à travers des

augmentations de capital, à condition que les

investisseurs reconnaissent la capacité de

création de valeur de l’entreprise à moyen / long

terme. Cela s’est notamment observé au

Royaume-Uni pour des groupes comme Abcam, Keywords ou Auto Trader.

En France, la société Eurofins, très sollicitée pour son expertise en test et diagnostic, a également fait appel aux marchés par augmentation de capital pour accélérer son désendettement et financer le développement d’innovations tels que des tests du Covid-19, illustrant ainsi la raison d’être des marchés : financer la croissance des entreprises.

En France, la société Eurofins, très sollicitée pour son expertise en test et diagnostic, a également fait appel aux marchés par augmentation de capital pour accélérer son désendettement et financer le développement d’innovations tels que des tests du Covid-19, illustrant ainsi la raison d’être des marchés : financer la croissance des entreprises.

A l’inverse, les sociétés privées sont souvent en prise avec leurs seuls créanciers pour tenter de renégocier leurs conditions d’emprunt : la perte d’EBITDA temporaire (voire pour plus longtemps en cas de reprise lente) se traduisant par des dépassements de ratio d’endettement et le déclenchement de procédures de défaut.

Ainsi, les managements de nombreuses petites sociétés cotées sont positifs sur leurs perspectives de gains de parts de marché à l’avenir, tant au détriment des concurrents les moins solides que par les possibilités d’acquisition à des multiples qui redeviennent plus attractifs. Par ailleurs, aux difficultés conjoncturelles actuelles s’ajoutent les contraintes structurelles d’une reprise cohérente avec les objectifs environnementaux auxquels seuls les acteurs capables d’investir pourrons répondre. De nouveau, l’accès aux marchés financiers est un enjeu clef et être le seul acteur côté de son secteur apporte un avantage unique et créateur de valeur sur le long terme.