L’univers obligataire des marchés émergents a considérablement changé depuis le début du siècle.

D’un marché principalement dominé par les émissions souveraines en devises fortes, la classe d’actifs est aujourd’hui plus diversifiée et les investisseurs sont désormais à même d’accéder aux marchés émergents via les émissions des États et des entreprises en devises fortes et locales, ainsi que via les devises émergentes uniquement.

Si la composante en devises locales du marché peut offrir des performances plus élevées, elle va toutefois de pair avec une plus grande volatilité (un faible ratio de Sharpe). C’est pourquoi le segment en devise forte demeure le choix préféré de nombreux investisseurs recherchant une exposition à la croissance séculaire, l’une des raisons majeures de l’intérêt suscité par les marchés émergents.

Traditionnellement, le segment du marché en devise forte a été dominé par les émetteurs souverains, tant en termes de taille que de nombre d’investisseurs. Aujourd’hui, les investisseurs continuent de fortement favoriser la dette souveraine, mais nous pensons que les arguments fondamentaux en faveur de cette dernière ne sont plus aussi probants. Dans le même temps, soutenues par des fondamentaux solides, les obligations d’entreprises sont devenues un univers d’investissement important. Selon nous, les investisseurs devraient envisager de renforcer leur exposition à ce segment afin de bénéficier de la dynamique positive de la dette des entreprises qui apparaît aujourd’hui plus attractive que les obligations souveraines.

1. Les fondamentaux ont changé

Les États

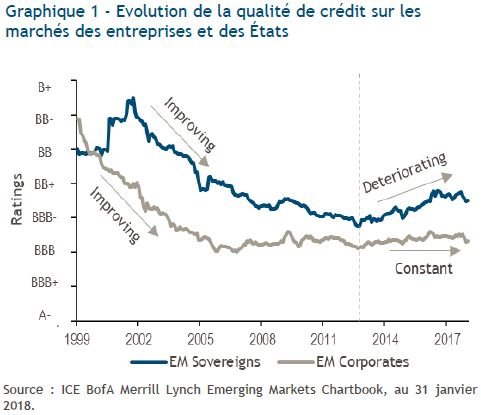

Au début des années 2000, une série de crises économiques en Amérique latine (défaut de l’Argentine, crise bancaire en Uruguay, effondrement économique au Brésil), en Asie et en Russie ont entraîné de nombreux défauts. Des dégradations ont suivi et, ce faisant, la qualité de crédit globale s’est dégradée (Graphique 1, au verso).

Toutefois, « l’effet purifiant » de ces événements a conduit à une période d’amélioration économique dans la mesure où les États se sont employés à restructurer et à renforcer leurs finances. Suite à quoi, la dette souveraine émergente est devenue une classe d’actifs attractive.

Entre 2002 et 2008, l’univers d’investissement souverain émergent a bénéficié de l’amélioration des fondamentaux et de la qualité de crédit. La taille du marché a également offert une liquidité et une diversification satisfaisantes, en plus de rendements attrayants.

Mais, depuis lors, le biais structurel en faveur de la qualité de crédit de l’univers s’est atténué dans la mesure où les composantes sous-jacentes du marché ont changé.

Pourquoi la qualité de l’univers souverain se dégrade ?

Premièrement, depuis 2002, 39 nouveaux États sont arrivés sur le marché souverain ; 33 d’entre eux sont des pays high yield et 31 sont des marchés frontières (comme, par exemple, ceux d’Afrique subsaharienne).

Les pays n’émettent qu’en dernière nécessité sur le marché obligataire souverain en devise forte, s’ils n’ont pas d’autre solution de financement. L’inclusion de ces pays de moindre qualité et moins bien notés a entraîné une dégradation de la qualité de crédit, ainsi qu’une augmentation de l’incertitude et de la volatilité au sein de la sous-classe d’actifs.

Cette situation a été exacerbée par la sortie de l’univers en devises fortes d’États qui, à la faveur de l’amélioration de leurs fondamentaux, sont revenus au financement en devises locales (par exemple, la Corée du Sud et la Thaïlande).

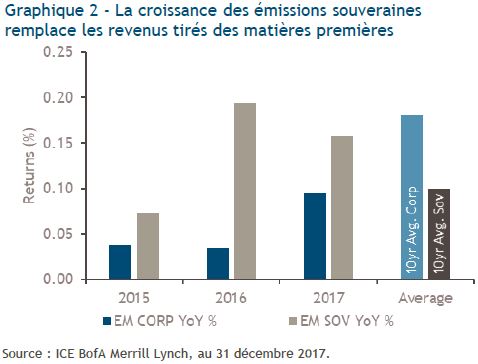

Impact des prix des matières premières

Deuxièmement, l’univers a été affecté par l’évolution des prix des matières premières.

De nombreux grands pays émergents sont des exportateurs nets de

matières premières et les fluctuations des prix au cours de la dernière

décennie ont eu un impact sur leurs besoins de financement. A mesure

que les prix des matières premières ont baissé, les niveaux d’émission ont

alors augmenté de manière à compenser la perte de revenus (Graphique

2).

L’univers est également désormais moins diversifié et la prédominance

des producteurs de pétrole et de matières premières peut rendre un

investissement en dette souveraine émergente excessivement sensible

aux perspectives des prix du pétrole et des matières premières

(Graphique 3).

Les entreprises

La situation est très différente sur le front des entreprises où les fondamentaux et la qualité de crédit s’améliorent.

Les émetteurs présentent déjà un biais en faveur de la qualité

Contrairement au marché souverain, seules les sociétés de la meilleure qualité peuvent émettre des obligations en devises fortes ; celles à même de surmonter des barrières élevées à l’entrée sont les seules à pouvoir être internationalement cotées.

Ces sociétés sont souvent situées dans les pays les plus solides qui n’ont plus besoin d’émettre sur le marché en devise forte. En conséquence, les investisseurs ne peuvent désormais obtenir une exposition à certains pays que par le biais d’une exposition aux entreprises de ces mêmes pays.

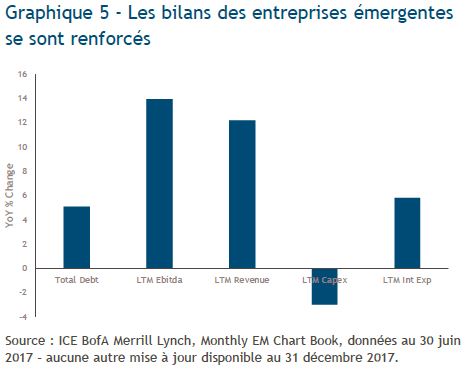

Une amélioration des fondamentaux appelée à se poursuivre

Entre 2014 et 2016, les agences de notation ont dégradé dans la

catégorie high yield pour 150 milliards de dollars d’émissions investment

grade (Graphique 4). Toutefois, cette dynamique commence à s’inverser

sous l’effet de l’amélioration significative des bilans des entreprises

émergentes, lesquels se sont considérablement renforcés au cours des 12

derniers mois (Graphique 5).

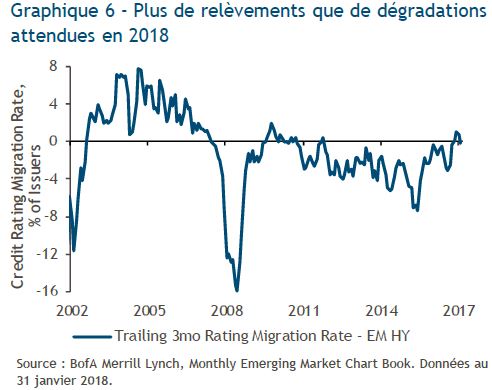

En raison de ces améliorations fondamentales positives, une grande

partie du marché des entreprises high yield devrait faire l’objet de

relèvements au cours des 24 prochains mois (Graphique 6), ce qui

renforcera encore davantage la qualité de crédit de la classe d’actifs.

En raison de ces améliorations fondamentales positives, une grande

partie du marché des entreprises high yield devrait faire l’objet de

relèvements au cours des 24 prochains mois (Graphique 6), ce qui

renforcera encore davantage la qualité de crédit de la classe d’actifs.

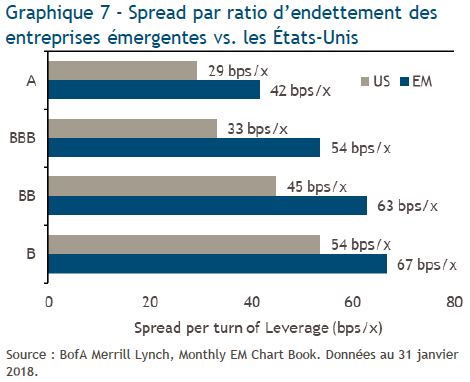

En moyenne, et à notations équivalentes, les entreprises des pays

émergents sont également moins endettées que leurs concurrentes des

pays développés et les investisseurs sont mieux rémunérés par tours

d’endettement (Graphique 7).

Au sein de l’univers de la dette émergente en devises fortes, si les

fondamentaux sous-jacents continuent de se renforcer sur le marché des

entreprises, les raisons initiales qui avaient rendu le marché souverain si

attractif ont quant à elles disparu.

Au sein de l’univers de la dette émergente en devises fortes, si les

fondamentaux sous-jacents continuent de se renforcer sur le marché des

entreprises, les raisons initiales qui avaient rendu le marché souverain si

attractif ont quant à elles disparu.

2. La taille importe

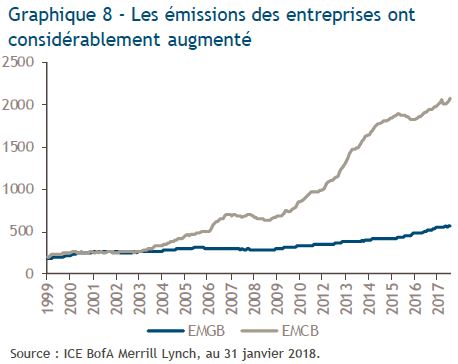

La taille de l’univers d’investissement donne une indication de l’éventail des opportunités. Au début de l’année 1999, les marchés obligataires émergents souverains et des entreprises comptaient chacun environ 200 émetteurs (Graphique 8).

Toutefois, la situation s’est désormais inversée. Le segment des entreprises représente aujourd’hui la classe d’actifs dominante avec un encours de plus de 1 500 milliards de dollar américain, plus de 21 secteurs et plus de 60 pays.

L’encours de l’univers souverain s’élève quant à lui à environ 945

milliards de dollar américain, dont 26 % relèvent de marchés frontières.

En analysant les facteurs techniques de chaque marché, on observe des tendances qui nécessitent une analyse plus détaillée.

Le segment souverain du marché est aujourd’hui plus petit que celui des entreprises et, comme nous l’avons déjà souligné, les émissions sont en grande partie motivées par la nécessité de remplacer les revenus perdus tirés des matières premières.

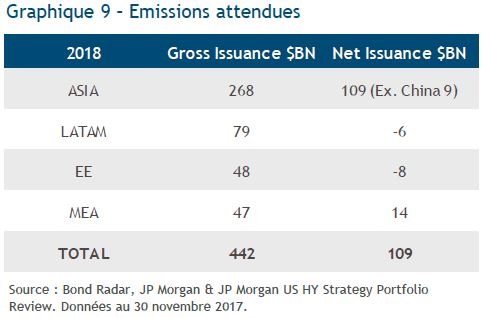

A l’inverse, après une longue période de croissance, l’offre d’obligations d’entreprises en dehors de la Chine est appelée à être négative en Europe de l’Est et en Amérique latine en 2018 (Graphique 9), et très faible ailleurs, une situation qui va offrir un solide soutien technique à la classe d’actifs.

3. Risque et performance

Le profil de rendement / risque de la classe d’actifs émergente en devises fortes a également changé, ce qui se reflète dans les caractéristiques de rendement et de duration de chaque sous-classe d’actifs.

A mesure que les taux d’intérêt vont être relevés, les investisseurs obligataires vont se détourner des actifs de duration plus longue et privilégier le segment de duration plus courte du marché.

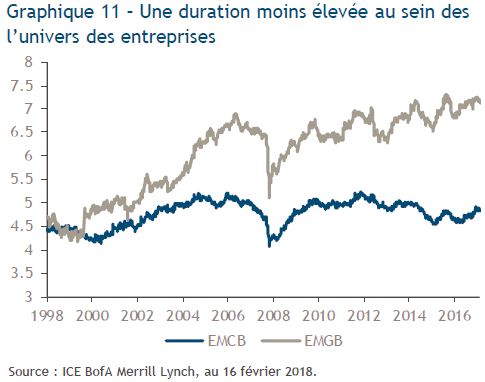

Au sein de la dette émergente en devises fortes, les rendements des deux sous-classes d’actifs sont certes relativement similaires (environ 5 % - Graphique 10), mais il n’en est pas de même en ce qui concerne la duration. C’est même sur le front de la duration que réside le plus grand différentiel avec une duration de près de 7,17 ans pour la dette souveraine et une duration d’environ 4,9 ans pour les obligations d’entreprises (Graphique 11).

Selon nous, cette dynamique souligne une fois de plus l’intérêt de délaisser les obligations souveraines au profit des obligations d’entreprises qui permettent d’être moins exposé au risque de taux d’intérêt.

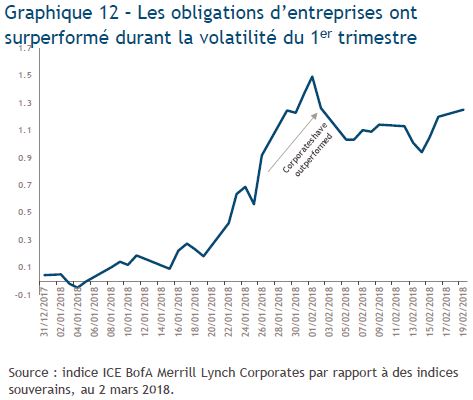

Compte tenu de la moindre corrélation des obligations d’entreprises

avec les bons du Trésor américains, ce segment est également moins

sensible aux chocs exogènes et se comporte mieux durant les périodes

de volatilité accrue des marchés, et ce, comme on a pu le constater lors

de la hausse des taux américains au milieu du premier trimestre 2018

(Graphique 12).

La bonne allocation ?

Aujourd’hui, les marchés obligataires émergents souverains et des entreprises ont des profils très différents de ceux du début du siècle. Néanmoins, les investisseurs demeurent sous-exposés aux obligations d’entreprises émergentes (source : Institut de la Finance Internationale), tandis que la dette souveraine émergente reste la classe d’actifs préférée.

Pour autant, et comme nous l’avons démontré, le marché des obligations d’entreprises offre un potentiel d’investissement plus attractif. Grâce à la taille du marché, les investisseurs disposent d’un univers d’investissement plus vaste que l’univers souverain qui, en outre, rapetisse et est de qualité inférieure.

Une plus grande taille va également de pair avec une meilleure diversification, permettant ainsi aux investisseurs de s’exposer à tout un éventail de secteurs de manière à exploiter divers thèmes cycliques et séculaires.

Nous pensons que la duration est également un aspect clé qui mérite d’être pris en compte en ce sens où l’univers des obligations d’entreprises offre une plus grande protection contre la hausse des taux.

Toutes ces caractéristiques positives, auxquelles s’ajoute un rendement attractif, sont autant d’arguments de poids qui devraient encourager les investisseurs à rééquilibrer leur allocation à la dette émergente libellée en devises fortes.