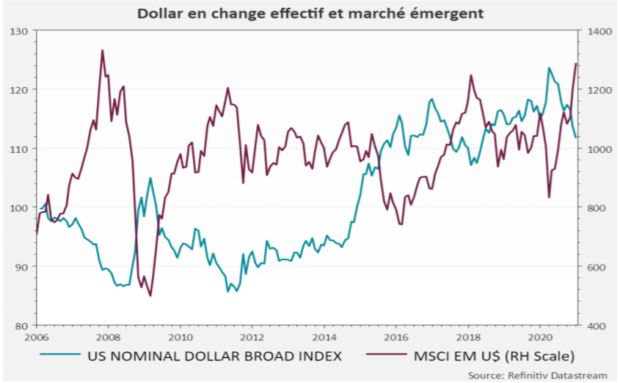

La croissance mondiale va rebondir en 2021, de l’ordre de 5% après une chute de plus de 4% en 2020. La dynamique de rebond telle qu’elle s’observe depuis quelques semaines semble plus favorable aux pays émergents sur les marchés financiers. Plusieurs arguments peuvent être mis en avant pour expliquer ce retour en grâce des investisseurs et tenter de se projeter sur la suite de l’année 2021. Les dernières données publiées par la Chine, la dépréciation du dollar, l’évolution récente du prix des matières premières sont autant d’indicateurs plaidant en faveur de cette classe d’actifs.

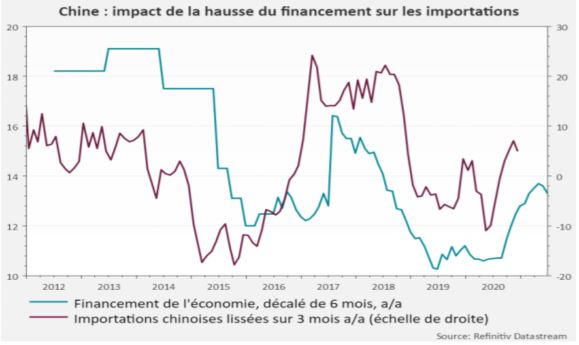

En effet, les données chinoises sont très intéressantes. L’activité en Chine a été soutenue en décembre, permettant de finir l’année 2020 sur un PIB en hausse de 6,5% sur un an, niveau inespéré après le choc du 1er trimestre connu par la Chine. Au total, le PIB aura cru de 2,3% sur l’ensemble de l’année, la Chine étant vraisemblablement le seul pays du G20 en croissance positive en 2020. Le rebond est surtout lié au secteur industriel particulièrement dynamique en fin d’année, avec une production en hausse de 7,3% sur un an. La demande extérieure adressée à la Chine reste très vigoureuse. La Chine a littéralement inondé le monde des produits dits « covid » (masques, équipements médicaux mais aussi ordinateurs…) alors même que le premier confinement avait fermé ou désorganisé le tissu industriel mondial. A la fin de 2020, le taux d’utilisation des capacités industrielles a globalement largement récupéré son niveau d’avant crise à 78%, avec certes encore de fortes disparités sectorielles.

En effet, les données chinoises sont très intéressantes. L’activité en Chine a été soutenue en décembre, permettant de finir l’année 2020 sur un PIB en hausse de 6,5% sur un an, niveau inespéré après le choc du 1er trimestre connu par la Chine. Au total, le PIB aura cru de 2,3% sur l’ensemble de l’année, la Chine étant vraisemblablement le seul pays du G20 en croissance positive en 2020. Le rebond est surtout lié au secteur industriel particulièrement dynamique en fin d’année, avec une production en hausse de 7,3% sur un an. La demande extérieure adressée à la Chine reste très vigoureuse. La Chine a littéralement inondé le monde des produits dits « covid » (masques, équipements médicaux mais aussi ordinateurs…) alors même que le premier confinement avait fermé ou désorganisé le tissu industriel mondial. A la fin de 2020, le taux d’utilisation des capacités industrielles a globalement largement récupéré son niveau d’avant crise à 78%, avec certes encore de fortes disparités sectorielles.

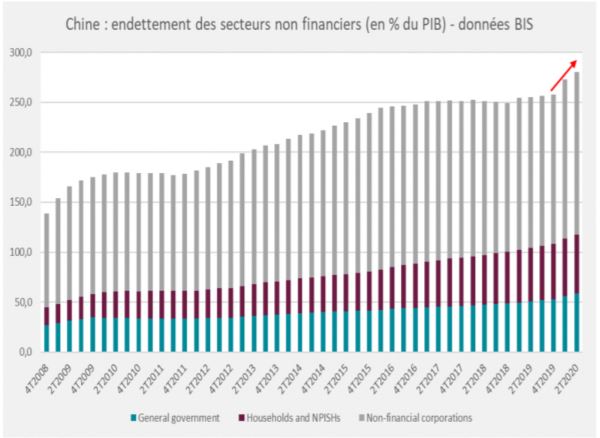

Les choix politiques des autorités pour soutenir puis relancer l’économie se traduisent aujourd’hui dans une croissance qui apparaît encore déséquilibrée, retrouvant les travers observés après la crise financière de 2008. Le choix a été fait de relancer l’activité industrielle, par le canal des grandes entreprises publiques, dont la productivité reste bien inférieure à celle du tissu industriel privé, en se recentrant sur la demande extérieure. Les politiques de rééquilibrage structurel ont largement été mises en suspens pendant l’année 2020. Cela se traduit dans la relative faiblesse du rebond de la consommation des ménages, le soutien budgétaire ayant été particulièrement modeste, à contrario de ce que l’on a pu observer dans les pays développés ou même au Brésil. La protection sociale reste grandement inadaptée, avec notamment une couverture du chômage des plus limitées ne couvrant qu’un tiers de la population active urbaine, et un cinquième des migrants. Selon le FMI, sur le 1er trimestre 2020, seuls 10% des 23 millions de chômeurs ont reçu des allocations. Les deux points essentiels à surveiller pendant les prochains trimestres seront donc la restauration du niveau d’emploi permettant de retrouver une consommation intérieure dynamique et l’évolution de l’endettement privé dans le pays. En effet, l’autre effet pervers de la nature de la politique de soutien mise en place par les autorités est l’accroissement de l’endettement des entreprises, après plusieurs trimestres de stabilisation (graphique). La multiplication en fin d’année 2020 d’annonces de défauts d’entreprises vient confirmer nos craintes en la matière.

Si la croissance chinoise présente des faiblesses, elle joue un effet d’entrainement non négligeable sur le reste du monde et plus particulièrement sur les pays émergents partenaires.

C’est évidemment un rôle politique et géostratégique souhaité et la signature du partenariat régional économique global (RCEP) entre 15 pays d’Asie représentant 30% du PIB mondial s’inscrit dans cette dynamique. Cet accord crée une zone de libre échange en Asie pacifique et devrait à terme se traduire par une hausse des échanges entre ces pays. Par ailleurs, et cela doit être pris en compte, le poids de la Chine dans les exportations de certains pays émergents hors zone Asie est aussi très important. C’est notamment le cas du Brésil, qui fait 18% de ses exportations avec la Chine ou le Chili, pour lequel la Chine représente 26% des exportations. Dès que la Chine fait de la relance, cela se voit donc dans les pays partenaires !

La proximité géographique et une plus grande intégration commerciale d’une part mais aussi, et cela a son importance, une meilleure gestion de la crise sanitaire a fait de ces marchés boursiers asiatiques les premiers à rebondir si l’on exclut bien entendu les économies les plus sensibles au tourisme et transport (Thaïlande, Malaisie et Philippines) mais aussi l’Inde. Une spécialisation industrielle sur les semi-conducteurs et plus généralement le secteur de la haute technologie a été un moteur supplémentaire, comme à Taiwan ou en Corée du Sud. Compte tenu de la dynamique de la demande chinoise sur ce secteur spécifique et des priorités politiques affichées en la matière, la tendance pourrait encore perdurer quelques temps.

Un « call » Amérique latine ?

Un « call » Amérique latine ?

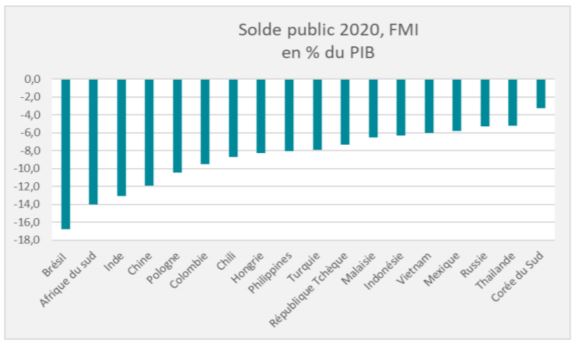

L’Amérique latine a été très touchée par la pandémie, mais l’arrivée des vaccins devrait être un facteur d’accélération de la reprise dans cette zone. La grande sensibilité de la zone à la demande de matières premières la place en première ligne dans la phase de rebond, d’autant que les marchés boursiers de ces pays ont beaucoup souffert sur l’année écoulée et sont donc très en retard. Plusieurs facteurs spécifiques peuvent être mis en avant pour renforcer cette conviction d’un potentiel rebond au moins sur le 1er semestre de l’année. Au Brésil, les autorités ont fait le choix (coûteux en matière de finances publiques atteignant 8 points de PIB) de mettre en place des mesures de soutien aux revenus notamment des plus fragilisés. Cette politique de revenu minimum couplée à une protection de l’emploi ou un renforcement des indemnisations pour perte d’emploi ont permis un rebond rapide de la consommation a contrario de ce que l’on a pu voir en Chine par exemple …

Au Mexique, les autorités n’ont pas ouvert les vannes budgétaires. Elles ont pu en revanche s’appuyer sur un assouplissement monétaire important, qui pourrait encore se prolonger si l’inflation reste sous contrôle dans les prochains mois. L’autre soutien est venu, sans que cela ait été si évident d’une progression sensible des transferts de fonds (« remittances ») en provenance des Mexicains expatriés aux Etats-Unis, bénéficiant eux des aides fédérales. Les plans de soutien budgétaire américains attendus auront un impact à n’en pas douter sur l’économie mexicaine, les flux vers les Etats-Unis représentant 80% des exportations mexicaines. L’apaisement politique lié au changement d’administration à Washington sera également un point favorable pour ce marché (le peso avait souffert sous la présidence Trump). Autre pays qui pourrait bénéficier du contexte économique : le Chili. Ce pays est un producteur très important de cuivre, matière première essentielle pour les produits issus des nouvelles technologies, et le développement de la 5G, ainsi que celui des véhicules électriques, ce qui en fait un partenaire incontournable.

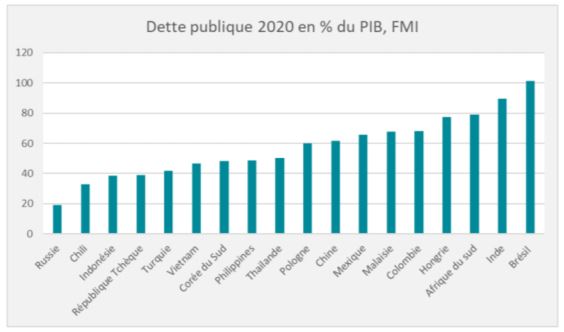

Mais il convient de rester prudent : des risques sont présents et pourraient ressurgir en 2ème partie d’année. En effet, avec le rebond attendu de l’activité, lié notamment à la généralisation de la vaccination mais aussi aux politiques économiques ultra accommodantes, les investisseurs pourraient anticiper une « surchauffe » qui s’accompagnerait donc d’une remontée des taux dans l’anticipation du début d’un processus graduel de normalisation monétaire. Cet environnement serait, à n’en pas douter, le signal d’une mise en lumière des niveaux de dette accumulés lors de la crise sanitaire et des inquiétudes ravivées quant à la capacité de remboursement des dettes, privées et publiques. Un tel contexte est toujours plus difficile pour les pays émergents, dont l’accès au financement de marché avec un coût raisonnable est toujours moins assuré. Le Brésil affiche un endettement public très important qui frôle les 100% du PIB. D’ores et déjà, le maintien de taux longs quasi au niveau de 2019 dans la période de crise avec un taux directeur tombé au plus bas historique (2%) laisse anticiper une sensibilité forte des marchés à ce thème. Le Mexique sera moins concerné mais doit faire face à certains sujets de gouvernance notamment, en matière d’indépendance des agences publiques et institutions de contrôle, ce qui pourraient nuire à sa réputation et peser là encore sur le rating des agences de notation. Le Chili, qui a connu beaucoup de problèmes sociaux et politiques en 2019 n’est pas à l’abri d’une résurgence des tensions sociales.

Dans un environnement de ce type, l’ancrage à l’Union européenne peut constituer un avantage certain pour les pays d’Europe émergente qui bénéficieront pour leur part du redémarrage de la zone euro et notamment de la dynamique industrielle allemande. Le bilan de la crise sanitaire n’est pas complètement négatif. Un de ses bienfaits est la réduction des déséquilibres courants pour beaucoup de pays. Ce sera également l’un des critères de sélection qu’il faudra prendre en compte pour évaluer la solidité du pays.

Ainsi, comme toujours dans le monde émergent, passé l’engouement initial, l’approche sélective prendra le dessus avec la normalisation graduelle des économies attendue pour la 2ème partie de l’année.

Dans cette démarche, nous avons croisé un ensemble de critères d’évaluation de la situation macroéconomique, de la situation politique mais aussi des spécificités structurelles des pays émergents avec des éléments plus microéconomiques comme la composition, la valorisation et les perspectives de bénéfices des marchés boursiers des pays présents dans le MSCI Emerging afin de composer le portefeuille optimal de notre fond GEAR Emergent. Il en ressort le classement suivant : nous privilégions les marchés chinois et taiwanais puis la Corée, l’Indonésie, le Brésil, le Chili, la République tchèque et la Pologne dans une moindre mesure. Nous sommes neutres en terme de risque pays sur le Mexique, la Colombie, la Malaisie, la Thaïlande et la Hongrie. Nous sommes un peu plus réservés concernant la pondération de l’Inde, des Philippines et de la Russie mais sous-pondérons nettement l’Afrique du Sud et la Turquie, qui présentent à nos yeux beaucoup de faiblesses.