Quelle est la cause de l’inflation actuelle ?

- En 2020, les confinements liés au COVID ont fait chuter l’offre de biens et de services.

- Des déficits budgétaires importants et un assouplissement de la politique monétaire ont eu pour effet de stimuler la demande globale.

- L’excès de la demande par rapport à l’offre a déclenché une hausse des prix.

- Les banques centrales des pays développés n’ont pas réagi car l’inflation y est faible depuis des décennies.

- En 2022, nouveau choc : l’offre en céréales, en pétrole et en gaz a été considérablement réduite en raison du conflit entre la Russie et l’Ukraine et des sanctions imposées. Les prix des matières premières ont donc augmenté.

- La politique budgétaire est restée expansionniste, mais la politique monétaire est devenue restrictive, ce qui a également eu un impact sur les conditions financières.

Graphique 1 : Banques centrales - Taux directeurs

- Source : Bloomberg – 10 février 2023

Est-ce la fin du phénomène inflationniste ?

- L’inflation globale est en baisse. Au cours des prochains mois, la liquidation des stocks de marchandises et d’énergie devrait contribuer à la faire baisser davantage.

- Néanmoins le chemin n’est pas encore tout tracé. Récemment, la baisse des prix du gaz en Europe et des prix de l’essence aux États-Unis ont relancé la demande. Les conditions financières se sont améliorées.

- À moyen terme, il est difficile de prévoir combien de temps il faudra pour que cet effet de « revenge spending » (phénomène de dépenses accrues des consommateurs pour compenser les restrictions liées à la pandémie) diminue et que le marché du travail commence à s’affaiblir.

- À long terme, beaucoup misent sur le retour à une situation de faible inflation, de faible croissance, de faible productivité et de faibles taux d’intérêt.

- Toutefois, plusieurs facteurs présentent un risque de hausse. La démondialisation peut entraîner une hausse des coûts d’approvisionnement en biens. La transition verte pourrait accroître la demande. Les banques centrales pourraient augmenter leurs objectifs d’inflation de 2 à 3 %.

- Un changement de psychologie peut se produire. L’inflation résulte de décisions prises par des milliards d’acteurs économiques. Ils sont influencés par leurs propres attentes en matière d’inflation qui peuvent parfois être irrationnelles.

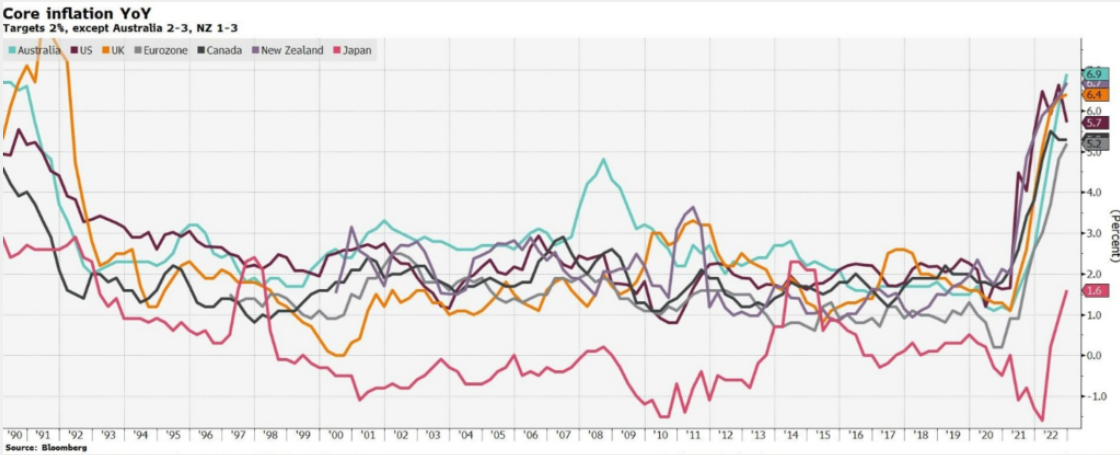

Graphique 2 : Evolution de l’inflation de base en glissement annuel

- Source : Bloomberg – 10 février 2023

Quelle utilité pour les obligations indexées sur l’inflation aujourd’hui ?

- La différence entre les rendements nominaux et réels représente une mesure des attentes en matière d’inflation : les « breakevens ».

- Tout au long de l’épisode actuel d’inflation, les acteurs du marché ont continué de croire que les banques centrales atteindraient bientôt leurs objectifs de 2 %. En effet, les « breakevens » à 5 ans aux États-Unis et dans la zone euro n’ont jamais dépassé 3,8 %. Un chiffre qui semble très sous-estimé par rapport à une augmentation moyenne de l’indice des prix à la consommation (IPC) de plus de 7 % au cours de l’année et demie écoulée.

- Les obligations liées à l’inflation surperforment les obligations nominales lorsque l’inflation réalisée est supérieure au « breakeven » au moment de l’achat. Si vous avez acheté une obligation américaine indexée sur l’inflation à 5 ans le 1er janvier 2021, le rendement total à ce jour serait supérieur à 0 %, comparé à environ -9 % pour une obligation nominale à 5 ans.

- Le rendement des obligations indexées sur l’inflation dépend de leur rendement réel, ainsi que de l’impact de l’inflation (IPC) sur le montant principal de l’obligation et sur son coupon.

- Les rendements réels comme les rendements nominaux ont considérablement augmenté. Bien que les « breakevens » diminuent généralement dans la phase de contraction d’un cycle économique, des taux à 2,2% et 2,3 % pour les obligations indexées sur l’inflation à 10 ans pourraient encore être sous-estimés.

- Même si le pire est passé, les obligations indexées sur l’inflation peuvent jouer un rôle de couverture pour un portefeuille d’obligations.

Graphique 3 : Break-evens à 10 ans

- Source : Bloomberg – 10 février 2023