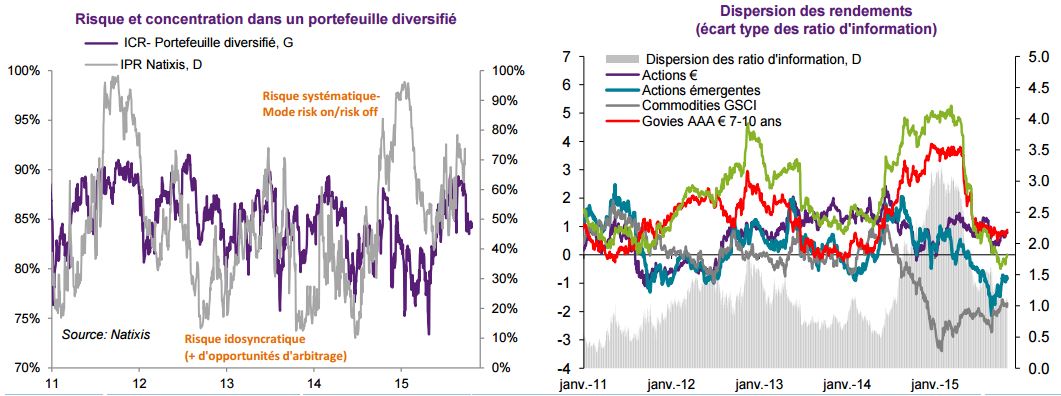

L’indice de concentration des risques (ICR [1]) au sein d’un portefeuille diversifié était sur une tendance baissière depuis début 2014. Le dernier épisode d’aversion au risque est venu contrer cette évolution.

Cet indice, qui quantifie en effet la diversité des sources de risque, a connu un pic alors que les marchés étaient principalement guidés par la perception du risque chinois et le retour du risque systématique.

Cette évolution caractérise le tarissement des sources de diversification comme le montre le resserrement des ratios d’informations des différents actifs au cours des derniers mois.

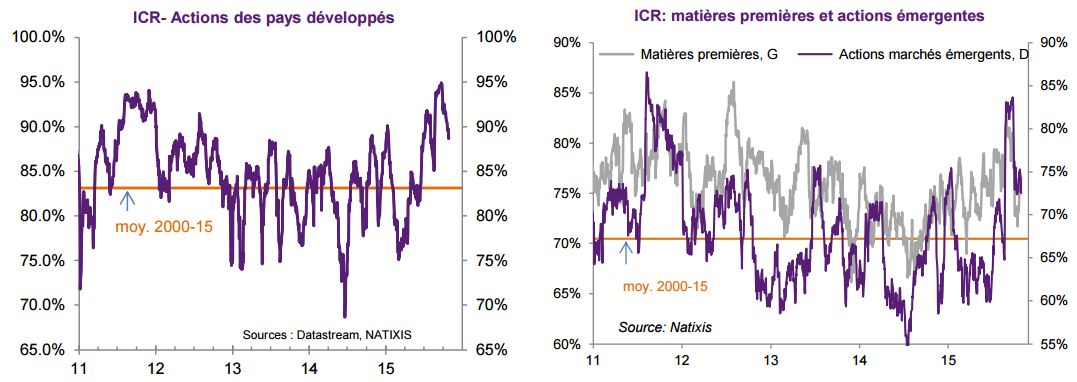

S’agissant plus particulièrement des marchés actions, le degré de concentration a atteint en août dernier un niveau particulièrement élevé aussi bien au sein des économies développées que des économies émergentes. Depuis, la tendance est baissière et elle devrait vraisemblablement se confirmer dans les prochains mois. En effet, la divergence des cycles économiques et des politiques monétaires au sein des économies développées, plus que jamais d’actualité, devrait ramener la concentration au sein des actions des marchés développés sur des niveaux nettement plus faibles, à l’image de ce qui avait été observé fin 2014-début 2015.

Le retour sur des niveaux de concentration du risque plus modérés a été encore plus rapide au cours des dernières semaines sur les actions émergentes.

Cette trajectoire n’est pas étrangère à la récente baisse de l’ICR sur les marchés de matières premières et met ainsi en évidence une différenciation plus fine au sein des économies émergentes exportatrices de matières premières.

Le contexte ressemble aujourd’hui étrangement à celui qui prévalait fin 2014/ début 2015 et devrait être caractérisé par la diminution de la concentration des risques entre les classes d’actifs et entre les actifs d’une même classe (arbitrage géographique) alors que le risque idiosyncratique - régime qui prévalait avant que la Chine ne fasse basculer le marché en mode risk off – devrait (re) faire son retour.