Pour cette année, la réduction de 0,6 point du déficit prévu par la loi de finances repose quasi-exclusivement sur des hausses d’impôts plutôt que sur des économies, la dépense publique hors charges de la dette continuant sa progression à un rythme proche de sa tendance d’avant crise. Près de la moitié des hausses de prélèvements inscrites en loi de finances pour 2025 est présentée comme temporaire, ce qui reporte sur les années suivantes l’effort structurel de redressement des finances publiques. Pour illustrer l’urgence de respecter ses engagements européens dès 2025, la Cour des Comptes a quantifié deux scénarios alternatifs de croissance (« croissance réaliste ») ou d’ajustement (« la moitié des efforts ») moins favorables que les prévisions gouvernementales mais en ligne avec les tendances passées. Le cumul de ces scénarios conduirait la dette publique à dépasser 125 points de PIB en 2029 et à s’approcher du seuil de 130 points de PIB dès 2031, tandis que la charge de la dette augmenterait de manière continue pour atteindre 3,2 points de PIB en 2029 soit 107 milliards d’euros, devenant le premier poste du budget de l’État loin devant l’éducation nationale.

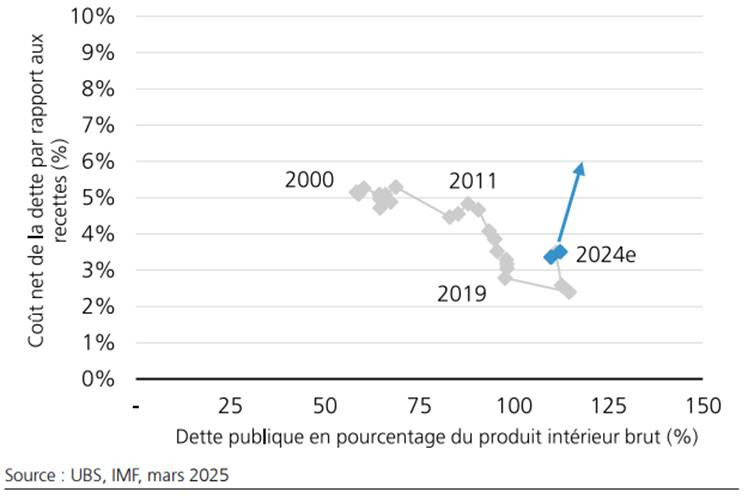

Nous avons simulé également un scénario de risque, basé sur l’hypothèse que la croissance reste en deçà de son potentiel et que l’inflation reste élevée. Dans ce contexte il sera difficile de ramener le déficit public au niveau préconisé par l’Union Européenne à l’horizon 2029. Selon nos estimations, le ratio de la dette devrait progressivement s’inscrire en hausse et le coût net de la dette par rapport aux recettes atteindre des niveaux inédits depuis l’adoption de l’euro, d’où un risque élevé de détérioration d’un cran de la notation du pays (Fig. 1). Une amélioration de la situation politique et économique, ainsi que des réformes visant à stabiliser le ratio de la dette, pourraient atténuer notre perspective négative sur la notation de crédit émetteur de la France.

Un environnement macroéconomique qui pourrait mettre à risque les prévisions de croissance. Sur le plan macroéconomique, l’incertitude nationale et internationale ont déjà un impact. Selon l’indicateur de la Banque de France, en février l’activité serait moins bien orientée : elle serait stable dans l’industrie, reculerait légèrement dans le bâtiment et ralentirait sensiblement dans les services marchands. Les carnets de commandes restent dégarnis dans tous les secteurs de l’industrie, hormis l’aéronautique.

L’indicateur d’incertitude de la Banque de France, fondé sur les commentaires des entreprises, augmente de nouveau. Les réponses mentionnent avant tout le contexte politique d’incertitude au niveau national (politiques économique et fiscale) et international (craintes de relèvement des droits de douane aux Etats‑Unis en particulier). La Banque de France estime que le PIB progresserait légèrement au premier trimestre, de 0,1 % à 0,2 %, en ligne avec nos estimations (nous attendons une croissance proche de 0,2 % pour le premier trimestre).

Graphique 1 - Détérioration des indicateurs de la dette

La France peut-elle se permettre d’augmenter ses dépenses de défense ? L’augmentation des dépenses de défense pourrait aggraver un déficit budgétaire déjà important. Depuis plusieurs mois, l‘hypothèse d’un relèvement du plancher de l’effort de défense au-delà des 2 % actuels a été évoquée à plusieurs reprises, y compris par les autorités politiques et militaires de l’OTAN. Les nouvelles mesures pourraient être annoncées lors du prochain sommet, qui se tiendra à Amsterdam les 24 et 25 juin. Un objectif de 2,5 % à courte échéance et de 3 % pour 2030 devrait être imposé aux membres de l’OTAN. La Loi de Programmation Militaire (LPM) pour 2024-2030, annoncée en juillet 2023, prévoit une augmentation des dépenses de défense de la France, de 47 milliards d’euros en 2024 à 69 milliards d’ici 2029. Une hausse des dépenses de défense à hauteur de 3 % du PIB, représenterait donc 87 milliards d’euros, un supplément de refinancement de 18 milliards non programmés à horizon 2030.

La France semble disposée à soutenir une augmentation des dépenses au niveau européen. Les pays confrontés à des écarts de dépenses significatifs et à des déficits budgétaires élevés pourraient être incités à établir un fonds commun européen. Cela leur permettrait d’éviter le dilemme entre des réductions budgétaires drastiques et les inquiétudes liées à la viabilité de la dette. La présidente de la Commission européenne, Ursula von der Leyen, a annoncé cette semaine une proposition d’augmenter les dépenses de 800 milliards d’euros, vraisemblablement sur quatre ans, dans le cadre d’un nouveau plan « ReArm Europe ». Cela comprendrait 150 milliards d’euros de prêts accordés aux États membres pour l’investissement dans la défense et 650 milliards d’euros d’espace budgétaire supplémentaire au niveau national grâce à l’activation de clauses dérogatoires nationales au sein des règles budgétaires de l’UE. De plus, le communiqué de presse mentionne la réaffectation des fonds de cohésion existants de l’UE, ce que les États membres doivent décider d’acter. Le plan implique également d’accélérer la transition vers une Union de l’épargne et de l’investissement et une éventuelle augmentation des prêts de la Banque européenne d’investissement. En ce qui concerne les prêts, un objectif clé est de réaliser des synergies et des économies de coûts grâce à des achats coordonnés d’équipements militaires.

La proposition est un autre signe de la volonté politique dans la région d’atteindre une augmentation significative des capacités de défense. Cependant, elle laisse également des questions importantes sans réponse. L’une d’elles concerne la rapidité de la mise en œuvre. L’activation des clauses dérogatoires nationales devrait créer un espace budgétaire supplémentaire de 650 milliards d’euros pour permettre aux États membres d’augmenter leurs dépenses de défense de 1,5 % du PIB sur une période de quatre ans. Une autre question est de savoir comment cela s’inscrit dans les règles budgétaires de l’UE. Selon le règlement, les clauses dérogatoires nationales peuvent être activées à la demande d’un État membre si "des circonstances exceptionnelles indépendantes de la volonté de l’État membre ont un impact majeur sur ses finances publiques, à condition que cette déviation ne mette pas en danger la viabilité budgétaire à moyen terme". L’impact sur la viabilité budgétaire à moyen terme est évalué par la Commission européenne. La suggestion du règlement est que les trajectoires de dépenses nettes existantes, y compris toute consolidation budgétaire l’accompagnant, sont conservées et que les dépenses de défense supplémentaires sont ajoutées par-dessus. Cela implique une trajectoire de déficit plus élevée et donc également un niveau de dette plus élevé à la fin de la période. Si ce niveau semble insoutenable, la taille et la durée de la déviation autorisée par rapport à la trajectoire budgétaire antérieure peuvent être réduites. Cela peut impacter les pays actuellement en procédure de déficit excessif, ce qui est le cas de la France. Cependant, il y a beaucoup d’incertitude quant à la manière dont cette évaluation fonctionnera en pratique.