Ils ont franchi le pas - mais avec une certaine nervosité. Certains membres de la direction de la Banque centrale européenne tentent maintenant de faire marche arrière et de calmer les marchés obligataires. La semaine dernière, certaines remarques de la présidente Christine Lagarde lors de la conférence de presse qui a suivi la réunion de la BCE, faisant allusion à un léger resserrement de la politique monétaire, ont donné un coup de fouet aux marchés. L’ensemble de la courbe des taux européens a été réévaluée en quelques heures.

Avec une hausse d’environ 20 points de base, le rendement des Bunds à dix ans est revenu en territoire positif pour la première fois depuis le début de 2019. Et les marchés des taux d’intérêt qui, il y a six mois, ne prévoyaient pas de retour à des taux directeurs positifs de la BCE avant 2027, considèrent désormais que cela est possible d’ici un an.

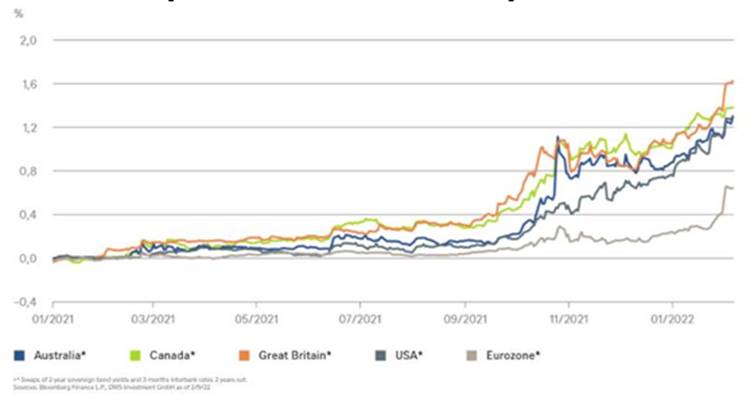

Mais peut-être que ni les observateurs du marché ni la direction de la BCE n’auraient dû être aussi surpris, dans la mesure où les marchés financiers sont internationaux. Et, comme le montre notre "graphique de la semaine", les taux d’intérêt à court terme dans la zone euro n’ont fait que suivre la tendance des autres pays industrialisés.

Même si les bonds des taux d’intérêt en Australie et au Canada semblent encore légèrement inhabituels et que l’on pourrait peut-être expliquer les mouvements britanniques par des effets secondaires du Brexit, personne ne peut plus ignorer la trajectoire de hausse des taux aux États-Unis. La zone euro est désormais la dernière sur la liste (laissons de côté le Japon, où les taux sont toujours bas).

Taux du marché monétaire mondial pour les deux prochaines années

Et, curieusement, l’UE pourrait bientôt resserrer sa politique monétaire davantage que la Réserve fédérale américaine (Fed). Même si la Fed met en œuvre une demi-douzaine de paliers de taux d’intérêt, elle n’aura toujours pas atteint son niveau de taux d’intérêt pré-Covid. Dans la zone euro, en revanche, le taux de dépôt est négatif depuis 2014 (moins 0,5 % depuis septembre 2019) et le taux de refinancement est nul depuis mars 2016. En d’autres termes, une seule hausse de taux rendrait la politique monétaire de la zone euro plus restrictive qu’elle ne l’était un peu avant la Covid. Cela fait que les 0,75 % que le marché évalue comme le sommet du cycle des taux d’intérêt de l’euro paraissent un bond assez important, même si le chiffre semble si bas. Aux États-Unis aussi, les taux d’intérêt, même s’ils semblent émerger, ne s’élèvent guère vers des sommets. Le marché considère que le sommet du nouveau cycle des taux d’intérêt américains se situe autour de 2 %.

En définitive, le taux de la BCE devrait donc rester bien inférieur à celui de la Fed. Ulrike Kastens, économiste chez DWS, explique cette différence : "Alors que la Fed se détourne clairement du marché du travail, qu’elle considère comme largement sain, pour se concentrer sur l’inflation, la BCE ne peut pas échapper à ce dilemme : outre l’inflation, elle doit continuer à garder un œil sur les pays limitrophes et leurs conditions de refinancement. Par conséquent, nous nous attendons à une trajectoire de hausse des taux très prudente et adaptative en Europe. Si les taux d’inflation le permettent, ce que nous pensons qu’ils feront."