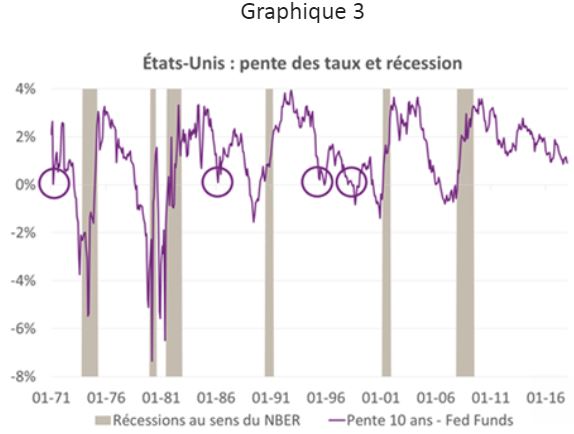

La courbe des taux américaine s’est fortement aplatie. Or, l’aplatissement de la courbe des taux a pu constituer, dans le passé, un signal avancé de ralentissement conjoncturel. Les banques centrales commencent à s’en inquiéter. Nous pensons que cet aplatissement ne signale pas un retournement cyclique mais résulte justement de l’action des banques centrales qui biaise le contenu informationnel de la structure à terme des taux.

1. Actuellement, l’écart entre le rendement des Treasuries à 10 ans et les Fed Funds s’établit à 105pdb (contre 170pdb début 2017 et un plus haut à 360pdb en mars 2010). En 2017, le mouvement d’aplatissement provient de la seule remontée des Fed Funds puisque le rendement à 10 ans est resté quasi-inchangé. Cette stabilité du rendement 10 ans – et singulièrement de la prime de terme – est surprenante au regard de l’annonce du dégonflement du bilan de la Fed. Pour mémoire, la prime de terme correspond à l’écart entre le rendement 10 ans et la moyenne des Fed Funds sur 10 ans. Cette absence de réaction de la prime de terme sur la courbe américaine pourrait s’expliquer par une combinaison de deux facteurs très similaires dans le sens où ils découlent de l’action des banques centrales : par arbitrage, la politique monétaire non conventionnelle très accommodante partout dans le monde (Japon, Zone euro, …) disloque encore la courbe des Treasuries ; le « put » des banques centrales conduit la volatilité obligataire (mesure de l’incertitude) sur des plus bas historique, provoquant une baisse du rendement exigé dans la prime de terme. Dit autrement, les marchés sont conscients qu’en situation de « répression financière » liée à l’endettement, les banques centrales mèneront durablement des politiques monétaires non conventionnelles.

Au final, la courbe des taux s’est aplatie non pas en raison de la partie courte … mais de la partie longue qui n’a pas bougé, justement en raison de l’action des banques centrales.

2. Ayant en tête que les politiques monétaires non conventionnelles biaisent actuellement le contenu informationnel de la courbe des taux, cela doit d’emblée nous conduire à relativiser le signal de ralentissement conjoncturel suggéré par l’aplatissement de la structure à terme des taux américains. En outre, la pente des taux a souvent signalé un retournement cyclique baissier, mais elle a aussi donné de faux signaux.

Ainsi, la pente des taux n’est pas toujours un indicateur prédictif robuste des perspectives conjoncturelles.

3. Lors de la dernière réunion de politique monétaire de la Fed, certains banquiers centraux ont précisé qu’ils accordaient toutefois de l’importance au contenu informatif de la courbe des taux. Pour anticiper leur seuil d’inquiétude, nous avons construit un modèle qui estime la probabilité de récession de l’économie américaine à partir de la seule pente des taux (10 ans – FF). Par construction, ce modèle « s’ajuste » aux données passées. Avec le niveau actuel des Fed Funds, la probabilité de récession à un an serait de 8%. En supposant une poursuite de la normalisation monétaire en 2018 avec 3 hausses des Fed Funds (et un rendement 10 toujours inchangé), cette probabilité de récession passerait à 20%, ce qui reste insuffisant pour inquiéter. En fait, il faudrait que les Fed Funds atteignent 3% pour que la probabilité de récession s’approche de 50% et constitue alors un signal sérieux de retournement cyclique. Toutes choses égales par ailleurs, les banquiers centraux enclins à pondérer la pente des taux dans leur analyse auront alors une aversion à soutenir une poursuite du resserrement monétaire jusqu’à 3%.

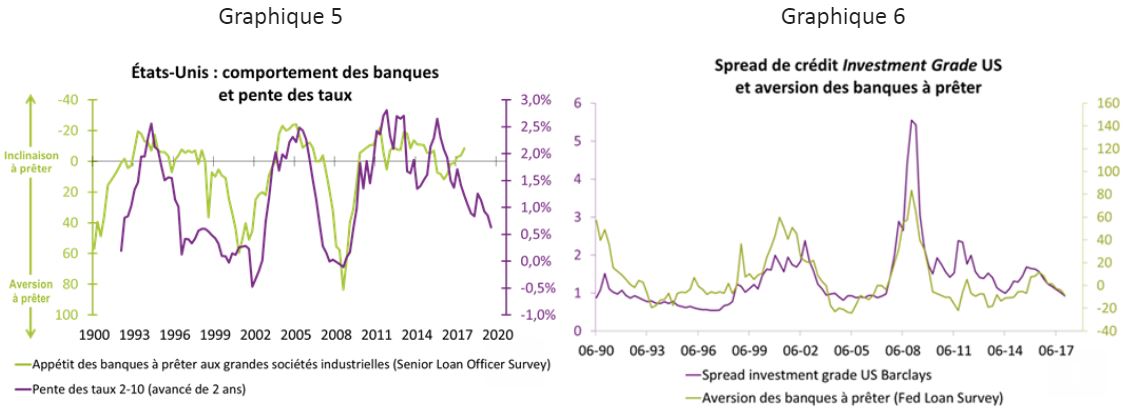

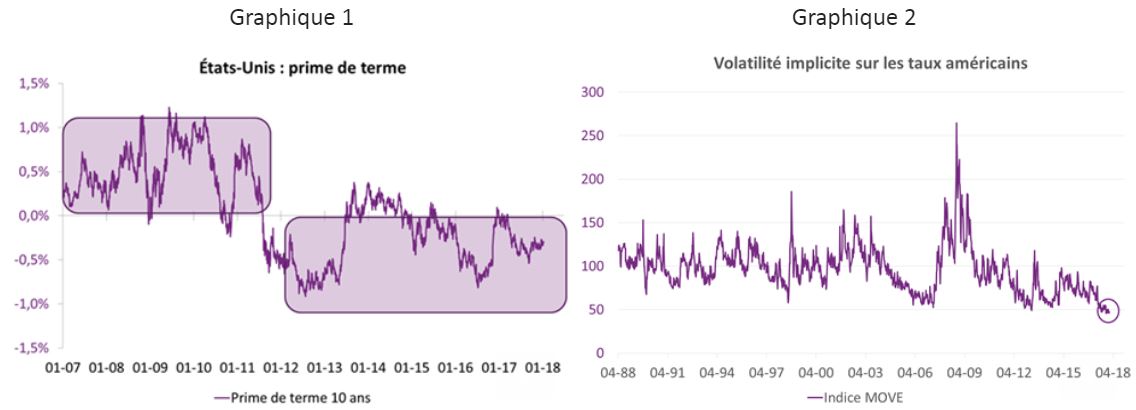

4. S’il convient de relativiser le contenu informatif de la courbe des taux, cela ne signifie pas non plus que l’aplatissement soit totalement « neutre ». Historiquement, un aplatissement de la courbe des taux provoque une contraction des marges d’intermédiation qui pèse souvent sur l’incitation des banques à prêter. Dit autrement, avec l’aplatissement de la courbe des taux, il redevient pertinent d’attacher de l’importance aux enquêtes auprès des établissements de crédit pour s’assurer qu’il n’y a pas de resserrement des conditions financières. Et ce, d’autant plus que l’évolution des spreads de crédit est très fortement reliée à l’aversion des banques à prêter.