La courbe des bons du Trésor américain 10 ans-3 mois s’est inversée en mars. Ce type de phénomène a précédé les sept dernières récessions. Les études montrent qu’il n’est pas suivi d’écarts extrêmes des performances des actifs...

En mars, l’une des deux courbes des taux américains suivies de très près par les investisseurs (le différentiel de taux entre les bons du Trésor à 10 ans et à 3 mois) s’est brièvement inversée, ce qui n’a pas été le cas du différentiel de taux entre ceux à 10 ans et à 2 ans. C’est-à-dire que le rendement des bons à 10 ans est devenu temporairement inférieur à celui des bons à 3 mois, alors qu’en général c’est l’inverse.

Ce phénomène signale que la Réserve fédérale refroidit l’économie en relevant les taux d’intérêt, ce qui conduit les taux à court terme à dépasser ceux à long terme. Cependant, les études montrent que cela n’implique pas forcément des performances négatives, et que le délai entre inversion et récession peut être long, explique Jeroen Blokland, gérant de portefeuille senior chez Robeco Investment Solutions.

« Notre analyse montre que si les performances des actifs sont quelque peu diminuées entre la date de la première inversion et le début de la récession, l’inversion de la courbe des taux n’est pas suivie d’écarts de performance très importants », commente-t-il.

Dans la plupart des études empiriques, la courbe des taux est définie soit par le différentiel de taux entre les bons du Trésor à 3 mois et à 10 ans (10 ans - 3 mois), soit par le différentiel de taux entre les bons à 10 ans et à 2 ans (10 ans - 2 ans). Le choix entre l’une ou de l’autre des courbes dépend de nombreux facteurs : en matière de disponibilité des données, les rendements à 3 mois disposent d’un historique bien plus long. Toutefois, les rendements à 2 ans reflètent probablement les anticipations entre court et long terme, en matière croissance du PIB et l’inflation.

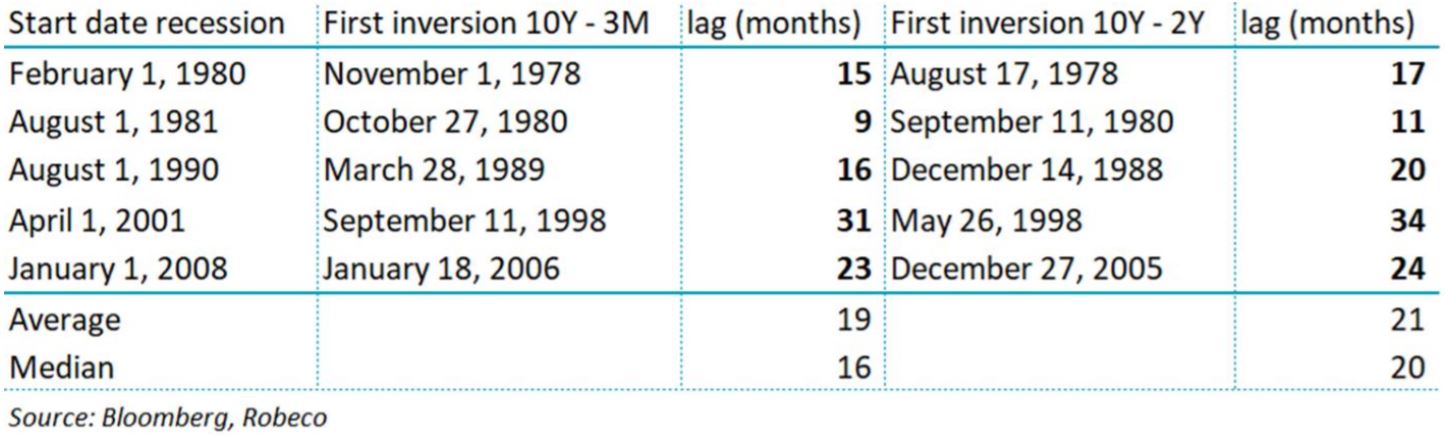

Inversions et récessions

La courbe des taux est l’un des meilleurs (si ce n’est le meilleur) indicateurs de récession. Concernant la courbe 10 ans - 2 ans, nous disposons de données fiables couvrant les cinq dernières récessions américaines, qui ont toutes été correctement prédites, longtemps avant. Le délai entre la première « date d’inversion » et le début de la récession, tel que déterminé par le National Bureau of Economic Research, est en moyenne de 21 mois (11 mois jusqu’à la récession de 1981 et 34 mois jusqu’à celle de 2001). C’est ce que montre le tableau ci-dessus.

Les résultats de la courbe 10 ans - 3 mois sont comparables, avec un délai moyen de 19 mois avant la récession suivante. Les données révèlent aussi qu’avant chacune des cinq dernières récessions, la courbe 10 ans-2 ans s’est inversée avant la courbe 10 ans - 3 mois. De ce point de vue, la courbe 10 ans2 ans devrait être l’indicateur de récession privilégié, car il est le premier à « détecter » la prochaine récession.

L’historique des données de la courbe 10 ans - 3 mois est plus long et nous découvrons que celle-ci avait également prédit deux autres récessions (1970 et 1973), soit sept au total.

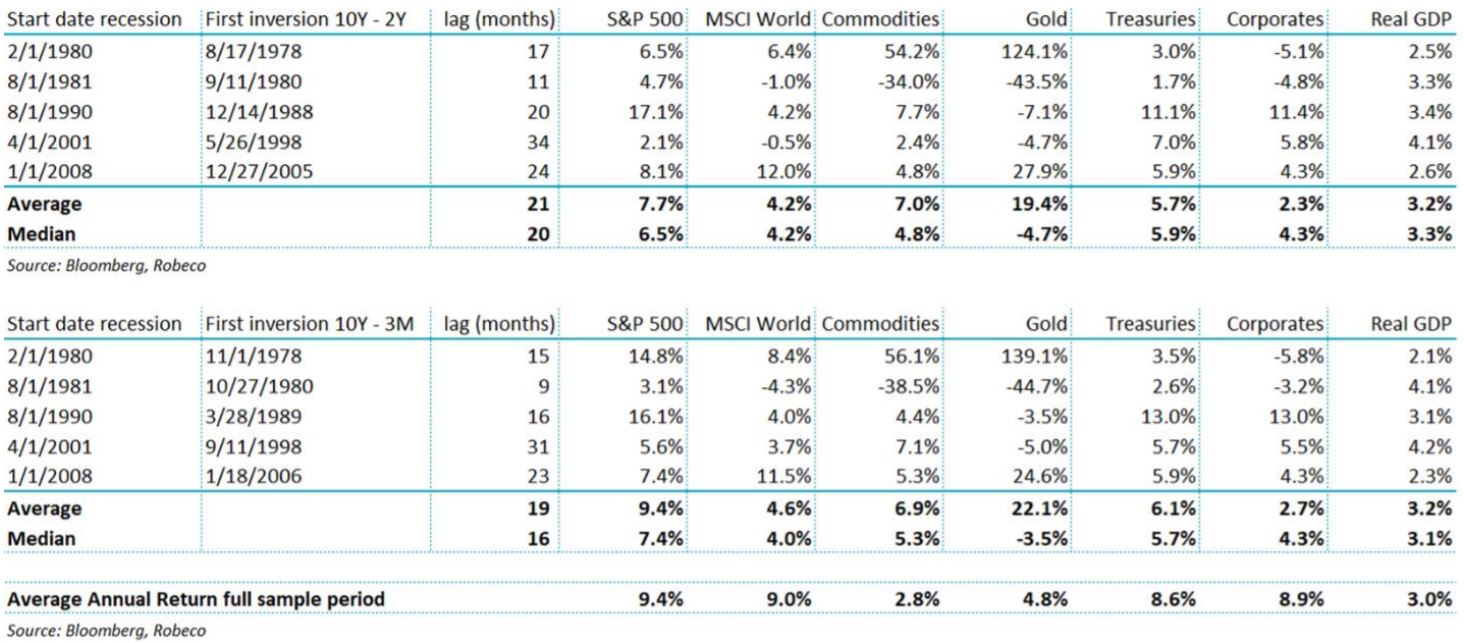

Inversions et performances des classes d’actifs

Qu’en déduire pour les futures performances des classes d’actifs ? Le tableau ci-dessus présente les performances annuelles moyennes et médianes de la plupart des classes d’actifs (actions américaines, actions mondiales, matières premières, or, bons du Trésor américain et obligations d’entreprise américaines), ainsi que la croissance du PIB réel pour chacune des deux courbes de taux, entre 1978 et 2008, date de la dernière récession aux ÉtatsUnis.

Le calcul des performances correspond à l’évolution de l’indice entre la première inversion de la courbe des taux ayant conduit à une récession et le premier jour de cette même récession. Il s’agit donc de la performance entre la date d’inversion et le début de la récession.

« On peut déduire de ce tableau qu’il s’agit d’une période exceptionnellement favorable pour les actions comme pour les obligations, avec des performances annuelles moyennes supérieures à leur moyenne historique de long terme », estime Jeroen Blokland. Certes, il existe des différences selon que les performances sont calculées à l’aide de la courbe 10 ans-3 mois ou de la courbe 10 ans-2 ans, mais les résultats sont très comparables.

En outre, si l’écart de performance est important, il est loin d’être extrême. Par exemple, les performances moyennes annuelles et médianes de toutes les classes d’actifs sont positives. Aucune classe d’actifs n’a enregistré de faiblesse structurelle ou grave après l’inversion. Seul l’or a généré des performances négatives au cours trois périodes d’inversion sur cinq, sachant que les performances de l’or sont de toute façon assez irrégulières.

Prudence en matière de crédits

Une analyse plus poussée confirme cependant que les investisseurs devraient faire preuve de prudence en matière de crédits et d’actions mondiales, et être plus optimistes quant aux matières premières, si nous sommes en effet en fin de cycle économique, prévient Jeroen Blokland.

« L’écart avec les performances moyennes de l’ensemble de l’échantillon est relativement important pour les obligations d’entreprise américaines. » Cela confirme la perception selon laquelle les crédits ont tendance à être pénalisés en fin de cycle, car les taux d’intérêt à court terme sont relevés par la Réserve fédérale et l’endettement a tendance à être élevé.

Les performances des actions mondiales tendent aussi à se réduire entre inversion et récession : elles représentent moins de la moitié de celles de l’ensemble de l’échantillon. Cela peut s’expliquer par la nature défensive des marchés actions américains, et par le fait que la plupart des autres régions dépendent fortement de l’économie américaine, compte tenu de son « ouverture ». Car selon l’adage, il est bien connu que lorsque les États-Unis éternuent, le reste du monde s’enrhume.

Enfin, les matières premières sont la seule classe d’actifs générant une performance supérieure à la moyenne de l’échantillon après une inversion de la courbe (7 % contre 2,8 %). Cela confirme que les matières premières sont bien des actifs de fin de cycle.

« Dans ces conditions et dans la mesure où nous pensons qu’il est possible d’affirmer que nous sommes dans les dernières phases du cycle économique, il pourrait être judicieux de modérer notre enthousiasme à l’égard des perspectives de performance des obligations d’entreprise (comme dans nos portefeuilles multi-actifs) et d’être un peu plus optimistes concernant celles des matières premières. »