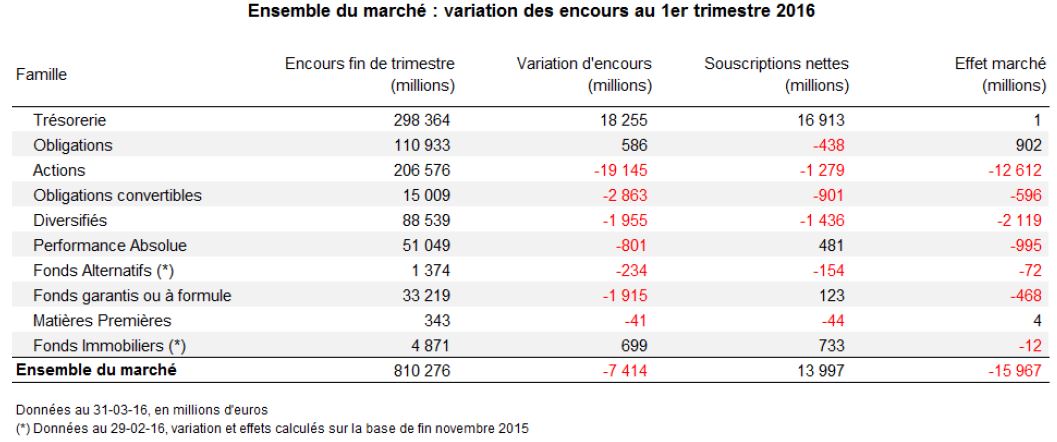

En ce début d’année, le marché des fonds de droit français plie de -0,9% et rassemble un encours de 810,3 milliards d’euros.

Les sujets d’inquiétude auront été nombreux, entre la situation de l’économie chinoise, la baisse des prix du pétrole, les prévisions de croissance mondiale revues à la baisse. Ces données auront fait réagir le comité de la Réserve Fédérale américaine, Janet Yellen annonçant d’ailleurs en mars, que ce n’était plus 4 mais 2 hausses de taux auxquelles il faudrait désormais s’attendre durant l’année, insistant également sur le caractère fragile de l’économie américaine. En Europe, les investisseurs avaient placé beaucoup d’espoir dans la réunion de mars de la Banque Centrale Européenne et ils n’auront pas été déçus. L’arsenal de mesures annoncées a réorienté les marchés boursiers à la hausse, alors qu’ils étaient plombés depuis janvier.

Les fonds Obligations profitent de ces annonces : les rendements des emprunts d’Etat se détendent

et les spreads de crédit se resserrent. Toutes les catégories délivrent une performance mensuelle

positive, allant de +0,5% pour le Haut Rendement, jusqu’à +1,7% pour la dette Emergente, en

passant par +1,2% pour les compartiments Obligations euro et Obligations Europe. Sur les Actions,

malgré l’embellie de mars, les résultats des gestions ressortent négatifs sur le trimestre : les fonds

Actions Europe perdent -6,2% et les fonds Asie s’enfoncent de -7,9%. Seule la catégorie Marchés

Emergents profite du retour des flux d’investissement en mars et limite sa performance trimestrielle à

un recul de -0,2%.

Les autres classes d’actifs, Obligations Convertibles (-3,3%), fonds Diversifiés (-2,6%), la gestion

Flexible (-3,2%) et la plupart des gestions d’Arbitrage, délivrent également des performances

négatives.

Sur le segment monétaire, c’est près de 9 fonds sur 10 de la catégorie Trésorerie Court Terme qui

délivrent un rendement négatif sur le trimestre. Cette proportion de fonds atteint un peu plus de 3

fonds sur 10 parmi les portefeuilles les plus longs du segment (catégorie Trésorerie). En catégorie

Obligations euro Très Court Terme, où certains fonds ont le statut d’équivalent cash, cette proportion

dépasse légèrement 2 fonds sur 10.

Sur le trimestre, ce sont près de -16 milliards d’euros d’encours qui auront été perdus sous

l’effet des performances.

Du côté de la collecte, le trimestre aura été marqué par les rachats de fonds Obligations, avant que les investisseurs ne renouvellent leur intérêt en mars. A l’inverse, sur les Actions, c’est la fin de trimestre qui aura été l’occasion d’enregistrer des rachats sur la plupart des compartiments géographiques, à l’exception des Marchés Emergents. Egalement, fait notable en ce début d’année, l’inflexion de la demande pour les fonds de gestion Flexible. Seules les gestions de fonds Immobilier, le Long/Short Actions et les ETFs sont en situation de collecte parmi les classes d’actifs de long terme. Mais ce sont bien les allocations pourvues aux fonds de Trésorerie qui permettent au marché des fonds de droit français d’afficher une collecte trimestrielle de +14 milliards d’euros.

Enfin, le marché enregistre le transfert d’encours d’un peu plus de -5,6 milliards d’euros de portefeuilles d’Actions et de Convertibles, vers des Sicav de droit luxembourgeois.

Les chiffres de la gestion traditionnelle

Comme l’an passé à la même période, les actifs gérés en fonds de Trésorerie sont en forte

progression. Le segment affiche en effet près de 18,3 milliards d’euros d’encours supplémentaire par

rapport à fin décembre, pour un total d’avoirs sous gestion de 298,4 milliards d’euros, à fin mars

(+6,5% sur le trimestre). Pour autant, les flux d’achats consacrés par les investisseurs se sont

concentrés sur quelques fonds du segment, en particulier ceux de catégorie Trésorerie. Logiquement

privilégiés depuis plusieurs mois, les fonds les plus longs du segment ont bénéficié d’une allocation

nette de +18,9 milliards d’euros lors de ce trimestre, contre des rachats pour les catégories Trésorerie

Court Terme, Trésorerie PEA, Trésorerie Autre et Trésorerie Internationale.

A l’exception de BNP Paribas AM, en situation de décollecte, les principaux gestionnaires de la

classe d’actifs enregistrent des flux entrants. Natixis AM profite de +4,4 milliards d’euros de

souscriptions nettes, suivi par CM-CIC AM avec une collecte de +3,1 milliards d’euros. Amundi AM

récolte +2,4 milliards d’euros de flux d’investissement et +1,8 milliard d’euros et -742 millions d’euros

ont échu à ses filiales BFT IM et CPR AM. Les assureurs Axa IM et Groupama AM réalisent

également des collectes fournies de +1,7 milliard et +1,5 milliard d’euros, respectivement. Egalement

recherchés, les fonds du gestionnaire Ofi AM auront attiré +2,1 milliards d’euros de flux d’achats.

Sur la classe obligataire, il aura fallu attendre l’annonce de nouvelles mesures de soutien par la BCE pour que les fonds du segment renouent avec une collecte positive et des performances de meilleure tenue. Si les flux d’investissement enregistrés en mars (près de +1,3 milliard d’euros de souscriptions nettes) peuvent augurer du retour à une tendance acheteuse dans les semaines à venir, les résultats de collecte enregistrés sur le trimestre sont plutôt étroits. Sur le compartiment Obligations euro (-104 millions d’euros de rachats nets), tous les segments de la courbe ont été vendus ; seule la catégorie Obligations euro Toutes Maturités est en collecte, pour +522 millions d’euros. Les compartiments Obligations Europe (-2 millions d’euros), Obligations Internationales (-163 millions d’euros), Haut Rendement (-192 millions d’euros) et Pays Emergents (-31 millions d’euros), sont aussi en rachats sur le trimestre.

Dans ce contexte, rares sont les gestionnaires dont la gamme de fonds Obligations réalise une collecte nette positive. Carmignac Gestion, avec +983 millions d’euros de flux captés sur le trimestre, se distingue nettement. C’est aussi le cas de Lyxor, dont les ETFs auront profité de +523 millions d’euros de flux d’achats. Les assureurs Groupama AM (+376 millions d’euros), Allianz GI (+263 millions d’euros) et Axa IM (+142 millions d’euros) s’illustrent également. Les filiales des réseaux bancaires sont en situation de décollecte sur le trimestre.

A l’inverse, c’est plutôt la fin de trimestre qui aura été difficile pour les portefeuilles Actions, ces derniers enregistrant des rachats de -2 milliards d’euros en mars, alors que les mois de janvier et février avaient consacré les flux acheteurs des investisseurs. Ramené sur le niveau de 206,6 milliards d’euros, l’encours de la classe d’actifs perd -8,5% sur le trimestre sous le poids cumulé de l’effet des performances (-12,6 milliards d’euros), de la décollecte (pour près de -1,3 milliard d’euros) et du transfert de quelques gestions vers des fonds de droit étranger (-4,2 milliards d’euros).

Plus spécifique aux résultats de collecte, les compartiments géographiques Amérique du Nord, Asie et

Internationales ont été vendus : -722 millions d’euros, -616 millions d’euros et -497 millions d’euros,

respectivement. Malgré d’importants rachats en mars, le compartiment Actions Europe affiche une

collecte trimestrielle de +315 millions d’euros. C’est aussi le cas des fonds Actions Marchés

Emergents, avec une collecte de +564 millions d’euros induite par le retour des flux d’achats en mars,

sur les ETFs.

Côté gestion, les ETFs et les fonds indiciels de type « traditionnel » sont à l’honneur : ils captent des

flux d’achats de +514 millions d’euros sur le trimestre, contre des rachats de -1,8 milliard d’euros pour

les fonds de gestion active.

Peu de gestionnaires sont parvenus à s’illustrer en ce début d’année. THEAM réussit à profiter de

+408 millions d’euros de flux d’investissement. Covea Finance attire +214 millions d’euros. Le

spécialiste Sycomore AM enregistre une collecte de +136 millions d’euros. Ces résultats sont suivis

par ceux de La Banque Postale AM (+123 millions d’euros) et d’Amundi AM (+111 millions d’euros).

La plupart des spécialistes de la classe d’actifs, tels que Comgest, DNCA Finance, Metropole

Gestion ou Financière de l’Echiquier, enregistrent des rachats. C’est aussi le cas de la plupart des

assureurs et réseaux bancaires, ainsi que Lyxor.

Fin mars, les avoirs gérés en fonds Obligations Convertibles retrouvent le niveau de 15 milliards

d’euros, soit une perte de -16% sur le trimestre. Certains investisseurs ont en effet revu à la baisse la

part de leur allocation pour la classe d’actifs : les demandes de rachats auront rassemblé -901 millions

d’euros. Quant aux résultats des gestions et bien qu’ils aient renoué avec des performances positives

en mars, ils induisent une perte d’encours de -596 millions d’euros sur le trimestre. Enfin, la classe

d’actifs enregistre le transfert de près de -1,4 milliard d’euros d’encours de droit français vers des

véhicules d’investissement de droit étranger.

Une grande majorité de gestionnaires enregistre une décollecte sur le trimestre. Parmi les principaux

acteurs du segment, Union Bancaire Gestion Institutionnelle voit s’échapper -554 millions d’euros ;

Oddo Meriten AM, Ellipsis AM et Natixis AM enregistrent des rachats beaucoup plus contenus. Seul

le spécialiste Altarocca AM se distingue en réalisant une collecte de +18 millions d’euros.

Egalement en baisse, les actifs gérés en fonds Diversifiés rassemblent 88,5 milliards d’euros (-2,2% sur le trimestre). En ce début d’année, les investisseurs ont continué de demander le remboursement de leurs parts, notamment pour -1 milliard d’euros géré en fonds d’allocation Mixte. Les rachats de fonds à dominante Taux sont également étoffés, avec -407 millions d’euros réunis par les flux sortants. Par comparaison, les sorties de -52 millions d’euros enregistrées sur les fonds à dominante Actions sont plutôt contenues. En marge de ces résultats, les fonds à Horizon auront recueilli une demande nette de +54 millions d’euros.

Les sociétés Carmignac Gestion et Amundi AM enregistrent les retraits les plus prononcés du segment. Parmi les acteurs de poids, seul Aviva Investors France est en situation de collecte positive (+20 millions d’euros). DNCA Finance enregistre des retraits extrêmement modérés.

Longtemps plébiscitée par de nombreux investisseurs, la gestion Flexible marque le pas en ce début

d’année. La catégorie enregistre en février, puis en mars, ces premiers rachats depuis deux ans et

demi : la collecte trimestrielle de la catégorie aura rassemblé +98 millions d’euros, loin des scores de

collecte précédents. Dans les catégories d’Arbitrage, les fonds Long/Short Actions confirment leur

attractivité en s’accaparant +876 millions d’euros de flux d’achats ; en revanche, les stratégies

d’Arbitrage de Taux et de Crédit demeurent en situation de décollecte. C’est aussi le cas des

catégories de fonds Multi Stratégies et Autres Stratégies de la famille Performance Absolue. Le

segment affiche un encours de 51 milliards d’euros, en baisse de -1,5%.

Le gestionnaire Exane AM s’illustre en captant +527 millions d’euros de flux d’investissement nets.

Derrière lui, les gammes des spécialistes BDL Capital Management (+171 millions d’euros), Tikehau

IM (+165 millions d’euros) et Amiral Gestion (+138 millions d’euros) ont été également recherchées.

Les résultats de collecte des fonds assortis d’une Garantie Totale du capital et actuellement ouverts à la souscription bénéficient du transfert des avoirs d’investisseurs vers un nouveau véhicule : dès lors, il convient de relativiser, de l’ordre de 530 millions d’euros, le score de +715 millions d’euros enregistré sur le trimestre par les fonds ouverts. En parallèle, les sorties enregistrées sur les fonds « fermés » auront rassemblé -1,3 milliard d’euros de retraits. Les catégories Garantie Partielle et fonds à Formule sont en collecte : la première aura bénéficié de +163 millions d’euros de flux d’investissement nets ; la seconde aura enregistré l’afflux de +541 millions d’euros sur le trimestre.

Les sociétés Lyxor (+362 millions d’euros de collecte), Amundi AM (+213 millions d’euros) et Natixis AM (+112 millions d’euros), raflent la majeure partie des flux d’achats.

Les fonds de Matières Premières sont restés soumis aux demandes de rachats des investisseurs. Ces derniers ont en effet retiré -44 millions d’euros sur le trimestre, opérations faisant reculer de près de -11% l’encours de la classe d’actifs, sur le niveau de 343 millions d’euros. Seule la gestion d’Ofi AM réussit à capter des flux d’investissement positifs.

Toujours aussi robuste et fournie, la collecte des fonds Immobilier aura rassemblé +733 millions d’euros au cours du trimestre décalé décembre-février. Dès lors, la classe d’actifs enregistre une forte progression de son encours (près de +17%) qui atteint désormais 4,9 milliards d’euros sous gestion. Les expertises Amundi Immobilier et Axa Real Estate IM se partagent la part prépondérante des flux d’achats. L’offre de Ciloger, de BNP Paribas Real Estate IM et de Natixis AM sont aussi en collecte positive.

La gestion Passive

Les opérations menées sur les ETFs du marché français ont été très animées, en ce début d’année.

Sur les Actions, c’est tout d’abord les indices européens qui ont été recherchés (+1,2 milliard d’euros

de collecte en janvier), avant d’enregistrer des rachats en février et mars, pour une collecte nette

trimestrielle de +310 millions d’euros. Egalement volatiles, les opérations sur les ETFs d’indices Asie

et Amérique ont mené à -369 millions d’euros de rachats nets et à +44 millions d’euros de collecte,

respectivement. Les ETFs de catégorie Actions Marchés Emergents profitent de l’opportunisme des

investisseurs en mars et affichent +505 millions d’euros de collecte sur le trimestre. Toutes catégories

Actions confondues, les ETFs affichent +285 millions d’euros de flux d’investissement nets

trimestriels.

Du côté des ETFs sur indices de taux et de crédit, le mois de mars aura été l’occasion pour les

investisseurs de revenir se positionner en masse (+639 millions d’euros sur le mois) : la collecte

trimestrielle des ETFs Obligations aura rassemblé +371 millions d’euros.

Malgré ces flux d’achats, les actifs gérés en ETFs se contractent de -4,2% depuis le début de l’année,

sur le niveau de 60,7 milliards d’euros.

En parallèle, les fonds indiciels de type « gestion traditionnelle » auront attiré +232 millions d’euros de flux d’investissement nets, uniquement sur la classe Actions. Là aussi, la collecte aura été insuffisante pour compenser l’effet négatif des performances. Les actifs gérés en fonds indiciels reculent de -14,6%, à 8,3 milliards d’euros. Les gammes de THEAM et de Lyxor profitent pleinement des flux d’achats dévolus aux gestions passives : le premier engrange une collecte de +406 millions d’euros ; le second, s’accapare +367 millions d’euros de souscriptions nettes.

La gestion Alternative

Durant le trimestre décalé décembre-février, les actifs gérés en fonds Alternatifs se sont très durement

repliés de -14,6%. Principalement en cause, les demandes de sorties des investisseurs auront

rassemblé -154 millions d’euros sur la période, tandis que l’effet négatif des performances faisait

perdre -72 millions d’euros supplémentaires. Les fonds de la classe d’actifs rassemblaient, fin février,

un encours légèrement inférieur à 1,4 milliard d’euros.

Les principaux gestionnaires présents sur le segment, Rothschild et Cie Gestion, Groupe La Française, Ofi AM et Cap West, étaient en situation de décollecte sur la période.