L’appréciation récente du yen a assombri les perspectives de l’économie nippone, dans un contexte où la Banque du Japon (BoJ) semble être à court de munitions pour stimuler la croissance et l’inflation, ce qui suscite des inquiétudes grandissantes. Cependant, pour Steve Donzé et Hiroshi Matsumoto, de Pictet Asset Management, la banque centrale n’a pas encore exploité toutes ses options. En effet, il lui reste encore une arme puissante et radicale, qui ranimerait à coup sûr l’inflation mais rendrait la BoJ techniquement insolvable.

La Banque du Japon se trouve à un tournant décisif. Son programme d’assouplissement monétaire quantitatif et qualitatif (QQE) mené depuis 2013 s’est révélé inefficace : il n’est pas parvenu à hisser le taux d’inflation vers son objectif de 2% ni à rehausser les anticipations d’inflation.

L’adoption surprise de taux d’intérêt négatifs en janvier s’est également révélée incapable d’enrayer la chute récente des prix à la consommation, laquelle a atteint son paroxysme en mai, enregistrant la plus forte baisse depuis trois ans.

Pour couronner le tout, l’économie japonaise doit désormais faire face à un nouveau démon : le Brexit. Après l’annonce des résultats du référendum, le taux de change JPY/USD a dépassé les 100 yens, un niveau que cette devise refuge n’avait pas atteint depuis novembre 2013. L’appréciation de la monnaie nippone atténue encore les pressions inflationnistes et aggrave la perte de compétitivité des exportations japonaises.

Dans ce contexte, la BoJ va devoir mettre en oeuvre de nouveaux leviers de relance monétaire. Mais il paraît évident que recourir aux mêmes méthodes ne servira à rien.

Toute initiative plongeant les taux d’intérêt en territoire encore plus négatif aggravera le mécontentement des institutions financières, qui font face à un repli des rendements de leurs actifs assorti d’une contraction des marges de prêt.

Le recours à la machine à billets à travers le rachat exclusif d’emprunts d’Etat supplémentaires (JGB) serait vraisemblablement tout aussi inefficace.

En effet, les banques, confrontées au ralentissement de la demande de prêts de la part des entreprises et des ménages, s’empressent de « déposer » les produits de la vente des JGB auprès de la banque centrale.

La faible progression de la masse monétaire du Japon (qui comprend l’argent placé dans le système bancaire), d’à peine plus de 3% par an, illustre ce phénomène. Par contre, la base monétaire (une mesure plus restrictive de la monnaie créée par la banque centrale) affiche un « bond » annuel moyen de 35%.

L’hélicoptère monétaire : une arme efficace

La BoJ a-t-elle vraiment épuisé toutes ses options ? Nous ne sommes pas de cet avis. La banque centrale dispose encore de l’arme la plus efficace, et peut-être aussi la plus controversée : l’hélicoptère monétaire.

L’idée a été évoquée pour la première fois par l’économiste américain Milton Friedman ; il s’agit du recours à la planche à billets pour financer les dépenses des agents économiques, avec la promesse que la hausse de la masse monétaire correspondante soit permanente.

Les autorités monétaires versent donc de l’argent supplémentaire à la population par le biais de réductions d’impôts, de bons d’achat ou d’une hausse des dépenses publiques. En parallèle, elles promettent de faire preuve d’une « irresponsabilité crédible » [1] en s’engageant à ne pas augmenter les impôts à une date ultérieure pour récupérer cet argent. Assurés que ces sommes ne leur seront pas redemandées ultérieurement, les agents économiques se mettent alors à les dépenser, ce qui stimule l’activité économique et l’inflation.

Dans son livre paru en 1969, « The optimum quantity of money » (exposant sa théorie quantitative de la monnaie), Milton Friedman avait lui-même apporté les précisions suivantes : « Supposons qu’un jour un hélicoptère survole cette communauté et déverse 1000 dollars en billets que la population s’empresse de ramasser. Supposons ensuite que chacun ait la conviction qu’il s’agit d’un événement unique qui ne se renouvellera jamais. »

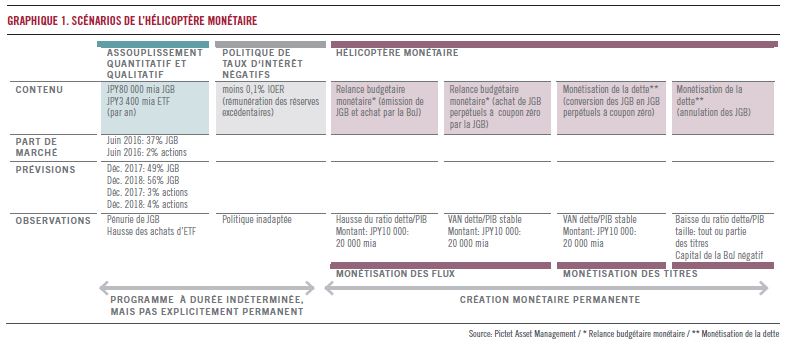

Scénarios de l’hélicoptère monétaire

Comment la BoJ pourrait-elle mettre en oeuvre une politique d’hélicoptère monétaire ? La plupart des discussions portant sur l’hélicoptère monétaire se sont articulées autour du concept de relance budgétaire financée par l’accroissement de la masse monétaire énoncé par l’ancien président de la Réserve fédérale américaine, Ben Bernanke. Cette politique implique soit une hausse des dépenses publiques, soit une baisse des impôts financée par la monnaie fraîchement mise en circulation par la banque centrale.

Cependant, dans le cas du Japon, les politiques de relance budgétaire menées depuis des années n’ont pas permis de stimuler la demande intérieure ni l’inflation, la population ayant épargné en prévision de futures hausses d’impôts.

De notre point de vue, l’approche la plus logique serait une forme d’annulation de la dette. L’ancien président de la Financial Services Authority du Royaume-Uni, Adair Turner, a proposé que les autorités convertissent tout ou partie des JGB détenus par la banque centrale en obligations perpétuelles sans intérêts selon une politique de monétisation de la dette.

Nous proposons une approche plus radicale par le biais d’une annulation pure et simple de la dette (voir graphique 1).

Il s’agit pour la banque centrale d’imprimer des billets pour acheter des obligations d’Etat qui seront ensuite annulées.

Si cette méthode peut sembler excessive, elle l’est beaucoup moins dans le contexte des politiques actuelles.

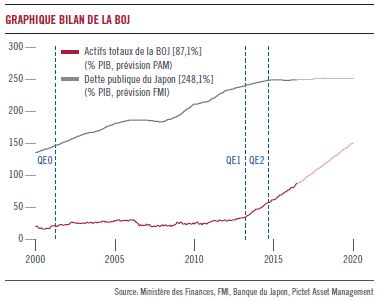

Si le programme de rachat d’obligations de la BoJ se poursuit au rythme actuel, les actifs totaux de la banque centrale s’élèveront au niveau historique de 150% du PIB avant la fin du premier semestre de 2020 (voir graphique 2). En outre, elle représentera le poids considérable de 63% du marché des JGB, par rapport à 37% aujourd’hui. Par ailleurs, si la BoJ maintient sa cadence d’achat d’ETF (fonds indiciels côtés), elle pèsera 10% de la capitalisation boursière totale du marché actions japonais.

L’annulation d’une partie, aussi petite soit-elle, de la dette publique - par exemple, JPY10 000 mia [2] – envoie un message fort aux marchés financiers et au public en général. Par ce biais, la BoJ remplace de manière permanente JPY10 000 mia de JBG par une somme équivalente de monnaie centrale.

Cette politique a toutes les chances d’être efficace compte tenu de l’endettement élevé du Japon. L’annulation d’une partie de la dette réduirait d’autant l’endettement du pays et améliorerait son profil de crédit. Cela encouragerait également les entreprises et les ménages à réduire leur épargne excédentaire, ce qui favoriserait les investissements privés, la consommation et, par conséquent, l’inflation.

Une banque centrale insolvable ?

L’annulation d’une partie de la dette publique se traduirait par une perte sèche dans le bilan de la BoJ dans la mesure où cette création monétaire serait sans contrepartie. [3] On pourrait alors considérer la BoJ comme techniquement insolvable. Cela étant, les banques centrales ne sont pas soumises aux mêmes contraintes que celles du secteur privé en matière de tests et de ratio de solvabilité.

Cela ne serait pas la première fois qu’une banque centrale afficherait des fonds propres négatifs. Selon la Banque des règlements internationaux, les banques centrales du Chili, de la République tchèque et d’Israël ont affiché des fonds propres négatifs pendant plusieurs années sans que cela n’affecte leur fonctionnement (voir encadré).

L’hélicoptère monétaire n’est pas sans risque. Les fonds propres négatifs et la perte éventuelle d’autonomie financière peuvent entacher la crédibilité d’une banque centrale et soulever des doutes quant à sa capacité à mener à bien ses politiques. Malgré cela, l’incapacité de la BoJ à atteindre l’objectif d’inflation de 2% a déjà terni sa réputation. L’hélicoptère monétaire serait donc un moyen de “réparer les dégâts”.

Un changement de cap pour la politique monétaire

A court terme, nous anticipons une extansion du programme d’assouplissement quantitatif et qualitatif par le biais d’une hausse des achats d’ETF et de titres de fonds communs immobiliers japonais (J-REIT).

Mais cette politique ne pourra pas se poursuivre indéfiniment. D’ici à 2020 au plus tard, l’assouplissement quantitatif de la BoJ aura atteint un stade critique au-delà duquel il mettra en péril le bon fonctionnement des marchés des capitaux. La BoJ n’aura alors pas d’autre choix que de recourir à l’hélicoptère monétaire.

De notre point de vue, il serait préférable que la BoJ agisse le plus tôt possible.

L’annulation d’une partie de la dette publique renforcerait en effet la crédibilité de l’engagement de la banque centrale d’injecter des liquidités de façon permanente.

Dès que les marchés auront pris en compte l’éventualité d’une telle politique, aussi faible soit-elle, les anticipations d’inflation devraient repartir à la hausse, entraînant une montée des prix.

En mettant en oeuvre une politique d’hélicoptère monétaire, la BoJ montrerait qu’elle dispose d’un arsenal d’outils efficaces. Le Japon marquerait ainsi le début d’une nouvelle ère : celle des politiques monétaires peu orthodoxes.