En janvier, les OPCVM investis en actions et les ETF (Exchange Traded Funds ou fonds cotés) ont enregistré leur plus forte collecte historique, à 53,8 milliards USD, dépassant le précédent record de 53,7 milliards USD atteint en février 2000. Les fonds actions ont depuis lors enregistré douze semaines consécutives de collecte positive, les investisseurs ayant souscrit depuis le début de l’année 62,2 milliards USD d’ETF et d’OPCVM investis en actions. Cependant, les obligations ont bénéficié d’une collecte plus modeste depuis le début de l’année, à 23,9 milliards USD, tandis que les fonds monétaires ont subi des sorties à hauteur de 5,8 milliards USD.

Les techniques de 'market timing' peuvent certes être ponctuellement favorables aux traders, mais les investisseurs qui conservent durablement leurs positions sur le high yield bénéficieront d’un meilleur couple rendement/risque sur le long terme.

Eric Pictet

Eric Pictet

Les raisons de ce regain d’appétit pour le risque de la part des investisseurs ont fait couler beaucoup d’encre ces derniers mois. Certains acteurs de marché s’attendent à ce que les investisseurs réduisent leur allocation en obligations au profit des actions, dans la mesure où les rendements des bons du Trésor américains à 10 ans ont dépassé les 2% pour la première fois depuis un an, et où les minutes des réunions du comité de politique monétaire de la Fed en décembre et janvier peuvent laisser présager la fin du QE3 aux Etats Unis. Selon nous cette transition ne s’est pas encore matérialisée, la plupart des flux d’investissement à destination des marchés d’actions provenant de rachats de fonds monétaires, soit la classe d’actifs la plus prudente. De plus, si un tel arbitrage devait effectivement se produire, nous ne pensons pas que les investisseurs auraient intérêt à sortir du segment obligataire high yield au profit des actions ou d’autres actifs risqués. Il ressort de notre recherche que la meilleure stratégie pour les investisseurs consiste à détenir des obligations high yield sur l’ensemble du cycle, dans la mesure où le niveau de rendement élevé généré par la classe d’actifs permet de réduire significativement la volatilité des portefeuilles dans le temps. Les techniques de « market timing » peuvent certes être ponctuellement favorables aux traders, mais les investisseurs qui conservent durablement leurs positions sur le high yield bénéficieront d’un meilleur couple rendement/risque sur le long terme.

En dépit de leur récente hausse, les taux d’intérêt restent à des points bas record. Cette situation est le fruit d’un marché haussier de 30 ans sur les obligations et de 5 années de politiques hautement interventionnistes de la part des banques centrales. Face à ces niveaux artificiellement bas imposés par les banques centrales, toute la question est de savoir si ces rendements rémunèrent effectivement les investisseurs pour le risque d’érosion monétaire induit par toute remontée future des taux et de l’inflation. Le débat entourant la « Grande Rotation » des obligations vers les actions montre clairement que cette question vaut pour l’ensemble des segments obligataires, et notamment le high yield, dans la mesure où les rendements des bons du Trésor servent de base à l’ensemble des rendements obligataires. Les prix des obligations sont proches de niveaux record et les investisseurs craignent que le marché soit surévalué et surinvesti, laissant présager d’une correction.

Eric Pictet

Cependant, les investisseurs qui envisagent de renforcer leur allocation sur les actions devraient réfléchir attentivement à conserver une exposition au high yield, en particulier en cas de correction qui permettrait d’investir sur des crédits de haute qualité à des prix plus attractifs. Bien qu’il soit fort probable que les investisseurs choisiront à un moment donné de céder des emprunts d’État et des obligations investment grade au profit de classes d’actifs plus risquées, une rotation durable du high yield vers des actifs plus risqués et moins rémunérateurs ne contribuera guère à la performance sur le long terme, tout en augmentant la volatilité des portefeuilles. Les titres high yield restent une composante essentielle sur le long terme d’un portefeuille diversifié, et un marché haussier sur les actions traduit généralement un contexte favorable pour les obligations high yield, au contraire des emprunts d’Etat et des obligations investment grade. A cet égard, il est intéressant de noter que sur les dix dernières années, le high yield a généré les meilleures performances annualisées par rapport aux autres classes d’actifs.

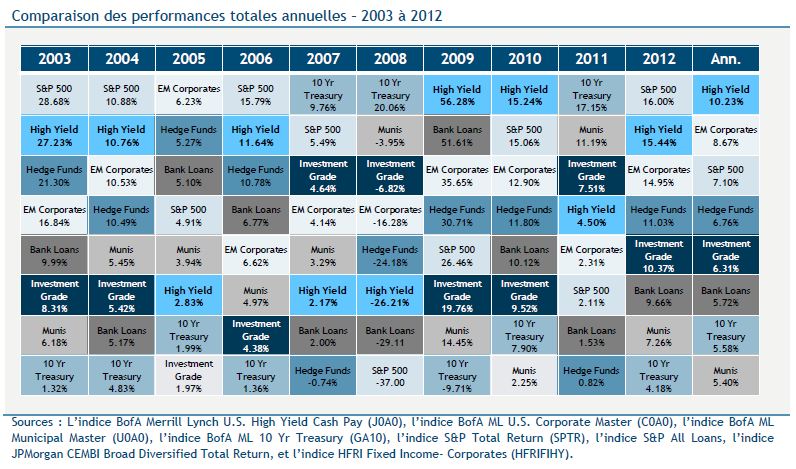

- Comparaison des performances totales annuelles – 2003 à 2012

Certaines observations tirées du graphique ci-dessus méritent d’être soulignées :

![]() Les obligations high yield n’ont jamais été la classe d’actifs la moins performante. Elles ont en revanche généré la première ou deuxième meilleure performance sur six des dix périodes analysées ;

Les obligations high yield n’ont jamais été la classe d’actifs la moins performante. Elles ont en revanche généré la première ou deuxième meilleure performance sur six des dix périodes analysées ;

![]() Sur huit des dix périodes sous revue, les bons du Trésor américains à 10 ans ont occupé soit la première soit la dernière place du classement. En d’autres termes, il s’agit d’une classe d’actifs plus volatile ;

Sur huit des dix périodes sous revue, les bons du Trésor américains à 10 ans ont occupé soit la première soit la dernière place du classement. En d’autres termes, il s’agit d’une classe d’actifs plus volatile ;

![]() Les actions ne représentent que 70% de la performance totale générée par les obligations high yield mais avec un niveau de volatilité nettement plus élevé.

Les actions ne représentent que 70% de la performance totale générée par les obligations high yield mais avec un niveau de volatilité nettement plus élevé.

De manière plus importante, si l’on compare les ratios de Sharpe annualisés sur dix ans (une mesure de la surperformance à long terme par rapport à la performance des bons du Trésor à court terme, ajustée du risque), le high yield sort de nouveau en tête par rapport aux autres classes d’actifs analysées, tandis que les bons du Trésor à 10 ans et les actions occupent les deux dernières places du classement. Les obligations à haut rendement ressortent ainsi comme la classe d’actifs la plus performante, en termes ajustés du risque, sur le long terme.

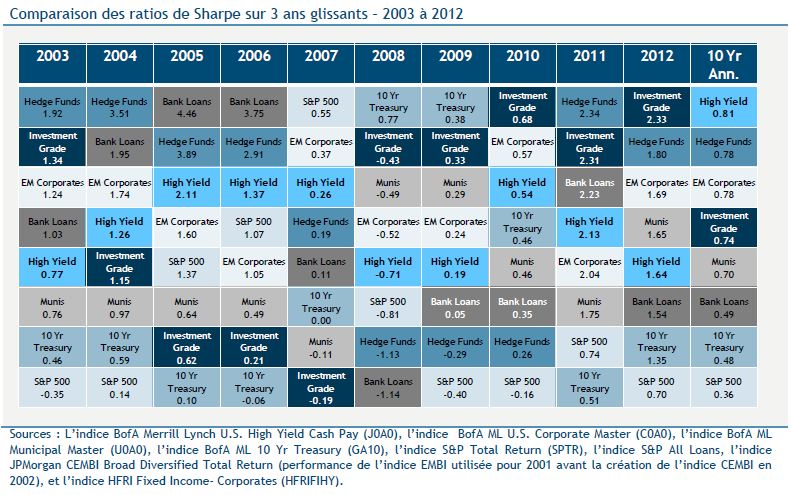

- Comparaison des ratios de Sharpe sur 3 ans glissants – 2003 à 2012

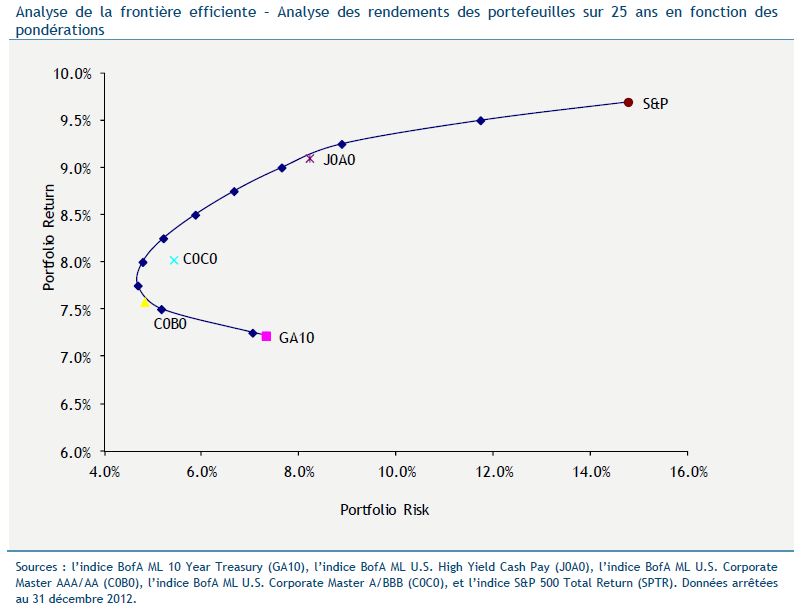

Sur chaque période glissante de trois ans au cours des dix dernières années, le high yield a constitué une source de performance fiable, grâce aux coupons élevés et à une duration plus faible. La duration plus courte en moyenne sur le high yield rend la classe d’actifs moins sensible à l’évolution des taux d’intérêt et se traduit par une plus grande stabilité de la performance à long terme. Le coupon élevé des obligations high yield génère un flux régulier de revenus qui constitue l’essentiel de la performance de la classe d’actifs, contrairement aux actions dont la performance vient principalement de l’évolution des cours. La combinaison de ces facteurs permet aux obligations high yield de générer un ratio de Sharpe stable sur l’ensemble des périodes, favorisant une performance de premier plan dans la durée. Ainsi, les investisseurs ayant une vue sur l’évolution de la situation économique feraient mieux d’arbitrer à différents moments entre les actifs obligataires de haute qualité et les actions, tout en conservant une exposition au segment high yield. Cette conviction est confirmée par une analyse de la frontière efficiente qui minimise la volatilité d’un portefeuille d’obligations et d’actions sur les 25 dernières années.

- Analyse de la frontière efficiente – Composition d’un portefeuille offrant le meilleur rendement possible associé au plus faible niveau de volatilité possible sur les 25 dernières années

- Analyse de la frontière efficiente – Analyse des rendements des portefeuilles sur 25 ans en fonction des pondérations

Sur un cycle de marché, ce ne sont pas les hausses de taux ou les flux techniques à court terme mais bien les défauts qui restent le risque principal pour les obligations high yield. Sur l’ensemble des périodes, et plus particulièrement durant les phases de hausse des taux de défaut, nous pensons qu’un gestionnaire spécialisé est plus à même d’éviter l’essentiel de ce risque grâce à une analyse crédit approfondie. À l’heure actuelle, la vigueur des bilans des entreprises et l’activité de refinancement ont maintenu les taux de défaut à des niveaux très faibles (1,3 % en 2012) – soit environ 70% en-deçà de leur moyenne de 25 ans, à 4,2 %. Les entreprises, dont les fondamentaux restent robustes, continuent d’utiliser essentiellement leurs nouvelles émissions obligataires pour refinancer ou allonger la maturité de leur dette. Ces facteurs expliquent pourquoi les prévisions de défaut sur le marché restent inférieures à leur moyenne de long terme, à 2 % au maximum jusqu’à fin 2014.

Nous sommes convaincus que grâce à une analyse fondamentale approfondie, les gérants high yield expérimentés peuvent limiter le risque de défaut, réduire la volatilité et accroître davantage le couple rendement/risque d’une exposition aux obligations à haut rendement au sein d’un portefeuille diversifié. Une poche high yield bien gérée devrait faire partie intégrante d’une allocation stratégique core d’un portefeuille qui cible une performance robuste ajustée du risque sur le long terme.