La FED tiendra son FOMC la semaine prochaine et décidera selon toutes vraisemblance d’une nouvelle forte hausse de ses taux directeurs assortie d’une communication toujours aussi déterminée. Après les mauvais chiffres d’inflation de cette semaine, l’hypothèse qu’elle relève les Fed Funds de 100 points de base et vise des objectifs plus ambitieux qu’en juillet n’est pas exclue et les perspectives sur l’économie américaine en souffriront un peu plus. Il semble de plus en plus vain, en effet, d’envisager que la FED stoppe la hausse de ses taux avant que l’économie ne soit effectivement en récession.

Paradoxalement, néanmoins, ce n’est pas aux Etats-Unis que la politique américaine pourrait faire le plus de ravages à court terme.

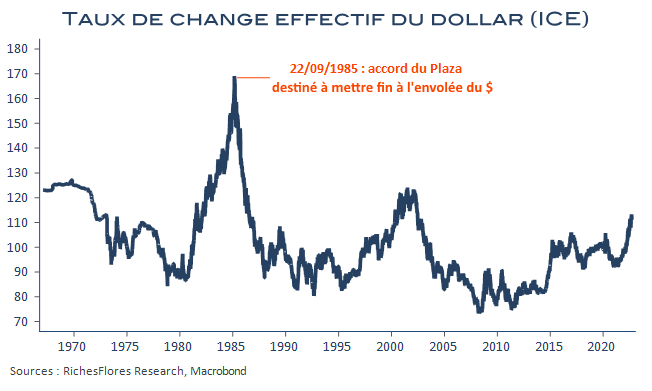

Alors que chaque nouvelle hausse des taux de la FED pousse plus haut le cours du dollar, la situation s’est considérablement tendue sur les marchés des changes ces derniers temps, condamnant les banques centrales d’un nombre croissant d’autres pays à la suivre pour prévenir le risque d’un effondrement de leur devise, quelle que soit leur propre situation domestique. Le sujet a, sans nul doute, conditionné les décisions de la BCE la semaine passée. Elle est loin d’être isolée. La menace d’un effondrement du yen place la Banque du Japon dans une situation de moins en moins tenable, malgré une inflation de 2,6 % seulement. La Banque d’Angleterre qui pourrait, éventuellement, avoir moins d’inquiétudes sur l’inflation dès lors que la première ministre a annoncé le gel des prix de l’énergie, ne prendra probablement pas le risque de déclencher une hémorragie de la livre, dont le niveau flirte déjà avec ses plus bas de 1985 contre le billet vert.

En Chine, la chute du RNB renchérit ses importations dans des proportions insupportables pour une économie victime d’une crise de surendettement, par essence déflationniste, face à laquelle la Banque populaire aspire à assouplir sa politique plutôt que l’inverse. Il lui reste dès lors peu d’options à l’exception d’un contrôle renforcé des flux de capitaux pour tenter de limiter la chute du yuan.

En Afrique du Sud l’accélération des hausses de taux n’a pas suffi à stabiliser le rand et il faudra sans doute aller plus loin encore pour tenter d’échapper à une flambée additionnelle de la facture alimentaire…

Chacune de ces banques centrales et quelques autres tiendront leur comité de politique monétaire la semaine prochaine et la question de leur taux de change occupera la plupart, peut-être même la BCB malgré la bonne tenue du real permise par l’avance qu’elle a prise l’an dernier, qui néanmoins surveille comme le lait sur le feu la hausse des anticipations d’inflation… De fait, jamais la réplique du secrétaire d’État américain au Trésor de Nixon n’a autant résonné qu’aujourd’hui : l’Amérique plébiscite un dollar fort aujourd’hui et c’est un problème grandissant pour le plus grand nombre.