Pour une banque centrale, la crédibilité est évidemment cruciale pour l’orientation de la politique monétaire. En effet, plus une banque centrale est crédible, au mieux elle oriente les anticipations d’inflation et plus la transmission de la politique monétaire est efficace. La recherche académique a montré que les deux principaux déterminants de la crédibilité sont le track-record (c’est-à-dire la réussite des objectifs) et l’indépendance. S’agissant de la Fed, la question de la crédibilité se repose avec acuité depuis son erreur de diagnostic sur le caractère « transitoire » de l’inflation. Dès lors, il est opportun de se poser la question de savoir si la Fed a perdu en crédibilité.

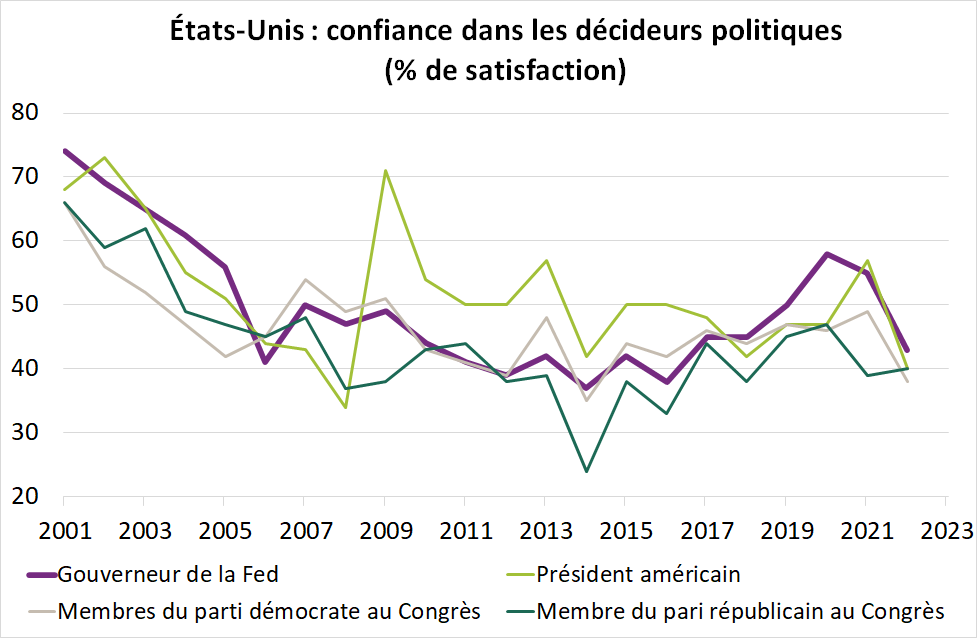

En premier lieu, cette crédibilité peut s’apprécier au travers d’enquête mesurant la confiance dans l’institution monétaire. Un sondage de l’institut Gallup montre que la confiance des américains dans la présidence de la Fed a sensiblement baissé en 2022 (graphique 1). Toutefois, cette baisse de confiance n’est pas propre à la banque centrale, puisqu’elle concerne autant les principales institutions américaines (président américain, membres du Congrès).

- Source : Gallup

En second lieu, cette crédibilité peut aussi être traitée du point de vue de l’analyse économique. En théorie monétaire, la crédibilité traduit la confiance des agents économiques dans les banques centrales à réussir leur mandat croissance/inflation.

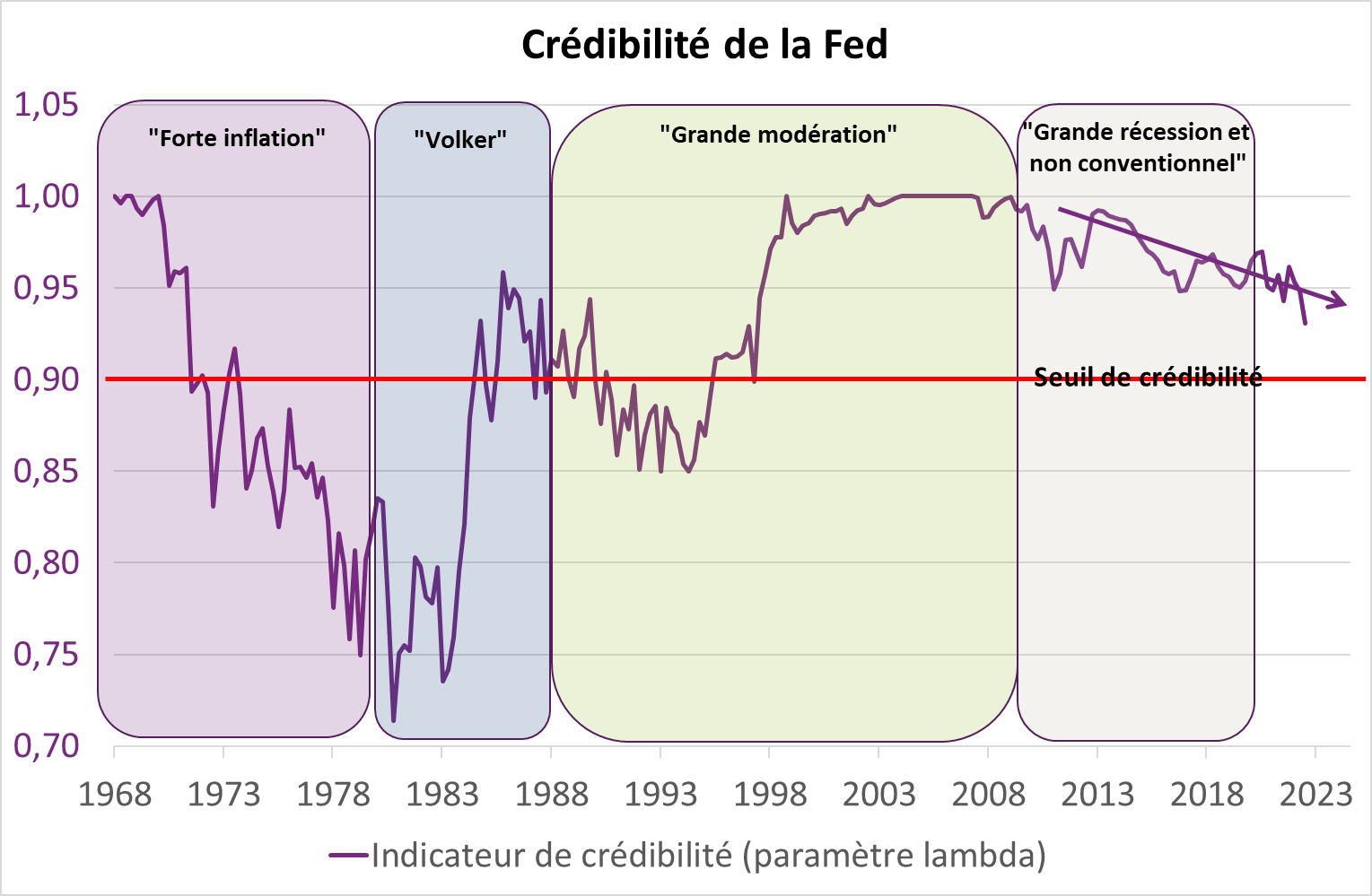

Nous avons construit un indice de crédibilité pour la Fed en nous appuyant sur la méthodologie de Demertzis & al (2012) [1]). Cet indice est construit à partir de l’hypothèse qu’une banque centrale perd en crédibilité lorsque la formation des anticipations d’inflation à long terme dépend de plus en plus des chiffres d’inflation courants.

En effet, les publications courantes d’inflation ne devraient pas avoir d’influence sur les anticipations d’inflation à très long terme. Si c’est le cas, cela constitue un signal de « désancrage » des anticipations d’inflation, et ce faisant de baisse de crédibilité de la banque centrale. En pratique, nous avons travaillé à partir des anticipations d’inflation à 5-10 ans formulées par les prévisionnistes parce qu’elles ne sont pas biaisées comme les points-morts d’inflation par des problématiques de liquidité et d’aversion au risque. L’indice est compris entre 0 et 1,1 correspondant à une crédibilité totale ; le seuil limite de crédibilité est fixé à 0,9.

Notre indicateur de crédibilité de la Fed retrace bien les 4 grandes périodes monétaires de l’après-guerre, à savoir la période de forte inflation sous la présidence de A. Burns, la période « Volker » et la lutte anti-inflationniste (1979-1987), la « grande modération » correspondant à la présidence d’A. Greenspan, et enfin, la période depuis 2007 avec les mandats de B. Bernanke, J. Yellen et J. Powell. L’indicateur comporte une bonne et une mauvaise nouvelle :

- La Fed est toujours crédible puisque l’indice reste au-dessus du seuil limite. Par ailleurs, la situation actuelle n’est en rien comparable avec celle de la fin des années 70/début des années 80.

- Toutefois, cette crédibilité s’effrite doucement, mais sûrement. Cela a démarré pendant la période de « menace déflationniste » et cela se poursuit pendant la période de « menace spirale inflationniste ».

- Source : Groupama AM

Au final, notre analyse suggère que la Fed reste crédible même si cette crédibilité s’est effritée depuis la crise économique et financière. Cette baisse de crédibilité renforce la détermination de la banque centrale à maintenir des conditions monétaires restrictives. Non seulement, cela nous conforte dans notre cible depuis longtemps affiché de Fed Funds à 6%, avec un risque haussier. Surtout, nous pensons que lorsque l’économie américaine sera en récession fin 2023, la Fed ne souhaitera pas baisser ses taux directeurs. La Fed a capitalisé sur l’environnement monétaire du début des années 80. Elle ne craint pas de provoquer une récession face au risque de spirale inflationniste. Elle ne prendra pas le risque de relancer les anticipations d’inflation par une détente inappropriée des conditions monétaires.