Différents indices des directeurs d’achats (PMI) et plusieurs autres données relatives à la confiance seront publiés cette semaine, et permettront aux investisseurs de mieux juger de l’état du redémarrage économique.

La Réserve fédérale américaine (Fed) a surpris les marchés en intégrant une inflation plus élevée à ses prévisions et en annonçant un relèvement de ses « taux zéro » dès 2023, contre 2024 auparavant. La crédibilité de son nouveau cadre d’action pourrait s’en trouver renforcée, à condition toutefois que la baisse enregistrée la semaine dernière par les anticipations d’inflation ne perdure pas. Au global, les perspectives publiées par la Fed signifient que sa réponse sera dorénavant plus modérée face aux hausses de l’inflation ; ce nouveau paradigme, tout autant que le redémarrage de l’économie, nous incite à maintenir une posture favorable au risque.

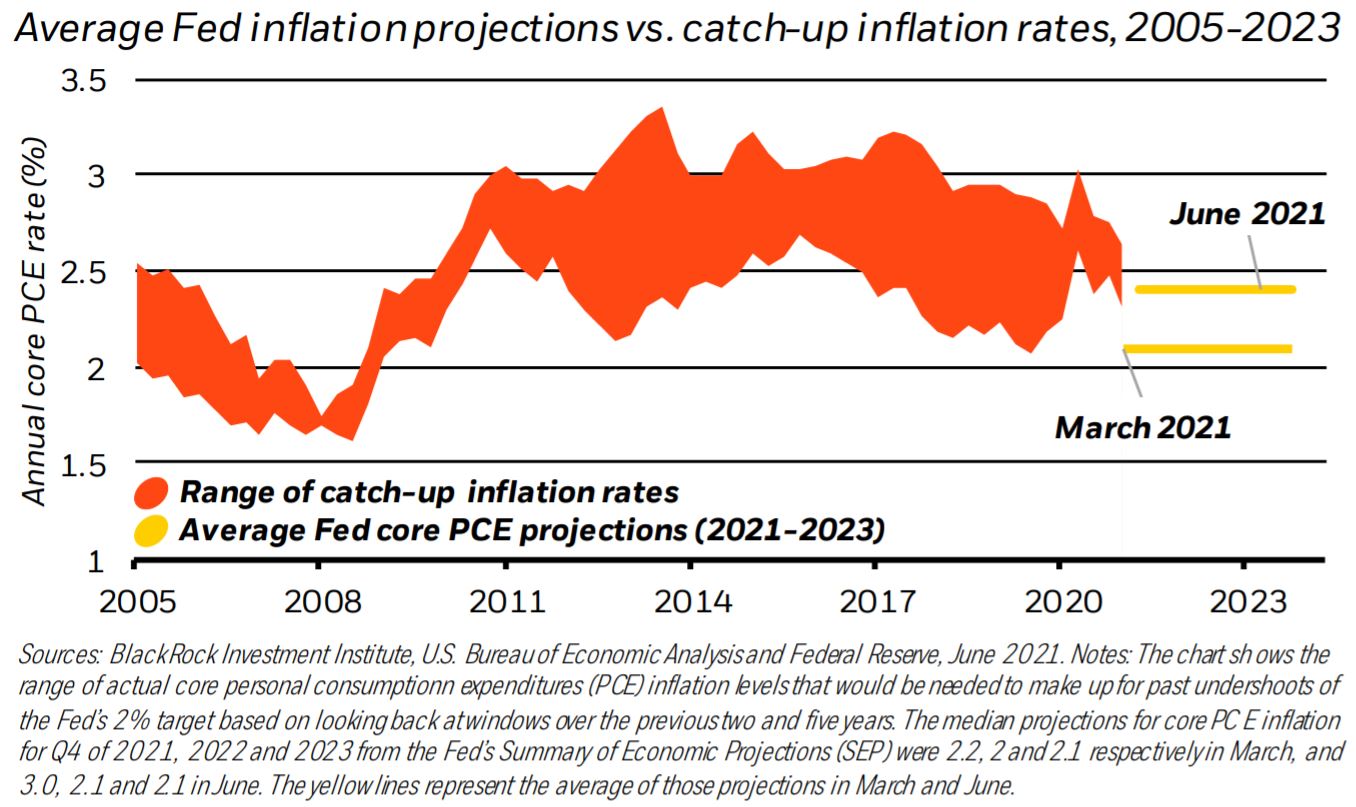

La Fed a désormais accru ses anticipations d’inflation de façon significative, en considérant un dépassement de son objectif de2%supérieurà ce qu’il était précédemment. Cet accroissement nous paraît résulter de la pleine prise en compte par la banque centrale de la dynamique du redémarrage en cours. En effet, si cette « mise à jour » reflète en grande partie les données disponibles depuis la dernière réunion de l’institution, elle témoigne également d’un changement notable : la Fed considère désormais que la poussée d’inflation actuelle va contribuer à la réalisation de son objectif, plutôt que de se concentrer (uniquement) sur son caractère temporaire. En outre, les dirigeants de la banque centrale estiment maintenant que les risques pesant sur leurs perspectives d’inflation se sont accentués. Néanmoins, même après cette mise à jour, la dernière projection d’inflation moyenne pour les trois prochaines années faite par les responsables de l’institution se situe tout juste dans le bas de la fourchette de ce qui pourrait éventuellement passer pour une compensation de l’inflation chroniquement trop basse des dernières décennies (cf. le graphique ci-dessus). Ces nouvelles perspectives ouvrent la voie à un relèvement des taux directeurs dès 2023, ce qui n’aurait pas été envisageable sur la base des perspectives d’inflation du mois de mars. Il s’agit toujours d’une réaction beaucoup plus tempérée face aux pressions inflationnistes que celle qu’impliquait le cadre d’action précédent de la Fed, voire que celles qu’impliquent les cadres actuels des autres grandes banques centrales. Cette situation crée un environnement unique – ce que nous appelons le nouveau régime nominal – qui devrait continuer de se développer au cours des prochaines années.

Certains acteurs du marché ont interprété la décision de la Fed, de prendre acte de la hausse de l’inflation et d’avancer ses prévisions de relèvement de taux, comme une première prise de distance d’avec son nouveau cadre. Nous ne partageons pas cet avis, en y voyant plutôt la preuve d’une dynamique plus positive sur l e long terme. Comme le montre le graphique, la hausse des anticipations d’inflation pourrait en effet présager d’un rattrapage en bonne et due forme d’une inflation chroniquement trop basse jusque-là. La crédibilité de l’orientation actuelle de la politique de la Fed, dans l e contexte de son nouveau cadre, s’en trouve renforcée. Toutefois, il s’agit là d’une exigence minimale : le nouveau cadre d’action de la banque centrale implique en effet que, si l’inflation s’avérait inférieure à ses projections – qui se situent à peine à la limite basse des taux de rattrapage nécessaires –, elle pourrait alors être amenée à retarder le relèvement de ses taux. De fait, la crédibilité du nouveau cadre de la Fed pourrait se trouver remise en question si le mouvement de baisse des anticipations d’inflation initié la semaine dernière devait perdurer. Ceci étant, et dans l’ensemble, la nouvelle orientation prise nous paraît plus équilibrée, avec des risques significatifs maintenant des deux côtés.

Un relèvement des taux en 2023 était l’hypothèse que nous avions formulée, et la Fed prévoit désormais de réaliser deux hausses cette année-là – alors qu’aucune n’était envisagée sur la même période en mars dernier. Néanmoins, les marchés prennent de l’avance en prévoyant trois hausses des taux d’ici la fin de 2023, comme l’indique la fixation des prix des contrats à terme liés au coût des emprunts au jour le jour. Toutefois, la capacité de resserrement de la Fed pourrait bien être limitée, compte tenu de ses projections d’inflation par rapport à la fourchette des taux de rattrapage nécessaires. Si un relèvement beaucoup plus rapide des taux devait devenir une hypothèse plausible, la crédibilité du nouveau cadre de la Fed serait alors remise en cause et le sentiment d’aversion au risque pourrait croître. La banque centrale a indiqué qu’elle évaluerait les progrès de l’économie au fur et à mesure des réunions qu’elle tiendrait, ce qui signifie davantage de débats « sur le moment » quant au processus de réduction progressive de ses achats d’actifs. Ces discussions ne signifieraient pas pour autant qu’un relèvement des taux se rapproche ; le risque existe toutefois qu’elles fassent croître la volatilité du marché ou que la Fed voie sa communication mal interprétée.

Au final, il semble que les nouvelles perspectives de la Fed ne se traduiront pas de sitôt par une hausse significative de ses taux directeurs. Cette conclusion, associée au contexte de redémarrage vigoureux actuel, conforte notre position pro-risque. En outre, le niveau de liquidités important que détiennent les investisseurs et l’absence de signes patents de vulnérabilités financières ne font que renforcer notre confiance. Nous privilégions ainsi les expositions aux actions et demeurons sous-pondérés en obligations, en raison de leurs valorisations. Au sein des actions, nous nous intéressons de plus en plus aux valeurs cycliques, et ce à mesure que le redémarrage s’étend au monde entier, comme en témoignent notre surpondération des actions britanniques et notre revue à la hausse des actions européennes, que nous avons passées à « neutre » un peu plus tôt dans l’année. Les marchés pourraient connaître des épisodes de volatilité, ces derniers étant en train de mettre à l’épreuve la détermination de la Fed à rester « en deçà de la courbe » en matière d’inflation. Une éventuelle flambée temporaire des taux pourrait notamment mettre à mal les actifs émergents ; nous recommandons cependant de maintenir les investissements, et de ne pas trop se préoccuper des possibles turbulences inhérentes à l’installation du nouveau régime nominal.