Aux exigences de sobriété budgétaire que la Commission européenne et les investisseurs estiment centrale pour le contrôle de la dette, la coalition gouvernementale italienne répond à côté. Pour les transalpins, la priorité est de relancer la croissance. Le budget sera donc plus déficitaire que demandé par l’Europe, et tant pis.

La partie s’annonce dès lors dynamique. Avec quel calendrier ? Les Italiens ont-ils les moyens de leur stratégie ? Et quels sont les thèmes tactiques de la partie ?

Le 29 octobre, la Commission européenne a officiellement rejeté le budget de l’Italie, qui a donc jusqu’au 19 novembre pour présenter un budget modifié. L’intention manifeste de Matteo Salvini est de présenter un budget très similaire, sinon identique, qui sera alors de nouveau rejeté le 10 décembre par la Commission. Le budget sera alors voté définitivement par le Parlement italien le 31 décembre.

Que peut faire l’Europe ? Lancer une procédure de déficit excessif. Cette procédure n’a jusqu’ici été lancée qu’après constatation du déficit incriminé. Si la Commission européenne suit cette habitude, ceci repousserait la procédure en 2020. Notons toutefois que le désaccord frontal dont nous sommes les témoins est sans précédent et qu’il peut justifier le lancement de la procédure dès 2019. Quoiqu’il en soit, si la procédure peut mener à des pénalités, ces dernières ne devraient pas faire dévier le gouvernement italien de sa trajectoire.

Il semble donc que la Commission ne puisse pas faire grand-chose. Mais l’Italie devra tout de même se financer sur les marchés.

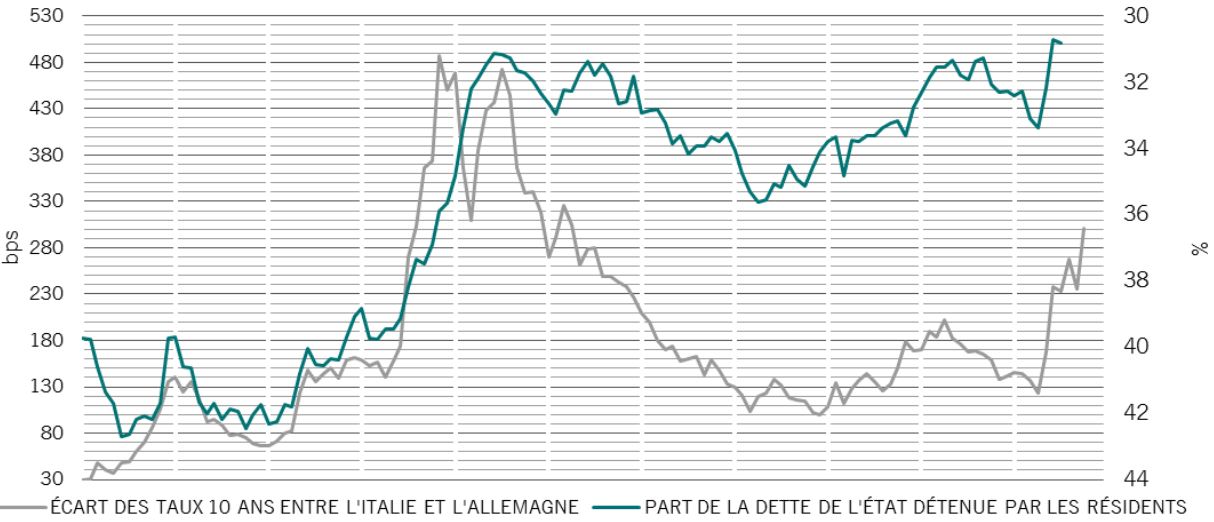

Ses pièces maîtresses : la dette publique est largement détenue par les Italiens, les comptes courants sont largement positifs et durant la crise des derniers jours, les investisseurs locaux ont acheté une grande partie de ce que les étrangers vendaient. Grâce à la politique ultra accommodante de la Banque centrale européenne, les besoins de financement à court terme sont en outre faibles. Et la dégradation de la note de l’Etat a abouti à une perspective stable, rassurante à ce stade.

Hélas pour le gouvernement, la partie devrait tout de même se jouer au centre. Avec un tel budget, la trajectoire de la dette italienne pourrait donc devenir incontrôlable et dissuader les investisseurs.

Pourquoi ? La croissance nominale de l’Italie devrait être quasi-nulle à moyen terme, proche de 0% par an [1]. La démographie va aussi dans le mauvais sens : le pays perd chaque année 0,2% de ses forces de travail [2]. Et les gains de productivité devraient rester très faibles : les réformes sont insuffisantes et les investissements peu dynamiques. Ajoutons que le taux de dépendance des inactifs augmente vertigineusement, créant une dette supplémentaire pour les actifs. La marge de manœuvre budgétaire est donc, à moyen terme, de zéro. Les marchés ont pleinement conscience du risque d’une dérive du ratio dette/PIB et la crise des obligations italiennes pourrait s’aggraver, provoquant la démission du gouvernement.

Mais les marchés se sont stabilisés et temporiser pourrait s’avérer favorable au gouvernement car les élections européennes approchent. Si elles aboutissent à une majorité acquise aux opinions italiennes, le jeu pourrait changer radicalement.

Pour nous, la Commission européenne devrait l’emporter, mais cette Sicilienne sera sans nul doute explosive et serrée.

ITALIE : DÉTENTION DE LA DETTE PUBLIQUE PAR LES ITALIENS ET "SPREAD" AVEC L’ALLEMAGNE

- Source : Pictet Asset Management, CEIC, Datastream