La correction boursière de la première quinzaine de février a été le signe jusqu’à présent le plus visible d’un changement vers un nouveau « régime » de marché et de politique économique.

Le régime précédent, en place depuis la fin de la crise financière, était marqué par une croissance et une inflation faibles (voire de la désinflation), des banques centrales accommodantes et, par conséquent, des taux d’intérêt faibles (voire négatifs). Or, nous entrons désormais dans une nouvelle ère, caractérisée par une croissance plus forte ainsi que par une inflation et des taux d’intérêt en hausse.

Tant les investisseurs que les

banques centrales cherchent à s’adapter

à ce nouveau régime. Pour les investisseurs,

il s’agit d’anticiper la réaction

des banques centrales à l’accélération

de la croissance et de l’inflation. Parallèlement,

les marchés financiers sont

confrontés à la nécessité de décrypter

les conséquences des profonds changements

en matière d’économie politique,

notamment aux Etats-Unis où l’administration

Trump s’est lancée dans un exercice de pure stimulation de l’offre au

travers de réformes fiscales novatrices,

tout en s’attaquant au libre-échange.

Les transitions d’un régime à un

autre se déroulent rarement de manière

fluide. Et tel est le cas cette fois encore,

comme l’a montré la récente correction

boursière. La transition pourrait

durer quelque temps, et avant que les

investisseurs et les banques centrales

ne trouvent leurs marques, la moindre

donnée sera disséquée par le menu afin

de détecter de nouvelles tendances.

Les transitions d’un régime à un

autre se déroulent rarement de manière

fluide. Et tel est le cas cette fois encore,

comme l’a montré la récente correction

boursière. La transition pourrait

durer quelque temps, et avant que les

investisseurs et les banques centrales

ne trouvent leurs marques, la moindre

donnée sera disséquée par le menu afin

de détecter de nouvelles tendances.

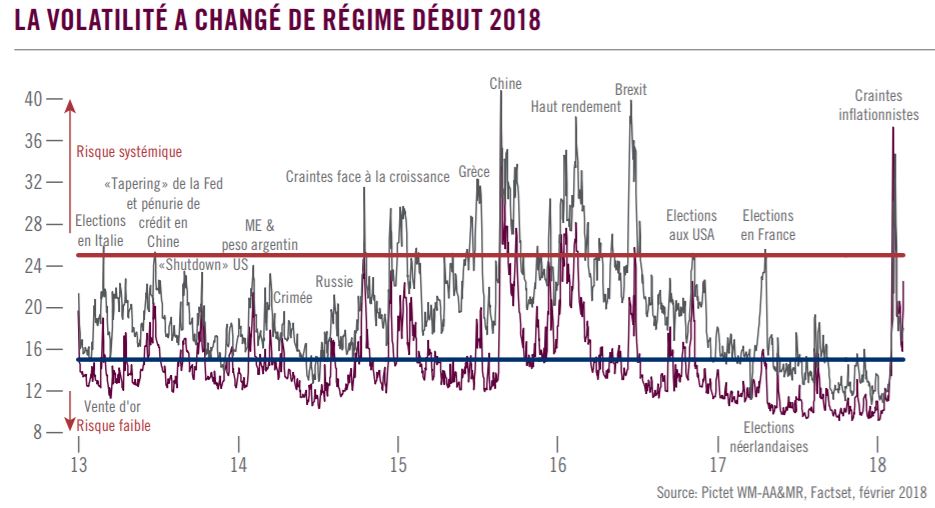

Durant cette période, des accès de volatilité sont susceptibles d’être renforcés par des programmes de transactions automatiques et les stratégies momentum ou risk-parity, comme expliqué dans d’autres articles de cette édition. Au mieux pourrions-nous voir des marchés latéraux au cours de cette période de transition.

Mais il est important de faire la part entre l’impact des flux à court terme et la situation dans son ensemble. La récente vague de ventes était largement due à la réaction paniquée des positions courtes sur la volatilité face à la hausse rapide des rendements obligataires. L’envolée des rendements obligataires (conjuguée à des banques centrales moins accommodantes) ne constitue toutefois que le reflet d’une période de plus forte croissance synchronisée, raison pour laquelle nous restons fondamentalement haussiers face aux actifs risqués. Il est inévitable et sain qu’une telle croissance s’accompagne d’une remontée de l’inflation. Par ailleurs, la volatilité – bien que perturbante – devrait contribuer à dégonfler l’excès de confiance au sein des marchés. Elle a d’ailleurs d’ores et déjà tiré les valorisations, démesurées, vers le bas.

Mais les investisseurs doivent tenir compte de certains risques. Ainsi faudra-t-il surveiller l’augmentation procyclique du déficit budgétaire aux Etats-Unis. La détermination de Jerome Powell, nouveau président de la Fed, pourrait rapidement être mise à l’épreuve après une longue période de politique moné- taire accommodante.

Mais cela ne signifie pas que l’inflation soit hors de contrôle ou que la Fed soit déjà en « retard sur la courbe ». Loin de là. Après une hausse d’un quart de point en mars, nous attendons encore quatre relèvements de taux par la Fed cette année et deux en 2019. Mais les récentes augmentations de salaires devraient mettre du temps à déboucher sur des hausses de prix.

Notre scénario central s’articule donc autour d’une expansion simplement modérée des dépenses de consommation des ménages (personal consumption expenditure/PCE, la mesure préférée de la Fed), à 1,9% cette année.

En bref, les marchés devraient être apaisés par l’amélioration de la qualité des fondamentaux des entreprises et la croissance. L’inflation devrait ainsi naturellement progresser, mais être maîtrisée par des banques centrales vigilantes. Nous restons cependant convaincus que ces dernières poursuivront leur politique relativement favorable au marché.

Nous continuons donc de privilégier les actions par rapport aux obligations souveraines, tout en anticipant la possibilité de nouveaux épisodes de volatilité à court terme, compte tenu de la nécessité pour les marchés de s’adapter à un nouveau régime.