Dans l’univers du crédit, la première catégorie à être vendue serait des obligations Investment Grade à coupon faible et à duration élevée. À mesure que l’offre à la vente de crédit augmente, les acheteurs exigent des primes de risque plus élevées et les spreads s’élargissent. Les agences de notation considèrent que les titres Investment Grade présentent un risque de crédit plus modéré. Par conséquent, les mécanismes font en sorte qu’il est impossible pour les spreads Investment Grade de s’élargir sans que la partie plus spéculative de l’univers, soit les obligations High Yield, ne suive. La hausse des rendements des obligations d’État peut également amener les investisseurs en titres High Yield à se préoccuper davantage du risque d’extension — la volonté et la capacité des sociétés de racheter des obligations à la date de call prévue la plus proche — puisque la capacité de ces sociétés à emprunter à un taux inférieur à leur coupon obligataire courant devient impossible. Dans cet environnement, les secteurs cycliques et les structures hybrides deviennent mal aimés. Pendant ce temps, les stratégistes dépriment les optimistes en expliquant que l’inflation reste élevée, ce qui est une mauvaise nouvelle pour les marges bénéficiaires des entreprises, et que les entreprises qui fonctionnent avec de faibles marges devraient être vendues. Ils soutiennent en même temps que la meilleure chose à faire, est que les banques centrales haussent rapidement les taux d’intérêt pour ralentir l’économie et augmenter le chômage — et ces mêmes stratégistes vendent des titres cycliques liés à la consommation.

Il existe une solution simple pour freiner le momentum lié au risque : Les rendements des obligations d’Etat doivent cesser d’augmenter. Cette semaine, deux événements clés n’ont pas fait partie de la solution. Tout d’abord, lors de la réunion de la BCE, la présidente Christine Lagarde a annoncé que le programme d’achat d’actifs (APP) cesserait en juillet et que la BCE relèverait les taux d’intérêt de 25 pb (pour la première fois en dix ans) en juillet. Il y a une préférence pour continuer à augmenter les taux d’intérêt à un rythme de 25 pb par mois, de sorte qu’en l’absence d’une réunion en août, il est possible que les taux d’intérêt augmentent de 50 pb en septembre. D’après les prévisions économiques actualisées de la BCE, la croissance a été revue à la baisse et l’inflation à la hausse. L’inflation devrait rester supérieure à la cible de 2% de la BCE pour l’ensemble de l’horizon prévisionnel, terminant à 2,1% en 2024. Ces prévisions ont fait craindre aux investisseurs un cycle de hausse prolongée. Deuxièmement, nous avions des données sur l’indice des prix à la consommation (CPI) aux États-Unis. L’inflation globale s’est accélérée et à la fois l’inflation globale et l’inflation mesurée par l’indice de référence étaient supérieures aux attentes consensuelles (CPI sur 12 mois : 8,6% par rapport au consensus : 8,3%, CPU de base : 6,0% par rapport au consensus : 5,9%). La réaction du marché a été d’ajuster les prix à une nouvelle hausse de 25 points de base au cours des 12 prochains mois. Ainsi, les réactions d’aversion au risque se poursuivent. Avec toute cette inflation, heureusement le ménage américain a un bilan sain, avec 2.4TN $ d’épargne excédentaire. Nous pensons que ces économies accumulées continueront d’être un facteur favorable à la croissance ; nous ne nous attendons toujours pas à ce que les États-Unis tombent en récession en 2022.

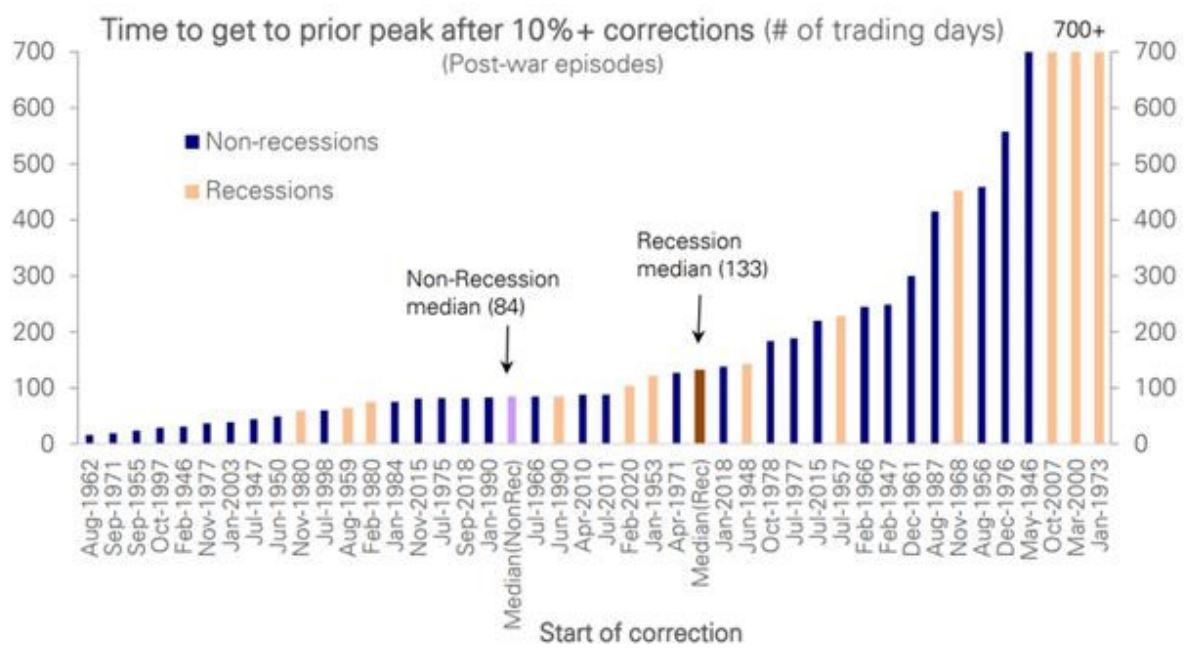

Graphique de la semaine - 10 juin 2022 - L’inflation augmente, mais l’épargne excédentaire des ménages américains est de 2,4 trillions de dollars US :

- Source : Deutsche Bank Research, At the Recession Crossroads, 18 mai 2022.