La semaine dernière, la volatilité élevée des marchés a perduré en raison de l’absence de directives des banques centrales, mais également de la confusion et des incertitudes géopolitiques. Une fois la poussière retombée, les actions mondiales pourront afficher une performance positive depuis le début du mois, tandis que les rendements des obligations d’État auront augmentés. Aux États-Unis, la courbe 2-10 ans est désormais inversée de -50 points de base (pb), et les rendements à 2 ans sont donc supérieurs de 50 pb aux rendements à 10 ans. En revanche, la courbe allemande 2-10 ans reste normale, avec une pente ascendante de +40 points de base.

Selon nous, cela signifie que les investisseurs continuent de s’opposer à la Réserve fédérale (Fed), en réclamant un « pivot » considérant que les taux terminaux seront intenables à moyen terme. Dans le même temps, les investisseurs en Europe estiment que la Banque centrale européenne (BCE) est en retard sur la courbe et que les taux d’intérêt seront "plus élevés pendant plus longtemps".

Ainsi, dans l’ensemble, des signes indiquent que l’économie américaine ralentit, même si le marché du travail reste robuste, notamment dans le secteur des services. Il ne s’agit peut-être pas d’une "mauvaise nouvelle" suffisante pour inciter la Réserve fédérale (Fed) à interrompre son cycle de hausse des taux d’intérêt, mais peut-être suffisamment pour la faire ralentir. Les arguments en faveur d’un ralentissement sont beaucoup plus clairs pour la zone euro, où une contraction significative de l’activité est déjà en place.

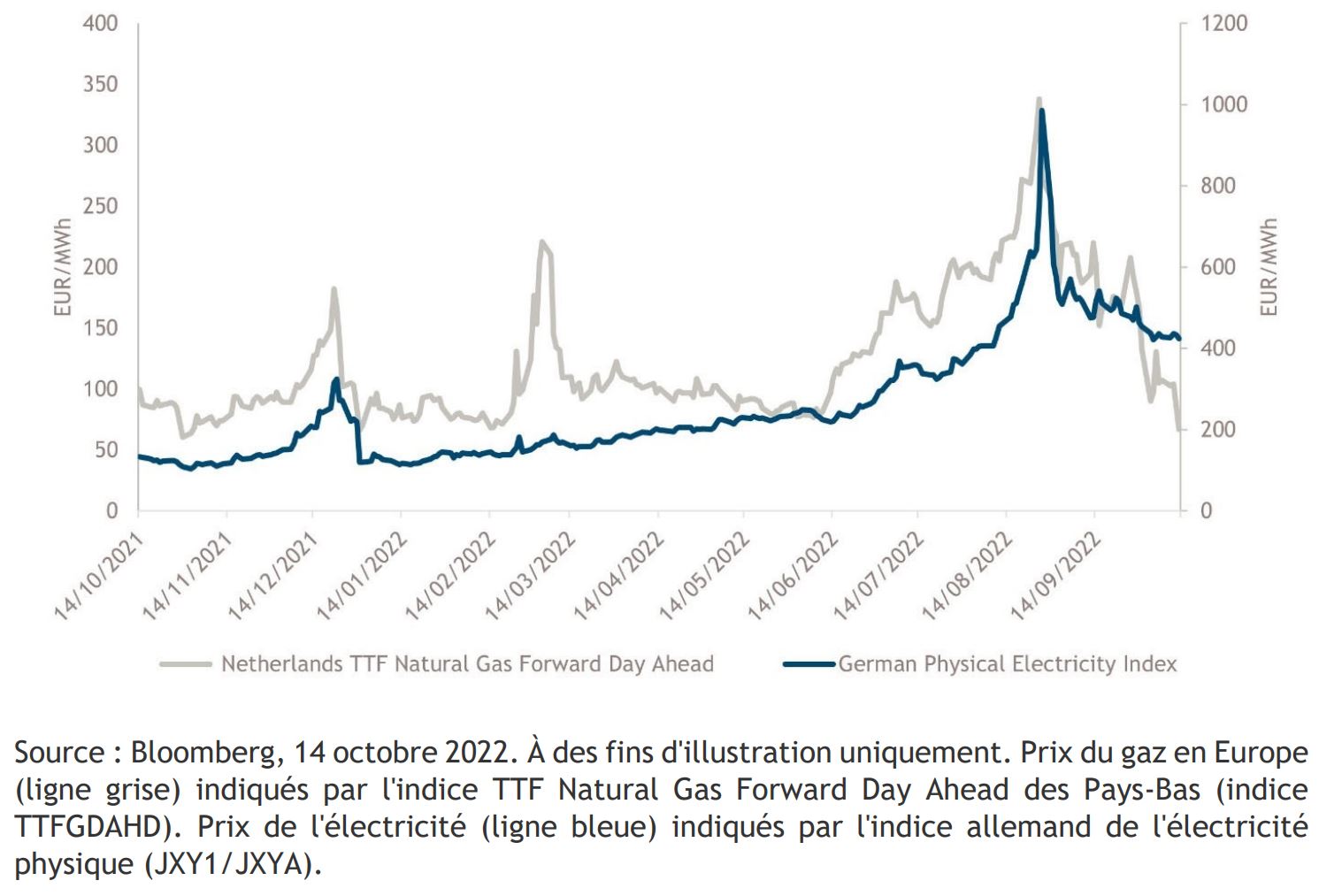

Si l’on examine l’évolution des prix des matières premières au cours des trois derniers mois, on constate que les prix se situent dans une fourchette de +3% à -3%, ce qui n’est certainement pas un comportement inflationniste. En fait, les prix du gaz en Europe [1] sont maintenant revenus aux niveaux du début de l’année avec un niveau de stockage qui a atteint 91,6 % [2]. Logiquement, nous pensons que le coût de l’électricité devrait suivre (voir le Graphique de la semaine - 1 cidessous). En ce qui concerne les marchés du crédit, le high yield est supérieur à l’investment grade depuis le début du mois et le high yield américain a légèrement dépassé le crédit d’entreprise européen et des marchés émergents. Cela correspond au consensus selon lequel les États-Unis ont un peu moins de problèmes à régler que les autres pays.

Graphique de la semaine - 1 : Prix du gaz et de l’électricité dans la zone euro (le prix du gaz dans l’UE retrouve son niveau du début de l’année)

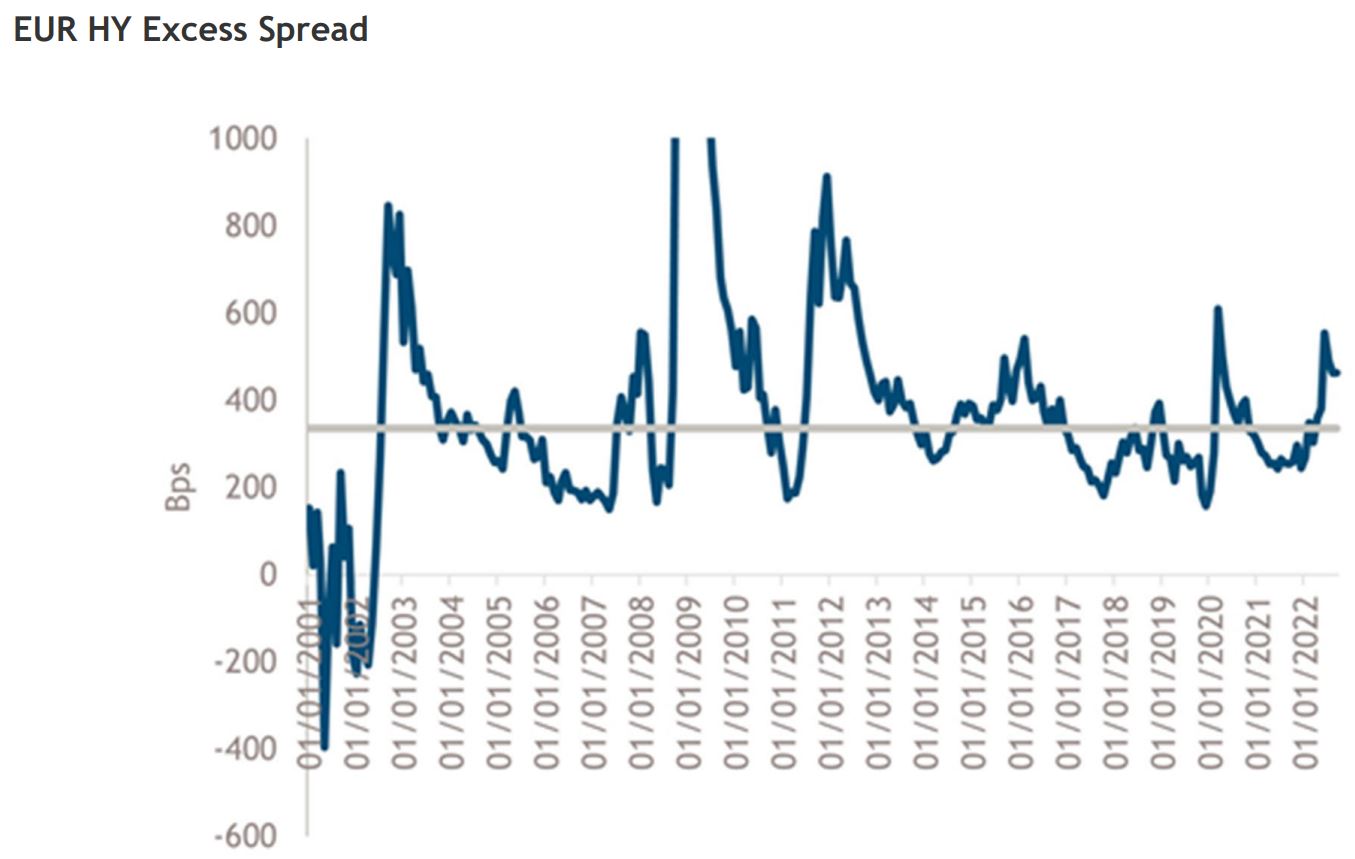

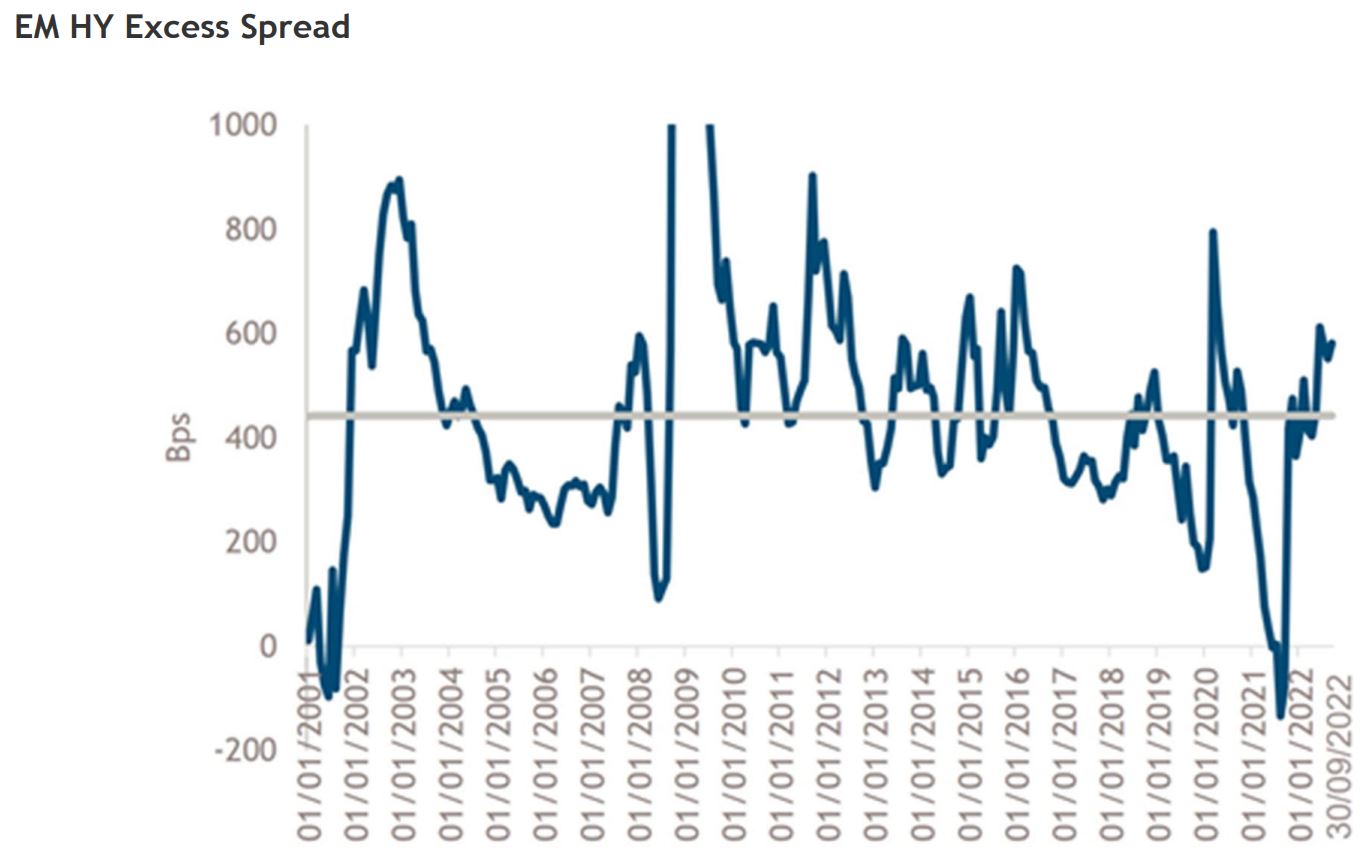

La semaine dernière, une question récurrente des clients de Muzinich était : "Les marchés du crédit aux entreprises sont-ils désormais bon marché ?" L’une de nos méthodes préférées d’analyse de la valorisation des entreprises consiste à "lisser" la volatilité à court terme en examinant les excess spreads de crédit payés par les investisseurs à moyen terme. En se basant sur les scénarios de base, nous estimons un taux de défaut sur les 12 prochains mois égal à 3 % aux États-Unis et dans l’UE, contre 5 % pour les marchés émergents. En ce qui concerne les taux de recouvrement, nous prenons un taux de 40 % aux États-Unis, 38 % dans l’UE et 35 % pour les marchés émergents. Nous soustrayons ensuite ce taux de recouvrement du prix de l’indice pour établir notre perte, que nous multiplions ensuite par notre prévision de défaut afin d’obtenir la perte attendue. Notre excess spread est le spread actuel de l’indice retranché de la perte attendue. Les investisseurs s’attendent à recevoir un spread supérieur au niveau de perte par défaut pour compenser la volatilité, la liquidité et, dans le cas des marchés émergents, le risque juridique. Afin de comparer l’excess spread actuel au excess spread médian sur une même série chronologique, nous utilisons les données mensuelles de janvier 2001 à fin septembre 2022 (voir les Graphiques de la semaine - 2, ci-dessous).

Graphiques de la semaine - 2 : Global High Yield Value comme indiqué par l’Excess Spread (bps)

Selon nous, la bonne nouvelle est que les marchés mondiaux du high yield sont bon marché. Aux Etats-Unis, les investisseurs sont rémunérés 70 points de base au-dessus de la médiane, 126 points dans l’UE et 138 points dans les pays émergents. Il est également intéressant de noter que les indices ne se situent pas à un niveau de 100 pour l’ensemble des marchés mondiaux. Par exemple, l’indice fin de mois des marchés émergents [3] affichait un prix de 75,72, soit une économie de près de 25%. Nous aurons besoin d’ajuster les niveaux de défauts à 4,5 %, 5,5 % et 7,5 % pour les États-Unis, l’Union européenne et les pays émergents, pour que les spreads actuels soient en ligne avec les excess spreads de moyen terme. Selon nous, cela signifie que pour que le crédit soit à sa juste valeur et que les niveaux de spreads ne compensent pas les défauts, nous aurions besoin d’augmenter nos prévisions de défaut à 10%, 11,5% et 15,5% pour les États-Unis, l’UE et les pays émergents.