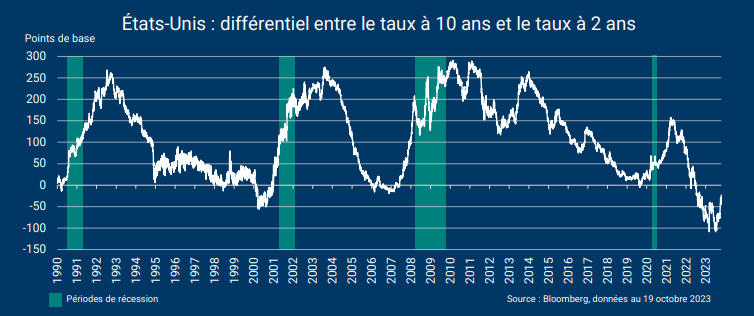

Toutefois, depuis le mois de septembre 2023, les taux longs poursuivent leur progression tandis que les taux courts restent globalement stables. Par conséquent, la pente négative de la courbe des taux est désormais moins forte : le taux à 10 ans américain remonte face au taux à 2 ans. Or, historiquement, ce phénomène est précurseur d’une entrée en récession, comme le montre le graphique ci-dessous.

Notre analyse

Cette « repentification » de la courbe des taux survient historiquement lorsque les marchés anticipent une baisse des taux courts, autrement dit un assouplissement monétaire imminent de la part des banques centrales. Actuellement, les marchés n’anticipent pas de baisse imminente des taux directeurs : au contraire, les investisseurs estiment que les banques centrales pourraient maintenir des taux élevés plus longtemps que prévu. Bien que le contexte soit donc différent, l’enseignement à tirer de cette observation reste identique : la hausse des taux longs va participer au durcissement des conditions de financement pour les emprunteurs, allant dans le sens d’une entrée en récession des Etats-Unis dans le courant des prochains mois. Cet indicateur technique envoie donc le même message que de nombreux indicateurs de conjoncture économique, signalant un risque notable d’entrée en récession des Etats-Unis.