Peut-on noter un changement de politique depuis quelques semaines ?

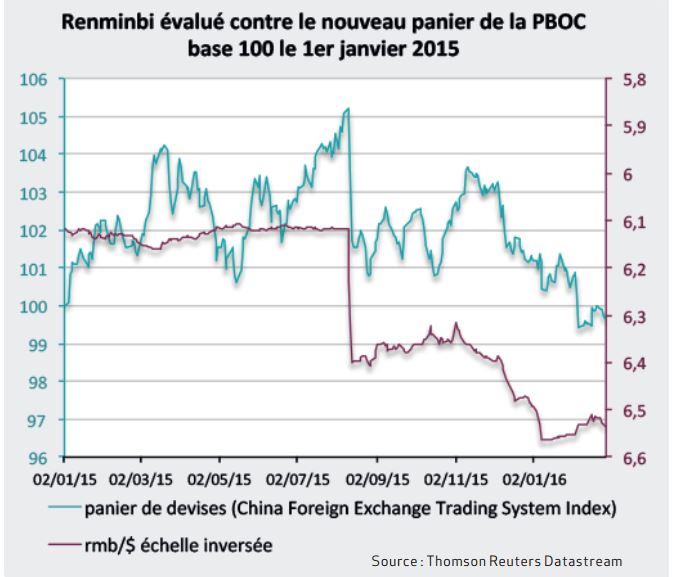

Depuis le 8 février 2016, la Chine est entrée dans l’année du Singe. Le premier changement que l’on peut relever est une augmentation et une clarification de la communication de la part du gouverneur de la Banque populaire de Chine (PBOC). En effet, et contrairement aux épisodes récents, il a, à plusieurs reprises, rappelé qu’une dévaluation marquée du renminbi n’était pas à l’ordre du jour et qu’il convenait de considérer la conduite de la politique de change non plus uniquement selon la parité contre dollar mais contre le panier de devises censé traduire les échanges commerciaux du pays, panier rendu public le 11 décembre dernier.

La nouvelle année en revanche ne modifie en rien la problématique chinoise, qui reste : comment accompagner le changement structurel du modèle économique sans laisser s’effondrer la demande, tout en limitant les pressions baissières sur la devise et en continuant d’ouvrir graduellement le compte de capital. Il s’agit d’un véritable « trilemme », ces trois objectifs étant incompatibles en instantané. La PBOC a tout de même donné une indication sur sa priorité après le G20 des ministres des finances et juste avant l’ouverture de la session annuelle de l’Assemblée nationale du Peuple.

En effet l’annonce d’une baisse de 50bp du coefficient de réserves obligatoires des banques commerciales témoigne de la volonté de soutenir la croissance, en assouplissant les conditions monétaires à l’intérieur du pays.

Les données particulièrement vigoureuses de distribution de crédits bancaires de janvier étaient d’ailleurs déjà une indication très nette du choix décidé par les autorités.

Mais le gouverneur Zhou a également indiqué que la politique monétaire ne pouvait pas tout et qu’une impulsion budgétaire supplémentaire accompagnée de réformes structurelles était nécessaire pour soutenir l’activité. C’est là une ouverture à la veille de la publication des objectifs annuels et des priorités économiques décidés par l’Assemblée.

Pourquoi la banque centrale semble-t-elle modifier son mode de communication ?

Rassurer les investisseurs concernant le rythme de croissance du pays est primordial pour stabiliser les anticipations concernant la devise. En effet, il convient d’interrompre les craintes de dépréciation du renminbi, renforcées par une activité hésitante, qui alimentent les sorties de capitaux alors même que le pays affiche un excédent courant encore confortable. En effet, les réserves de change ont baissé de 512,6 mds de $ en 2015 alors que l’excédent courant progressait sur cette même année de 70 mds de $ par rapport à 2014. Pour expliquer ces sorties de capitaux, il convient d’examiner la balance des paiements de la Chine.

On peut observer dans un premier temps la diminution des flux d’investissements directs des étrangers en Chine, alors que les Chinois investissent toujours à l’étranger. Ensuite on observe une baisse massive des investissements de portefeuille.

Ce poste classique de la balance des paiements ne laisse paraître que les flux d’actifs financiers autorisés via le système de quotas mis en place par la PBOC, dans un régime de contrôle des capitaux. Il s’agit notamment d’une volonté de désendettement des entreprises chinoises, qui avaient emprunté en devises sans couverture dans un environnement d’appréciation continue du renminbi pendant de longues années. La plupart des « fuites de capitaux » passent vraisemblablement via les lignes de la balance des paiements « Erreurs et Omissions », en moyenne nulle mais qui s’est accrue très nettement depuis quelques trimestres, et « Autres Investissements ». Ces lignes traduisent les placements en actifs étrangers des résidents chinois, encore accentués par la politique anti-corruption conduite par les autorités.

Dans quelle mesure la baisse des réserves de change est-elle inquiétante ?

Pour le moment les réserves de change restent importantes. En effet elles sont toujours de 3231 milliards de dollars à la fi n du mois de janvier. Rappelons que ceci correspond globalement à 20 mois d’importations de biens et services du pays, et qu’elles permettent très largement de couvrir la dette externe à court terme du pays (évaluée pour 2016 à 264 mds de $).

Il faut également prendre en compte le fait que les actifs en devises tierces (surtout yen et euro) se sont dépréciés en dollar et que ceci explique une partie de la baisse du niveau des réserves.

Le risque de liquidité à court terme apparaît donc très réduit. Il n’en demeure pas moins que le rythme de baisse des réserves est très rapide et qu’il a accéléré en fi n d’année. Il convient donc pour les autorités d’agir. La hausse des taux d’intérêt pour soutenir la devise n’est pas compatible avec le soutien de la croissance. Laisser filer le taux de change sans le contrôler n’est pas non plus une solution envisageable dans un contexte de montée en puissance politique sur la place internationale avec notamment l’introduction du renminbi dans le panier des DTS du FMI et les discussions conduites dans le cadre du G20.

Reste à agir sur les anticipations, ce que les autorités ont commencé à faire via une politique de soutien de l’activité, et à instaurer de manière ponctuelle quelques mesures de contrôle des capitaux. Ceci ne pourra être que temporaire puisque cela contrevient aux engagements pris avec le FMI. La situation reste donc complexe et relève d’un pilotage serré. Il est à craindre de nouveaux mouvements de défiance des investisseurs au gré des publications d’indicateurs macro-économiques ou financiers.