Pour atteindre l’objectif de l’Accord de Paris de limitation du réchauffement climatique en dessous de 2°C, la neutralité carbone à l’échelle planétaire doit être atteinte avant 2050. Selon les données fournies par les experts du GIEC à l’été 2021, le rythme de décarbonation compatible avec cet objectif est de 10 % par an [1]. Or, plus on attend pour agir, plus les efforts à fournir seront importants et le choc violent. La course vers le net zero est donc lancée, et la lutte contre le réchauffement climatique est un défi collectif, dans lequel les gouvernements, les acteurs financiers, les entreprises, les régulateurs et la société civile doivent tous ensemble collaborer.

Au-delà des entreprises, les acteurs du système financier sont poussés à faire évoluer leurs pratiques, avec un niveau d’exigence en constante augmentation, tiré par les nombreuses règlementations (taxonomie européenne, article 29 de la loi énergie climat, SFDR, MIFID 2 et les préférences en matière de durabilité, etc). Ce mouvement positif qui laisse de moins en moins de place au greenwashing, se révèle être un défi ambitieux pour les sociétés de gestion qui doivent se réinventer et s’organiser pour repenser leurs métiers. Les collaborateurs doivent se former pour être capables de manipuler de nouvelles bases de données extra-financières, de répondre aux exigences de transparence et de reporting, mais aussi et surtout d’enrichir les processus de construction de portefeuille et d’engagement auprès des entreprises afin de réellement financer la transition vers une économie bas-carbone…

LES PRINCIPAUX RISQUES CLIMATIQUES

Deux risques climatiques sont identifiés : les risques dits physiques et les risques de transition. Les risques physiques sont liés aux dommages matériels, financiers et opérationnels causés par les aléas climatiques. Parmi les risques physiques, on distingue les risques dits aigus, qui sont déclenchés par des catastrophes naturelles (canicules, tempêtes, ouragans, inondations, etc), et les risques dit chroniques, qui sont liés à des changements graduels de plus long-terme comme la hausse des températures, l’élévation du niveau de la mer, la disparition de certaines ressources, etc. Les risques physiques dépendent principalement de l’implantation géographique et du secteur d’activité de l’entreprise. Par exemple, dans le secteur de l’assurance, très exposé au risque physique l’augmentation de l’intensité et de la fréquence des catastrophes naturelles est telle que la question de l’assurabilité de certaines zones se pose. Les risques de transition résultent de la transition vers une économie bas-carbone. Ils sont au cœur de l’actualité et peuvent se matérialiser à horizon relativement court car pour atteindre l’objectif de neutralité carbone en 2050, les émissions de gaz à effet de serre doivent être drastiquement réduites.

L’enjeu financier est double : éviter une baisse de la valeur des actifs mais aussi profiter d’opportunités économiques sur le long-terme (innovations et ruptures technologiques favorables à la lutte contre le changement climatique). Ces risques concernent principalement les secteurs d’activité fortement émetteurs de gaz à effet de serre, mais pas seulement puisque les objectifs net zero s’appliquent à l’ensemble de la planète !

LA MESURE DES RISQUES

Les acteurs du système financier doivent être capables d’identifier et d’évaluer les risques climatiques pour être en mesure de les intégrer au sein de la construction de portefeuilles.

Les principaux outils de mesure aujourd’hui sont les émissions de gaz à effet de serre, les empreintes et intensité carbone, l’alignement avec les objectifs de l’Accord de Paris (budget carbone, température, Science-Based Targets, …), les stress tests climatiques, etc.

Ces métriques sont sujettes à de nombreuses hypothèses et sont en constante évolution. Par exemple, l’exercice de stress test climatiques, c’est à-dire de quantification de l’impact de scénarios climatiques sur la valorisation financière des actifs, qui est requis par l’article 29 de la loi énergie climat, est complexe, et aucun standard n’a émergé encore à ce jour. Différentes raisons l’expliquent. Tout d’abord, il s’agit d’un travail inédit, pour lequel on ne peut s’appuyer sur aucune donnée historique. En outre, l’horizon est beaucoup plus lointain que celui des risques traditionnellement évalués en finance. Pour ne pas pénaliser globalement certains secteurs de l’économie, et aller sélectionner les entreprises les plus vertueuses au sein de leur secteur d’activité, il faut avoir accès à des bases de données très fines, avec des données actuelles et prospectives, et une granularité par activité et non par entreprise.

LA CONSTRUCTION DE PORTEFEUILLE

Aujourd’hui, il ne suffit plus de déterminer dans un premier temps un univers d’investissement éligible en excluant les entreprises ayant les plus mauvaises pratiques sur le plan extra-financier, puis de construire un portefeuille dans cet univers à partir de métriques de risque et de rendement classiques.

Le défi est maintenant de construire des portefeuilles répondant avec un double niveau d’analyse : performance et risque financiers comme extra-financiers, qui doivent être mesurés avec des indicateurs d’impact pertinents.

Si les stratégies de type low-carbon imaginées il y a une dizaine d’années étaient un premier pas, elles ne sont plus la solution. Pour être aligné avec l’Accord de Paris, l’enjeu n’est plus de réduire les émissions de gaz à effet de serre en instantané contre un indice mais de les réduire dans le temps, à l’image de ce qui est proposé dans les nouveaux indices climat de la Commission Européenne (PAB pour Paris Aligned Benchmark, CTB pour Climate Transition Benchmark).

Selon la même logique, l’observation seule de la dynamique de l’intensité carbone d’une entreprise n’est plus suffisante, car il ne s’agit plus de mesurer « l’efficacité énergétique » d’une entreprise. Une baisse de l’intensité peut être expliquée par une augmentation du chiffre d’affaires, sans baisse des émissions de gaz à effet de serre. Ce qui compte pour atteindre la neutralité carbone, c’est de réduire drastiquement les émissions, et ceci quelle que soit la progression des chiffres d’affaires des entreprises.

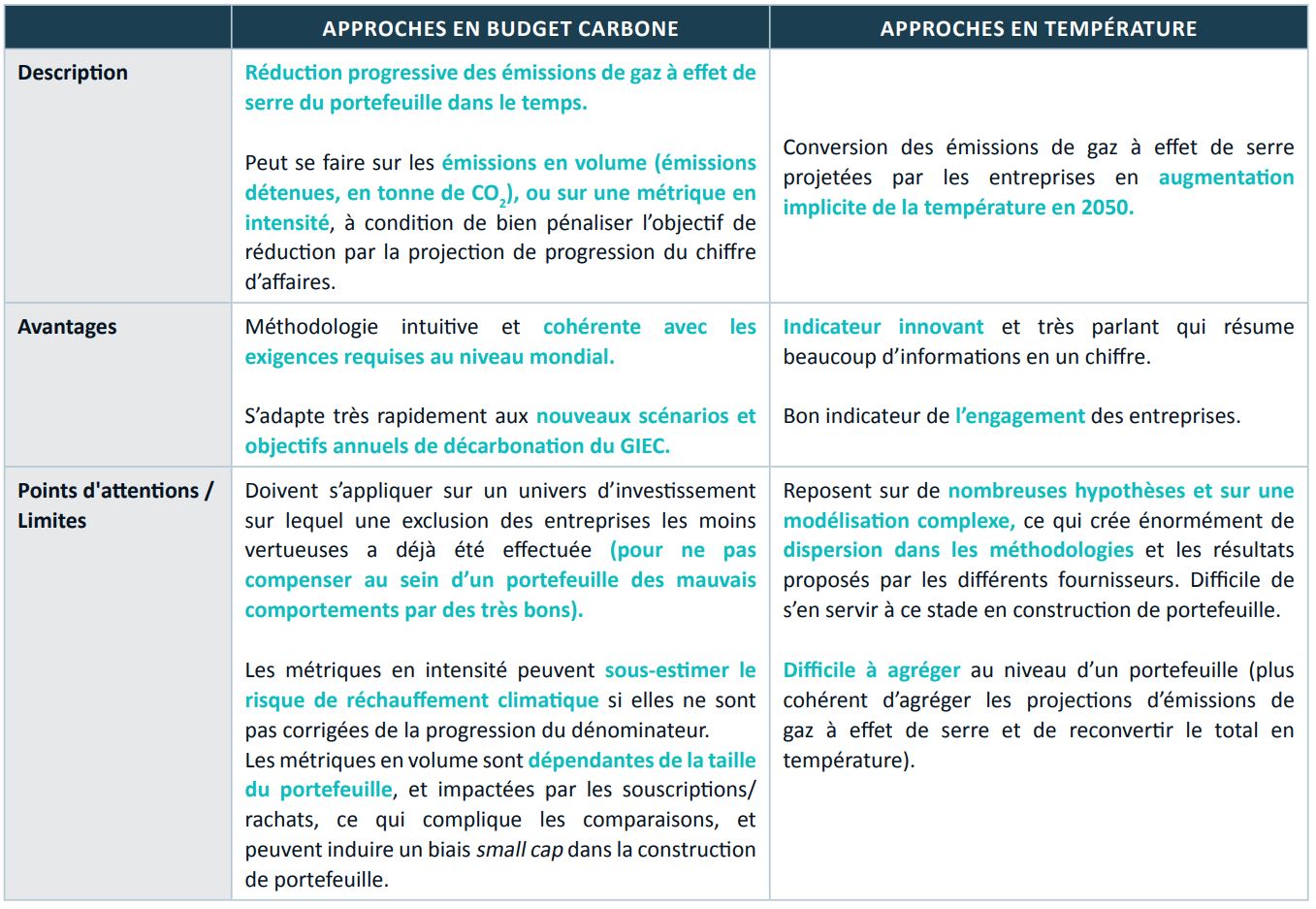

Sur cette problématique d’alignement des portefeuilles avec l’Accord de Paris, deux grandes familles de méthodologies se distinguent : les approches en budget carbone, qui reposent sur des données constatées et les approches en température, qui reposent sur des données prospectives.

Ces approches comportent chacune leurs limites qu’il convient de bien connaître avant de les utiliser :

Nous pensons que les métriques de température sont intéressantes au niveau entreprise, pour mesurer le niveau d’engagement, ou à l’échelle d’un portefeuille, à des fins de reporting, mais qu’elles ne sont pas encore assez robustes pour être utilisées dans la construction de portefeuille. Chez CPR AM, nous privilégions les approches en budget carbone, qu’il nous semble pertinent d’utiliser en combinaison avec des données de performance climatique. Lorsqu’ils sélectionnent les valeurs sur lesquelles ils souhaitent investir, les gérants s’appuient notamment sur les notes CDP (permettant d’évaluer la façon dont les entreprises appréhendent et gèrent les risques climatiques), les Science Based Targets (indiquant que les objectifs de réduction des gaz à effets de serre d’une entreprise sont compatibles avec les scénarios climatiques), ainsi que les projections d’émissions de gaz à effet de serre directement publiées par les entreprises (intéressantes également pour faire des projections à l’échelle du portefeuille).

En conclusion, la lutte contre le réchauffement climatique n’est plus seulement aujourd’hui une thématique d’investissement. Les risques de transition vers une économie bas-carbone sont à mesurer et à intégrer dans l’ensemble des stratégies d’investissement. En parallèle, la thématique de préservation de la biodiversité s’impose comme une nouvelle urgence environnementale indissociable du climat. L’article 29 de la loi énergie climat comprend un volet important sur la mesure des principales pressions et impacts sur la biodiversité. Et l’enjeu est de taille car le marché est moins avancé sur les bases de données et les métriques liées à la biodiversité que sur le climat...