Les politiques d’assouplissement quantitatif (QE) ont eu pour effet d’augmenter massivement l’endettement des économies développées et ont eu plus ou moins de succès. Selon les experts, le retrait de ces dispositifs risque d’accentuer la volatilité des marchés et d’engendrer une lutte pour la liquidité restante car l’offre d’obligations d’Etat commence à s’amenuiser.

Le QE a rempli sa mission, à savoir servir de canot de sauvetage pour la plupart des grandes économies ; aujourd’hui, les banques centrales doivent prendre des mesures pour ramener leurs bilans aux niveaux d’avant la crise et disposer de moyens suffisants pour contrer la prochaine, qui finira forcément par survenir.

Les raisons pour lesquelles les banques centrales ont utilisé le QE, de même que son efficacité, ont déjà été amplement débattues ; aussi, dans cet article de Mark Burgess, Directeur des investissements, EMOA et responsable mondial de la gestion actions de Columbia Threadneedle Investments, l’objet n’est pas de définir si oui ou non le QE a vraiment fonctionné, mais plutôt d’analyser les étapes à venir et leur possible impact sur les marchés.

Les raisons pour lesquelles les banques centrales ont utilisé le QE, de même que son efficacité, ont déjà été amplement débattues ; aussi, l’objet du présent article n’est pas de définir si oui ou non le QE a vraiment fonctionné, mais plutôt d’analyser les étapes à venir et leur possible impact sur les marchés.

La première forme de QE est apparue en 2001 au Japon : la Banque du Japon (BoJ) était alors la première banque centrale à mettre en place des achats d’obligations d’Etat financés par son propre bilan. A cette époque, la BoJ était au pied du mur, car elle devait stimuler l’économie du Japon alors que ses taux d’intérêt nominaux étaient proches de leur supposé plancher. Après la crise financière mondiale, la même démarche a été adoptée par les banques centrales des EtatsUnis, du Royaume-Uni et d’Europe, qui ont injecté de grandes quantités d’argent dans le système bancaire afin d’éviter son effondrement.

Ces mesures ont eu toute une série de conséquences (volontaires ou non) qui devront être traitées un jour ou l’autre. La principale répercussion du QE a été d’augmenter massivement l’endettement des économies développées, pour des résultats plus ou moins probants (on peut dire que dans une certaine mesure, leur issue a été déterminée par les distorsions ou les frictions présentes dans le fonctionnement des marchés en question). [1]

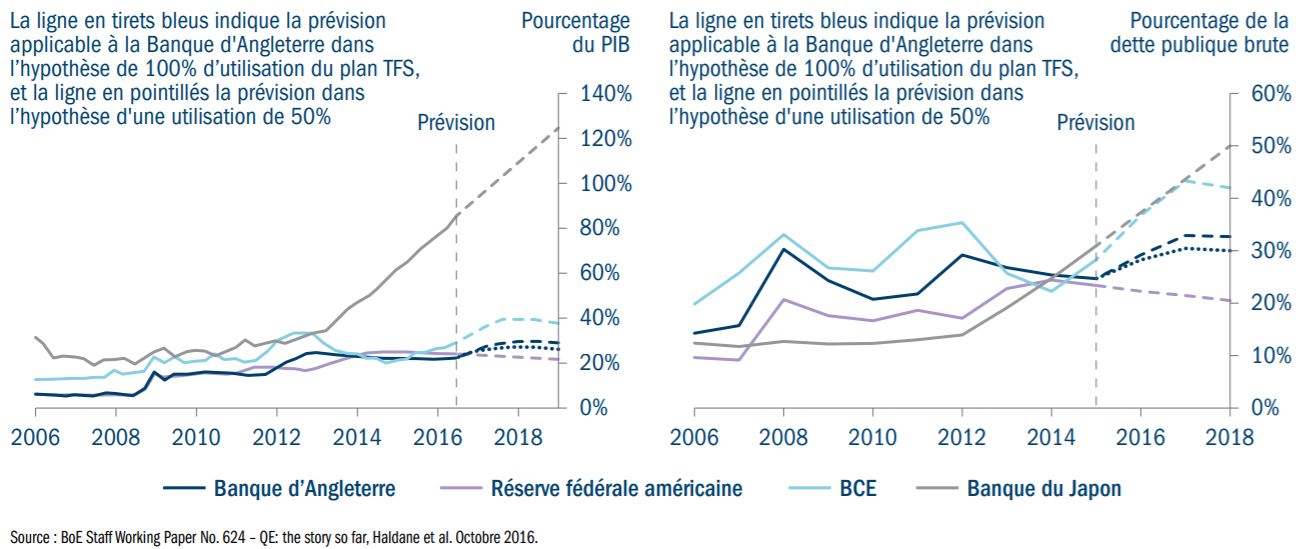

Figure 1 : Taille du bilan des banques centrales par rapport au PIB nominal (à gauche) et a la dette publique (à droite)

Dix années se sont écoulées depuis le début de la crise financière et l’heure est certainement venue de réfléchir à l’avenir des dispositifs de QE. La décision de recourir au QE a été relativement unanime parmi les pays développés, mais chacun a adopté une approche différente ; par conséquent, le dénouement de ces politiques devrait aussi revêtir des formes diverses. Au niveau des marchés, le QE s’est traduit par une baisse des taux d’actualisation, une dépréciation des devises et un environnement propice aux actifs risqués. Des études de la Banque d’Angleterre (BoE) ont également révélé d’importants phénomènes de propagation des effets du QE au niveau international. Par conséquent, il est raisonnable de supposer que les effets du retrait de ces mesures se feront eux-aussi ressentir dans le monde entier, les interconnexions étant élevées.

Les banques centrales conservent-elles vraiment leur indépendance ?

Avant d’approfondir notre réflexion, commençons par nous demander si les programmes de QE ont vraiment besoin d’être retirés. On peut en effet tenir le raisonnement suivant : si les positions obligataires des banques centrales sont renouvelées en continu et que les coupons de la dette n’ont pas besoin d’être payés, cette dette existe-t-elle réellement ?

L’idée d’annuler purement et simplement la dette sur laquelle porte le QE a été largement débattue, et même si d’un point de vue économique, il n’y aurait pas beaucoup de différence entre l’annulation de la dette et le maintien des positions des banques centrales, qui accumuleraient indéfiniment des flux de trésorerie, les marchés auraient des réactions opposées dans ces deux cas de figure. Comme l’a expliqué Toby Nangle dans de précédentes publications, les implications budgétaires du QE au Royaume-Uni correspondent déjà de facto à une annulation de la dette, mais une annulation de jure finirait par empêcher la BoE de re-stériliser la base monétaire. C’est une issue que la Banque souhaite éviter par-dessus tout d’après son ancien gouverneur Sir Mervyn King, car cela supposerait que son indépendance est compromise. En annonçant une annulation de la dette, les banques centrales signaleraient aux gouvernements qu’ils peuvent s’endetter sans avoir à en craindre les conséquences, ce qui pourrait déboucher sur des niveaux de dépenses excessifs. Si les marchés n’ont plus confiance dans la volonté de remboursement des émetteurs publics, l’inflation risque alors de s’envoler tandis que la valeur des devises nationales s’effondrera. Comme nous le savons tous, la confiance est un ingrédient essentiel au bon fonctionnement des marchés ; par conséquent, y aura-t-il une banque centrale assez audacieuse pour prendre ce risque ?

Se peut-il alors que le retrait du QE soit considéré comme tellement laborieux que les banques centrales choisissent tout simplement de conserver indéfiniment les titres de dette acquis sur leurs bilans ? Cela ne manquerait pas d’angoisser un peu plus les banquiers centraux déjà inquiets du volume abyssal de leurs bilans ; le risque serait en effet celui d’une « nouvelle normalité » caractérisée par la menace de l’inflation et par la diminution du nombre d’outils à disposition pour réagir en cas de crise. Autre solution : peut-être les banques centrales vontelles réduire progressivement l’endettement tout en essayant d’éviter un nouveau « taper tantrum » ? Étudions les options qui sont à leur disposition.

Etats-Unis

Parmi les banques centrales, la Réserve fédérale américaine est celle qui devrait commencer la première à normaliser ses conditions monétaires. Le précédent plan d’assouplissement quantitatif s’est achevé en 2014 et a laissé la Fed avec un portefeuille de 4.500 milliards USD de dette à son bilan, niveau qu’elle a plus ou moins maintenu depuis lors en renouvelant la dette à échéance et en réinvestissant le principal. La Fed a déjà procédé à quelques relèvements de taux tout en envisageant la réduction prochaine de son bilan. Elle privilégie une approche « en douceur », multipliant les allusions dans ses communiqués pour ne pas surprendre les marchés et éviter une réaction de panique comme en 2013 (le « taper tantrum »). C’est précisément la raison pour laquelle Janet Yellen repousse le moment de dénouer son bilan : la banque centrale veut maintenir un coussin d’absorption en cas de choc économique, alors que la reprise est de toute évidence fragile.

La Fed poursuit donc son cycle progressif de relèvement des taux et commencera probablement à réduire les réinvestissements de ses positions obligataires en 2018 ; les détails seront révélés au fil des prochaines réunions du FOMC (Federal Open Market Committee). Dans la configuration actuelle du portefeuille d’investissements de la Fed, si aucune des positions arrivant à échéance n’est renouvelée, il faut compter sur une réduction brutale du bilan entre 2018 et 2024, puis sur une stabilisation. Mais pour éviter un si grand choc aux marchés, il est fort probable que le non-renouvellement de ces investissements se fasse de manière progressive, comme le représente la Figure 2. Dans ce scénario, nous prévoyons des tensions haussières modestes sur la partie longue de la courbe des taux, à hauteur de 15 à 30 pb, d’ici fin 2018. Cette approche en douceur permettrait à la Fed de garder une certaine flexibilité et de stopper éventuellement le processus selon la réaction des marchés.

Figure 2 : Portefeuille de bons du Trésor de la FED

Pour l’heure, il faut probablement s’attendre à d’autres relèvements progressifs des taux, avec une

possible pause si les chiffres de l’économie convainquent le FOMC de commencer la normalisation

de son bilan cette année (comme l’a récemment laissé entendre William Dudley). Les marchés n’ont

visiblement pas encore pris au sérieux ces allusions ni même la possibilité d’autres mesures plus

drastiques ; mais il faudra bien que cela change, et si les Etats-Unis ne prennent pas la tête des

opérations pour sortir du QE, quel espoir reste-t-il pour les autres marchés ?

Pour l’heure, il faut probablement s’attendre à d’autres relèvements progressifs des taux, avec une

possible pause si les chiffres de l’économie convainquent le FOMC de commencer la normalisation

de son bilan cette année (comme l’a récemment laissé entendre William Dudley). Les marchés n’ont

visiblement pas encore pris au sérieux ces allusions ni même la possibilité d’autres mesures plus

drastiques ; mais il faudra bien que cela change, et si les Etats-Unis ne prennent pas la tête des

opérations pour sortir du QE, quel espoir reste-t-il pour les autres marchés ?

Royaume-Uni

La prochaine banque centrale sur la liste sera certainement celle du Royaume-Uni, même si les études montrent qu’un dénouement serait pratiquement impossible à l’heure actuelle, à cause des quantités importantes de lignes de liquidité (mises à disposition dans le cadre du QE) qu’utilisent les banques pour répondre aux exigences réglementaires de fonds propres : si ces lignes sont réduites, les établissements financiers se battront pour l’utilisation des liquidités restantes qui leur permettront de continuer à respecter la réglementation. La solution serait de baisser les seuils réglementaires de coussins de fonds propres, mais il y a peu de chance que les banques centrales veuillent abandonner ce filet de sécurité.

Soulignons qu’au Royaume-Uni, le QE a eu certaines conséquences fortuites qui devront être traitées avant qu’elles n’entraînent des dommages irréparables. Tout d’abord, les taux artificiellement bas ont affecté le marché immobilier en tirant à la hausse les prix des logements, conséquence des placements des personnes capables d’effectuer un apport important. Les banques considèrent en effet que le dépôt d’un apport élevé signifie que la personne sera en mesure d’assurer le service de son crédit quand les taux d’intérêt augmenteront ; une stratégie qui contribue à réduire l’accès à la propriété chez les jeunes générations. Cette situation est aggravée par la hausse des loyers, qui empêche les mêmes jeunes générations d’épargner pour se constituer un apport. A l’autre bout du spectre des générations, un risque menace les bénéficiaires d’une retraite à prestations définies. La valeur actuelle des engagements des futures retraites à prestations définies a tellement augmenté qu’elle ne correspond plus aux actifs des régimes de retraite, dont la progression a été moindre en raison de la baisse des taux et de la hausse des prix des actifs. L’opinion publique commençant à perdre patience, il faudra que des mesures soient prises pour résoudre ces problèmes. En revanche, ce n’est peut-être pas le moment que la BoE diminue son soutien dans le contexte incertain du Brexit. Le plus probable est que les taux d’intérêt restent faibles (même si de légers relèvements sont possibles) afin d’attirer les investissements directs étrangers, essentiels pour financer le déficit courant britannique. Le risque est alors que le pays n’ait plus beaucoup d’outils à disposition pour réagir en cas de crise. Les prochaines étapes seront peut-être celles d’un hélicoptère monétaire ou d’une dépréciation de la dette ? D’un point de vue budgétaire, près de 30% de la dette globale au Royaume-Uni a déjà été « annulée » ; peut-être que la Banque d’Angleterre aura moins de difficulté à continuer sur cette voie ?

Europe

L’année 2017 en Europe est politique, avec de nombreuses élections passées et prévues. Les marchés se montrent prudents depuis les chocs électoraux de 2016, mais jusqu’à présent ces craintes se sont révélées infondées, car le populisme semble être finalement passé de mode. De plus, malgré les inquiétudes entourant les différents scrutins, les chiffres de l’économie européenne sont positifs, ce qui peut signifier qu’un renforcement du QE n’est vraisemblablement pas à l’ordre du jour. Cette année, Mario Draghi a déclaré que les banquiers centraux pensaient avoir écarté la menace d’une déflation sévère. Dans le contexte de l’amélioration des perspectives politiques, nous pensons donc que la BCE va adopter une politique monétaire moins accommodante.

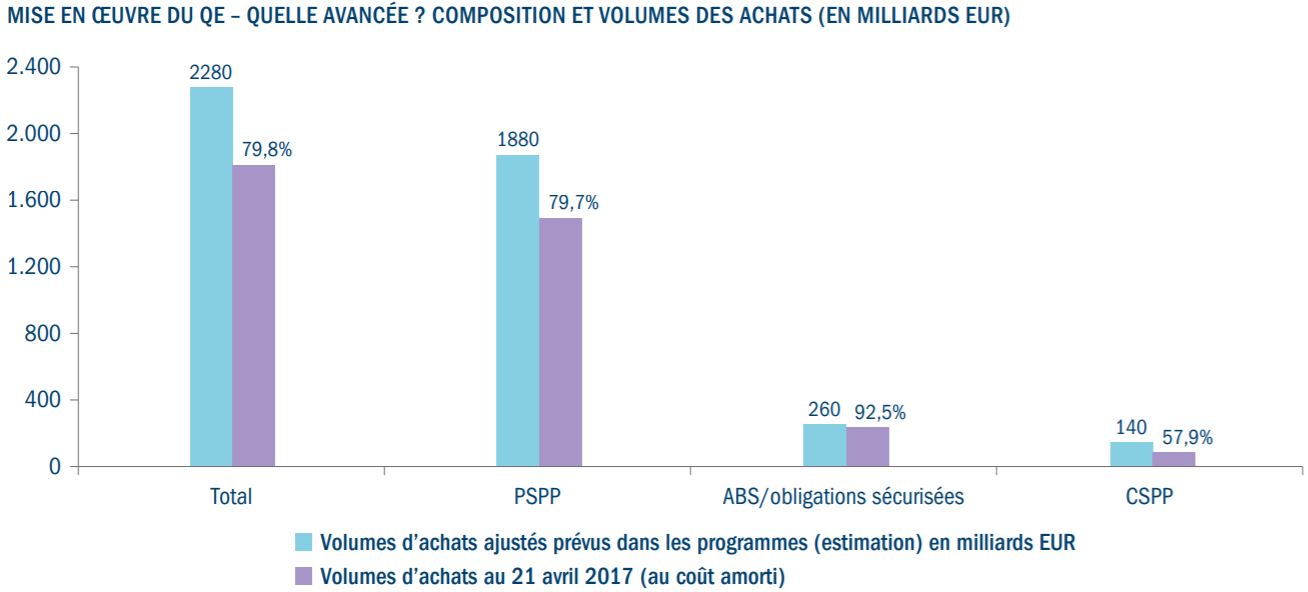

En Europe, le premier signal a été l’annonce de la fin du « QE perpétuel » plutôt qu’une pause réelle dans les mesures d’assouplissement monétaire, et finalement la prolongation de ces mesures plus longtemps que prévu. Actuellement, la BCE a réalisé environ 80% des 2.280 milliards EUR d’achats de son QE prolongé, qui sera achevé d’ici la fin de l’année, et la fin complète du QE (avec la possibilité d’un début de tapering) pourrait intervenir dès fin 2018 car le nombre d’obligations éligibles aux achats de la BCE s’amenuise rapidement. La BCE est la banque centrale la plus exposée aux risques, au sens où elle détient une grande proportion de la dette publique des Etats membres : un défaut menace donc son bilan en cas d’implosion de l’Union européenne.

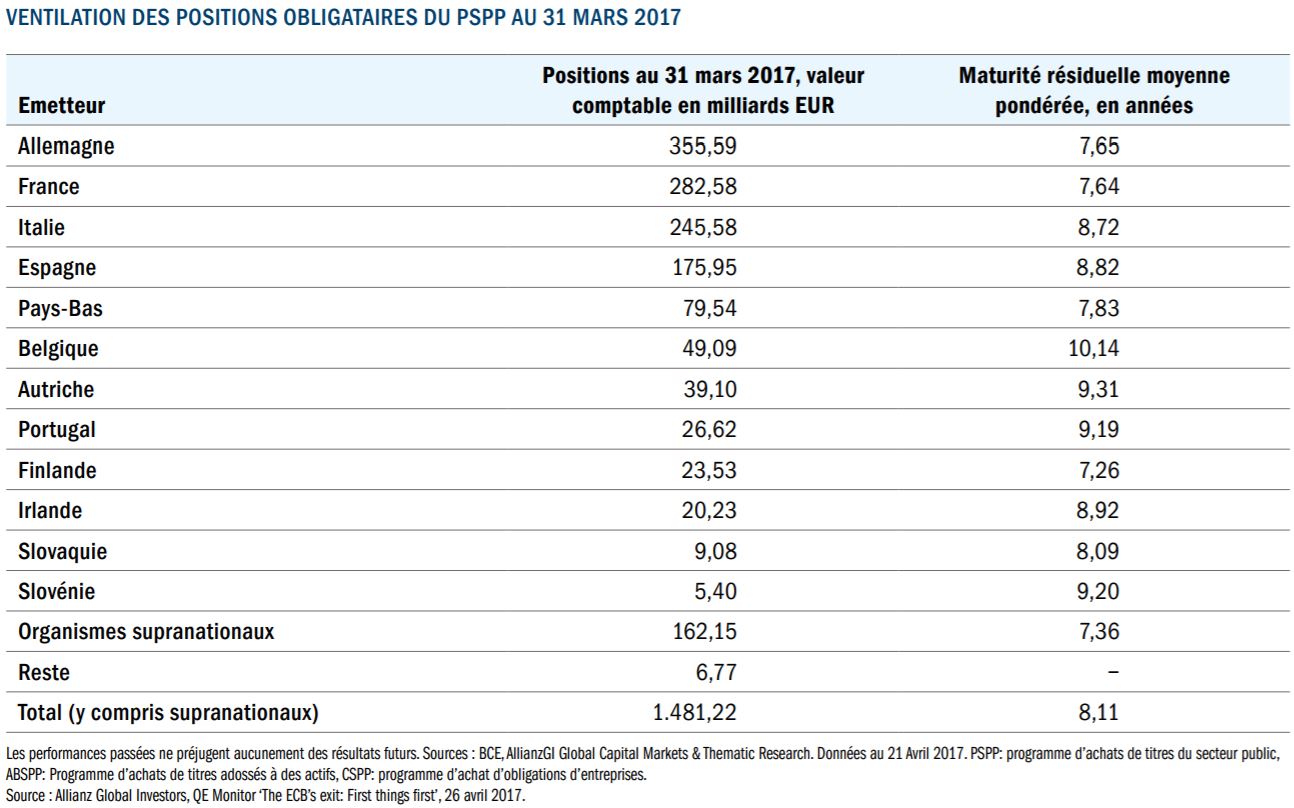

Figure 3 : Achats du QE de la BCE par type d’actifs et par pays

Selon la BCE, la première étape sera le tapering, suivi d’éventuels relèvements des taux : par conséquent, ces derniers ne devraient pas avoir lieu avant fin 2018 au plus tôt. Mario Draghi est même allé plus loin en énonçant quatre conditions à remplir pour que l’inflation atteigne l’objectif de stabilité des prix, sans quoi le tapering ne pourra être envisagé. L’inflation doit donc être observée sur le moyen terme, durable (ne pas être uniquement due à des effets de base), auto-entretenue (ne pas dépendre de conditions monétaires exceptionnelles) et exister dans l’ensemble des pays de la zone euro. Il faudra peut-être longtemps avant que ces conditions soient réunies, et même dans l’hypothèse de hausses des taux à la fin de l’année prochaine, le bilan de la BCE ne sera pas réduit avant 2020 ou 2021.

Qu’en est-il du Japon ?

Le Japon a été le premier pays à pratiquer le QE, et c’est celui qui est le plus susceptible d’accroître encore nettement son bilan après 2017. En réalité, le pays est peut-être encore à des dizaines d’années de son objectif d’inflation, et même si celui-ci finit par être atteint, il faudra qu’il le soit durablement avant que l’on puisse concevoir la fin du QE. En étant la première à tester le QE, la BoJ a été largement décriée, accusée notamment d’avoir attendu trop longtemps pour mettre en place ce dispositif et d’avoir ensuite voulu normaliser trop vite son cadre monétaire. Peut-être la BoJ attendra-t-elle que la Fed agisse de manière à apprendre de ses erreurs.

Un article du Fonds monétaire international (FMI) rédigé par Hiromi Yamaoka et Murtaza Syed, intitulé « Managing the Exit : Lessons from Japan’s reversal of Unconventional Monetary Policy » a déjà tenté de tirer les enseignements de la première stratégie de sortie du QE opérée par la BoJ. D’après cet article, l’approche progressive et ordonnée adoptée par la BoJ en 2006 (caractérisée notamment par des indications claires adressées aux intervenants) n’a pas créé de perturbation évidente sur les marchés financiers, démontrant qu’« il est possible de sortir d’une période de QE de manière fluide, sans dépasser l’objectif d’inflation ni mettre en péril la reprise économique ou déstabiliser les marchés ». [2] Mais avec la crise financière mondiale, la BoJ a dû entamer une autre phase d’assouplissement monétaire alors que sa stratégie de sortie n’était pas achevée, avec des taux n’atteignant que 0,5% et un environnement de prix obstinément faibles. Le temps des conditions économiques « normales » paraît bien loin au Japon ; mais qui sait, peut-être que le pays nous surprendra tous et sera de nouveau le premier à agir ?

QE : Quand nous reverrons-nous ?

La fin inévitable du QE est un sujet qui cristallise de plus en plus d’attention. Selon les experts, notamment le FMI, le retrait de ces dispositifs risque d’entraîner un grand mouvement de panique qui accentuera la volatilité des marchés et créera une lutte pour la liquidité restante car l’offre d’obligations d’Etat commence à s’amenuiser. Il sera probablement impossible d’éviter une correction des marchés quand le « dénouement » commencera ; toutefois, tant que l’inflation demeure sous contrôle, les actions peuvent être relativement épargnées pendant quelque temps.

Le QE a rempli sa mission, à savoir servir de canot de sauvetage pour la plupart des grandes économies ; aujourd’hui, les banques centrales doivent prendre des mesures pour ramener leurs bilans aux niveaux d’avant la crise et disposer de moyens suffisants pour contrer la prochaine, qui finira forcément par survenir. De plus, il est certain que les banquiers centraux ne voudront pas conserver des taux artificiellement faibles, car ceux-ci peuvent causer des problèmes plus importants, comme une bulle sur les marchés obligataires. Bulle qui serait d’ailleurs déjà présente sur les marchés souverains des pays développés, d’après Jim Cielinski. Cependant, si les taux d’intérêt réels étaient vraiment trop faibles, n’y aurait-il pas des signes d’inflation et de surendettement ? Pas nécessairement, étant donné la frilosité des investisseurs depuis la crise financière mondiale provoquée par la réaction des marchés devant la faillite de plusieurs établissements bancaires. Les banquiers centraux devraient peut-être profiter de l’attention portée par les médias à l’actualité politique pour se faire oublier et « glisser » quelques relèvements de taux et mesures de réduction des bilans pendant que les élus sont sous les feux de la rampe.

Le rapport Haldane et al 2016 de la BoE conclut de manière encourageante que les vagues successives de QE n’ont pas été vaines, ce qui peut signifier que cet outil pourra être réutilisé à l’avenir. Devant la Commission bancaire du Sénat, Janet Yellen a pourtant été claire dans son rapport semi-annuel au Congrès : « Nous ne voulons pas nous servir des changements dans notre bilan comme d’un outil actif de politique monétaire. » Voyons combien de temps la Fed s’en tient à ce plan. Pour l’heure, le QE a tout de même permis aux marchés de se rétablir, et il ne fait aucun doute que les banques centrales devront retirer les dispositifs en place si elles veulent à nouveau y recourir un jour.