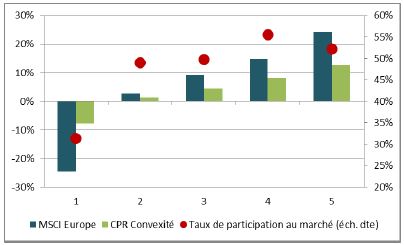

1. Une participation à la hausse du marché actions avec une protection à la baisse

Comme le montre le graphique ci-dessous, notre stratégie CPR Convexité affiche une participation au marché autour de 50% dans les années favorables pour les marchés actions, et une participation de l’ordre de 30% en moyenne dans les années défavorables. Cette asymétrie des obligations convertibles est une des caractéristiques recherchées dans les solutions dites d’actions protégées.

- Performances annuelles de CPR convexité conditionnellement aux quintiles de performances trimestrielles des actions européennes, données 2000-2018

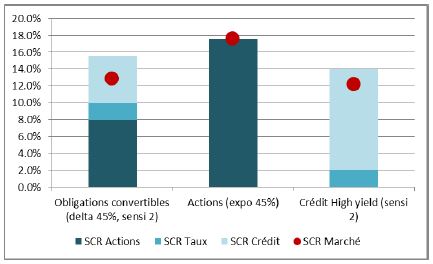

2. Un coût en capital plus faible et moins volatile sous Solvabilité 2

La protection intrinsèque à la baisse des marchés actions offerte par les obligations convertibles permet de réduire l’impact des chocs de marché et donc le SCR Actions [1] ainsi que sa volatilité, puisque l’exposition actions baisse mécaniquement avec la baisse des marchés.

De plus, le gisement des obligations convertibles est majoritairement non noté, avec un profil de risque plutôt BB, le SCR Crédit est donc plus faible que sur les obligations haut rendement classiques.

Grâce à ces 2 arguments, les obligations convertibles affichent un SCR Marché inférieur à celui des marchés actions, et comparable à celui du crédit haut rendement, avec une diversification des moteurs de performances.

- SCR Marché & Composantes, source : Recherche CPR AM, Mai 2018

Autre point intéressant, la mesure transitoire, qui permettait aux actions détenues avant l’entrée en vigueur de Solvabilité 2 au 1er janvier 2016 de bénéficier d’un choc amoindri (22% au lieu de 39% +/- ajustement symétrique), disparaît progressivement avec le taux de rotation des portefeuilles, ce qui renforce l’avantage des obligations convertibles face aux actions.

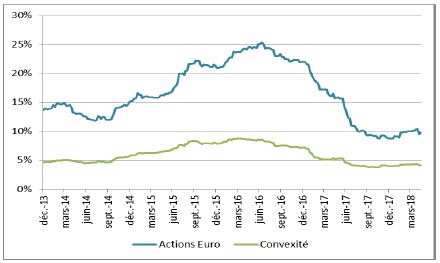

3. Une volatilité réduite par rapport au marché actions : un intérêt aussi dans l’environnement IFRS 9

La règlementation IFRS 9 qui s’applique depuis le 1er janvier 2018 soutient encore l’intérêt pour les OPCVM qui affichent une volatilité réduite, puisque ces supports sont désormais traités en juste valeur par résultat et affectent directement le compte de résultat. CPR Convexité affiche une volatilité de l’ordre de 5%, et une réduction de volatilité moyenne de plus de 50% par rapport au marché des actions européennes.

- Volatilités 52 semaines de CPR convexité et du marché actions euro

En conclusion, les obligations convertibles rassemblent les caractéristiques mises en avant par les solutions dites d’actions protégées, à savoir une convexité par rapport au marché actions, une volatilité réduite et une protection contre les chocs extrêmes ayant pour conséquence un coût en capital inférieur sous Solvabilité 2.

Dernier atout : au-delà des risques financiers et règlementaires, la dimension extra-financière est également prise en compte puisque l’approche ESG par les risques CPR AM est maintenant intégrée à la gestion des obligations convertibles.