D’après les indicateurs à haute fréquence, l’activité économique aurait été inférieure de quelque 20% à son niveau normal au 1er trimestre. Néanmoins, les mesures de relance et les conditions monétaires très accommodantes ont atténué l’impact négatif sur le revenu des ménages et les bénéfices des entreprises, comme en témoignent la stabilité du taux de chômage et les résultats solides publiés dernièrement. Les restrictions seront progressivement levées au fil du recul des contaminations. Après des débuts laborieux, la campagne de vaccination du bloc européen comble une partie de son retard sur des pays comme le Royaume-Uni ou les États-Unis, grâce à une nette accélération des livraisons et des injections de doses. Ce retard ne se compte désormais plus en trimestres et ne représente plus que deux à trois mois, ce qui permet de supposer qu’un redémarrage de plus grande ampleur de l’économie est imminent et que la croissance du second semestre pourra être dopée par un rattrapage de la demande intérieure. L’importante exposition de l’Europe au cycle économique mondial portera également ses fruits. Le Vieux Continent semble notamment bien positionné pour profiter des politiques visant une reprise de l’inflation aux États-Unis. La région semble également devoir bénéficier de certaines des tendances séculaires postérieures à la pandémie parmi les investissements verts, tandis que le thème de la digitalisation sera plus difficile à aborder. L’un des enjeux clés pour l’Europe consistera à faire face au clivage économique entre le Nord et le Sud. Par ailleurs, la faiblesse des taux de financement, les valorisations encore abordables, la stabilisation de l’économie et le redressement de nombreuses entreprises devraient favoriser une accélération des opérations sur titres en Europe et procurer des catalyseurs.

Nous constatons que les gérants diversifiés L/S Equity axés sur l’Europe se montrent plus optimistes, tout en demeurant prudents. Dans l’ensemble, leurs expositions nettes restent proches des sommets historiques et les positions courtes sont limitées, bien que les gérants n’augmentent pas leur levier.

Ils avaient déjà procédé à une réallocation au profit des valeurs sensibles à la reprise économique. Désormais, ils commencent à s’orienter vers des investissements plus risqués, mais se tiennent toujours à l’écart des secteurs les plus gravement touchés dans le transport aérien, l’hôtellerie, le commerce de détail ou les services. Ces derniers jours, ils ont légèrement privilégié les positions cycliques (valeurs de l’industrie, des matériaux et de la finance, par exemple). Dans l’ensemble, les portefeuilles affichent un biais légèrement positif en faveur des facteurs cycliques et de croissance. Toutefois, inquiets d’une poursuite des rotations du marché, les gérants équilibrent de plus en plus leurs expositions aux facteurs et aux secteurs, préférant se concentrer surtout sur la sélection des titres individuels. De plus, un réallocation sensible s’opère au profit d’actions des pays cœur de l’UE (Allemagne et France en particulier) et du Royaume-Uni, au détriment des marchés nordiques, qui avaient mieux résisté pendant les périodes plus difficiles. En outre, depuis la mi-mars, les gérants ont largement revu à la hausse la pondération des entreprises dépendant de leurs revenus sur le marché intérieur, et se sont séparés de celles davantage exposées aux ventes à l’étranger.

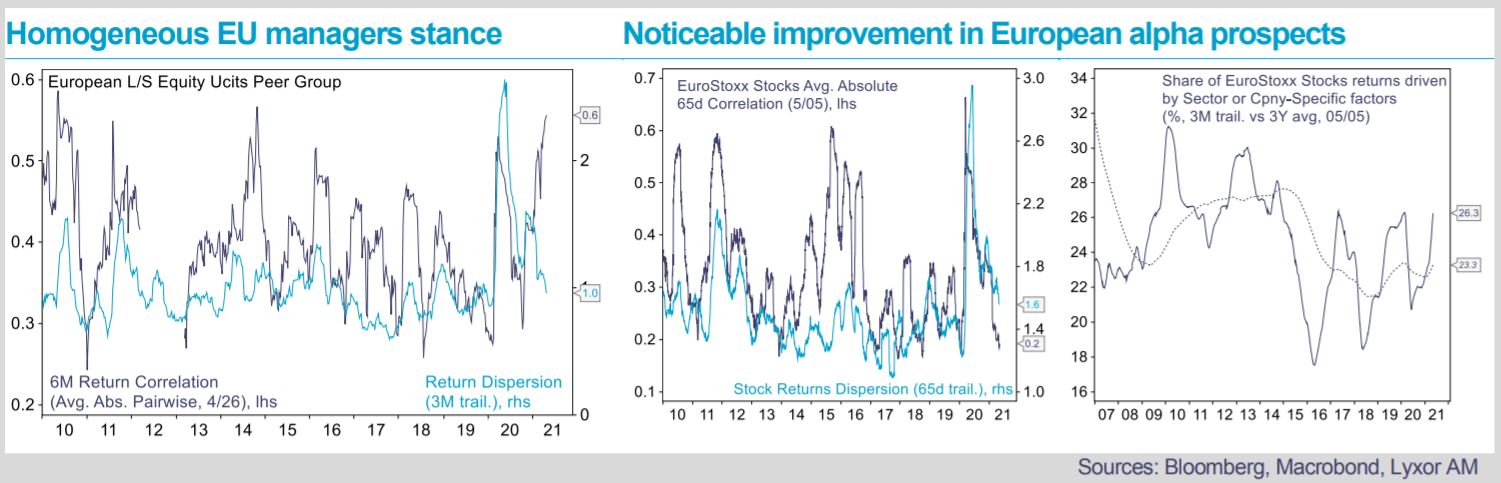

L’importante corrélation entre les performances des différents gérants et leur faible dispersion laissent penser que leur vision de la reprise européenne est relativement homogène.

Les gérants conservent un optimisme prudent lié aux incertitudes et à plusieurs faux départs de l’activité européenne. Ils redoutent également que, passé le pic d’activité initial, l’élan des entreprises se modère plus tard dans l’année, avec des valorisations devenues moins attrayantes. Certains ont par ailleurs engrangé des gains solides depuis le début de l’année et préfèrent les verrouiller. Après un 1er trimestre décevant, l’alpha s’améliore depuis le mois d’avril, tout particulièrement pour les petits fonds, qui ont surperformé leurs homologues plus importants principalement à la faveur d’un bêta de marché plus élevé.