1. Augmenter l’exposition aux actifs de duration plus longue

L’année 2022 a été difficile pour tous les marchés du crédit, compte tenu des pressions inflationnistes et des hausses des taux d’intérêt qui en ont résulté. Les actifs de duration plus longue ont notamment été cédés. Toutefois, les marchés de taux se sont redressés au cours des trois derniers mois et la courbe des taux à terme n’est plus orientée à la hausse, car les futurs mouvements de taux sont pris en compte ; nous pourrions assister à la fin des hausses de taux des banques centrales d’ici le milieu de l’année.

Compte tenu du contexte d’amélioration des taux, nous pensons qu’il existe de plus en plus d’opportunités à court terme dans les crédits de duration plus longue (environ 8 à 10 ans) et de meilleure qualité (notés investment grade), qui ont tendance à présenter une volatilité plus faible et à maintenir leur relation avec les rendements. Nous pensons que cette sous-section du corporate credit est susceptible de rebondir corrélativement à la baisse des taux.

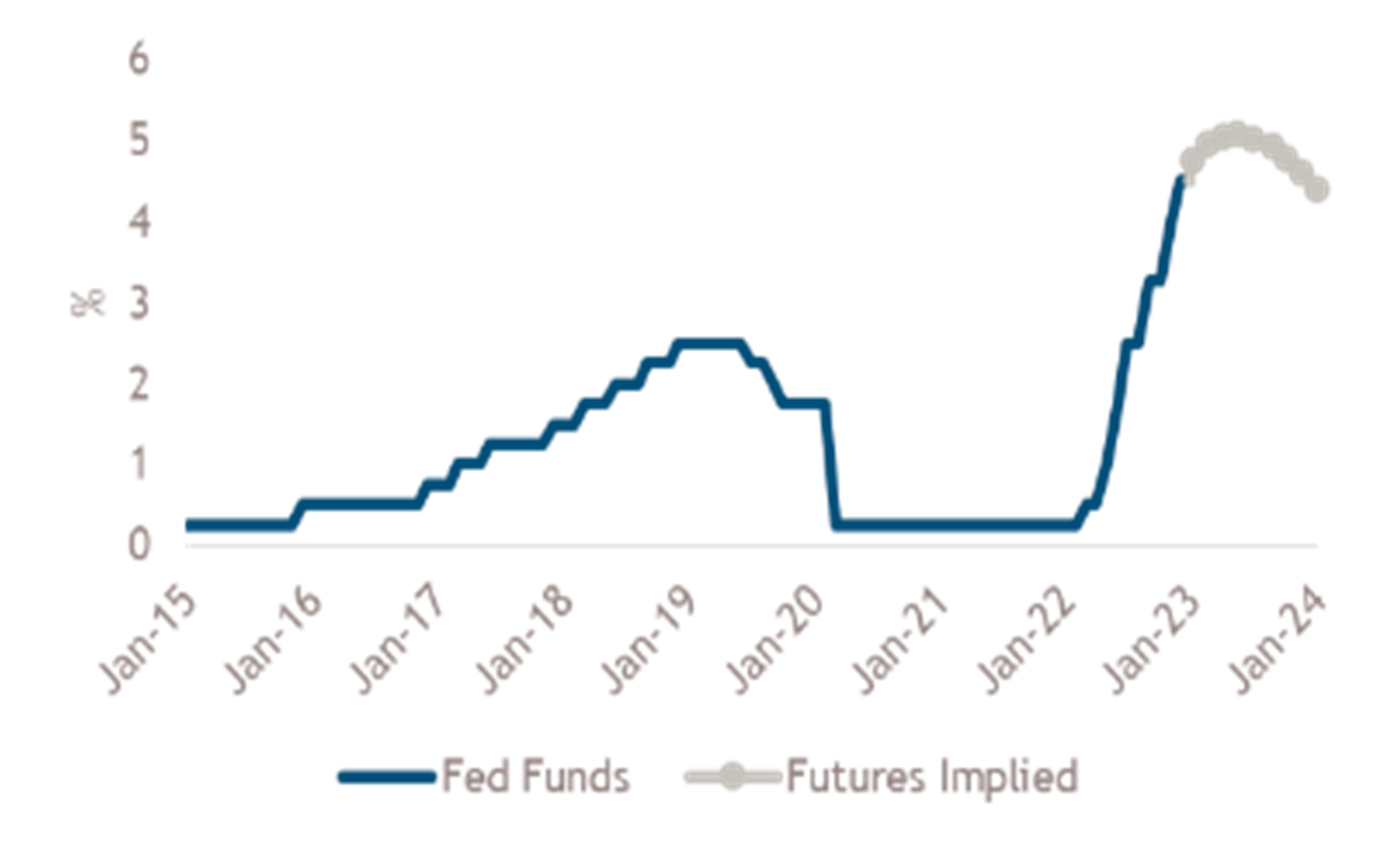

Graph. 1 - Le marché indique que la Fed est proche de la fin du cycle de hausse des taux.

- Source : Bloomberg au 23 janvier 2023. À des fins d’illustration uniquement, ne doit pas être interprété comme un conseil en investissement

2. Opportunités dans les titres high yield de duration courte

Compte tenu des fortes variations des rendements de la partie courte de la courbe, nous voyons également des opportunités dans les actifs à rendement plus élevé et à duration courte. Les obligations des catégories BBB et BB ont un rendement très intéressant par unité de duration. En raison des courbes de rendement relativement plates, les investisseurs sont indemnisés pour avoir pris le même niveau de risque dans les actifs de courte et longue duration.

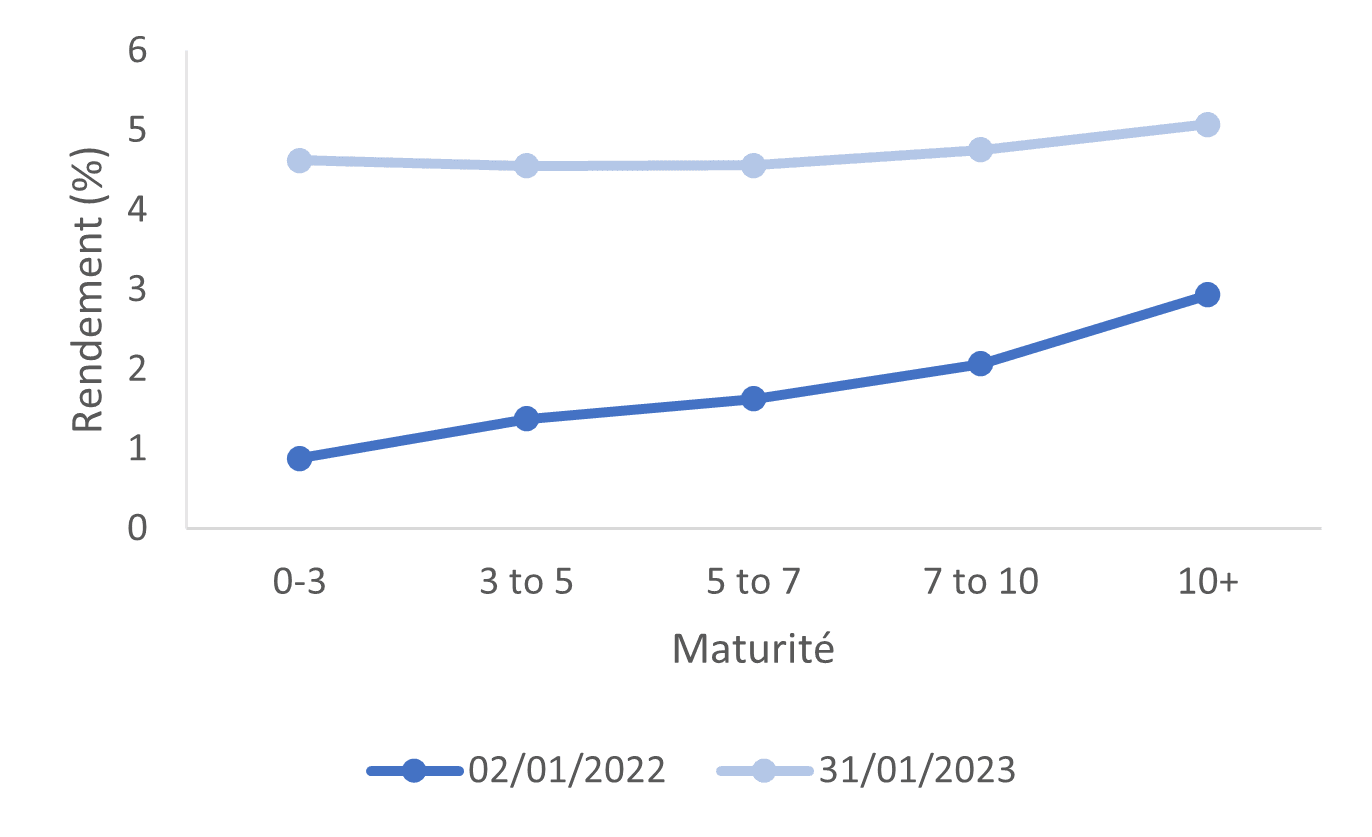

Graph. 2 - Les rendements de l’investment grade de duration courte apparaissent attractifs

- Source : ICE Data Platform, au 31 janvier 2022. Indice ICE BofA Global Corporate (G0BC). À des fins d’illustration uniquement, ne doit pas être interprété comme un conseil en investissement.

3. Crédit européen

Les actifs européens et libellés en euros ont été durement touchés par l’invasion de l’Ukraine par la Russie l’année dernière. Cependant, nous voyons maintenant de la valeur dans les actifs en euros et nous avons augmenté notre exposition dans le segment BBB de plus courte duration. Nous voyons également de la valeur dans les financières européennes, tant pour les obligations senior que pour les dettes subordonnées (lower tiers 2) car les banques européennes sont en bonne santé financière selon nous ; elles sont soutenues par la Banque centrale européenne et leurs titres ont été réévalués de manière significative, notamment dans le segment subordonné où les rendements sont très attractifs.

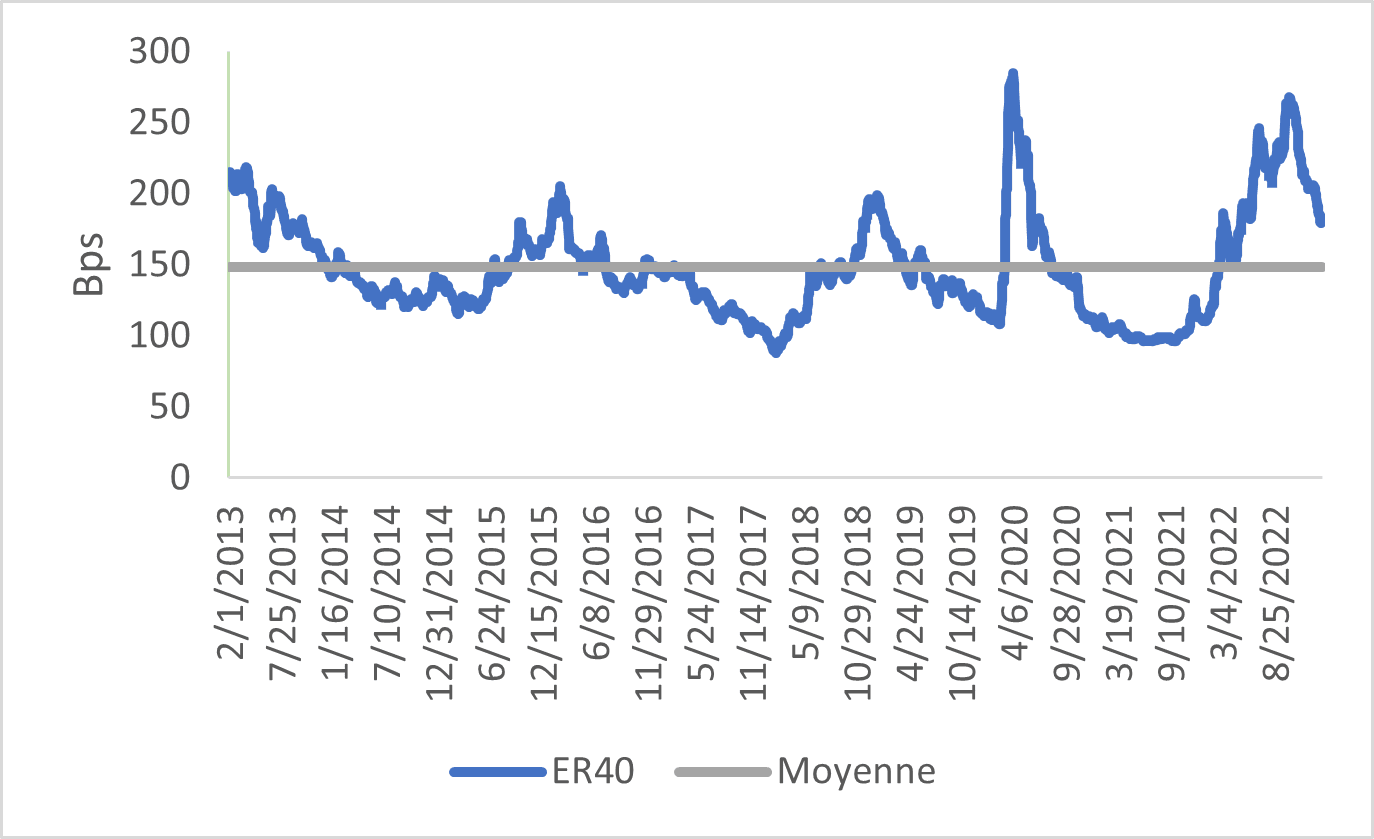

Graph. 3 - Les BBB européens se rapprochent de la moyenne sur 10 ans

- Source : ICE Data Platform, au 31 janvier 2022. Indice ICE BofA Global Corporate (G0BC). À des fins d’illustration uniquement, ne doit pas être interprété comme un conseil en investissement.

Conclusion

Les stratégies de crédit multi-actifs peuvent naviguer entre les différentes sous-classes d’actifs de crédit, de notations et de régions pour trouver les valorisations les plus attractives tout en réduisant l’exposition au risque pendant les périodes de volatilité accrue. Bien que les valorisations se soient considérablement resserrées au cours des derniers mois, nous restons constructifs sur le crédit.