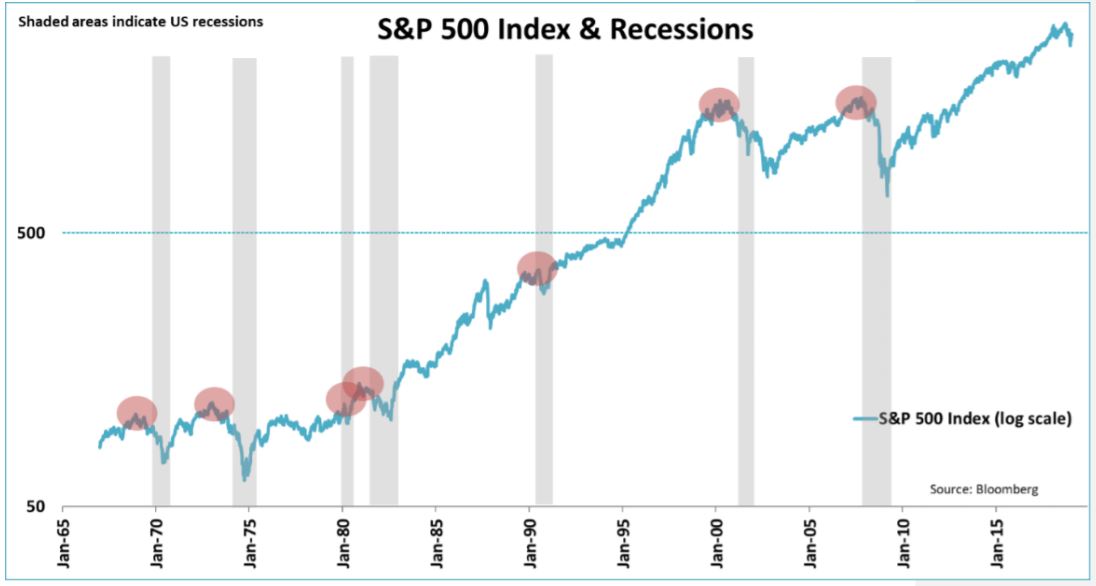

Les phénomènes de marché tels que l’inversion de la courbe des rendements obligataires ou un pic des marchés actions américains se produisent souvent juste avant un ralentissement (voir graphique ci-dessous). Cependant, les données historiques suggèrent que les actions ont tendance à atteindre de nouveaux records juste avant une récession, mais seulement longtemps après que d’autres indicateurs tels que la courbe de rendement inversée aient signalé un ralentissement.

Cela signifie que les investisseurs qui se basent sur ces indicateurs pour tenter de déterminer à quel moment se retirer des marchés passent à côté de gains, alors qu’une récession reste de toute façon improbable à l’heure actuelle aux États-Unis.

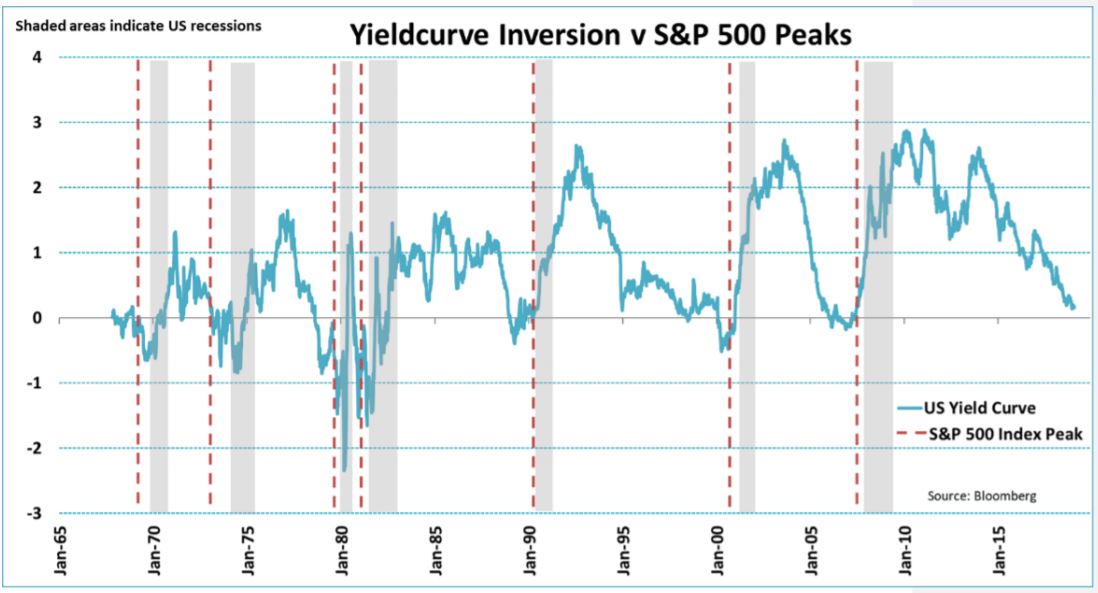

La courbe représentant la différence entre les rendements obligataires américains à long terme et à court terme, est l’un des meilleurs indicateurs de récession – si ce n’est le meilleur. Cette courbe a correctement prédit les sept dernières récessions américaines depuis décembre 1969. La règle étant que lorsque la courbe des taux s’inverse, c’est-à-dire quand les taux à court terme dépassent les taux à long terme, cela signifie qu’une récession va se produire dans les deux prochaines années.

Pour autant, une courbe inversée n’empêche pas le S&P 500 d’augmenter (voir graphique ci-dessous). Au cours des sept dernières récessions, les actions ont continué de grimper après chaque inversion de courbe (sauf en 1973), pendant encore onze mois en moyenne, avant d’atteindre le pic.

Par conséquent, si la courbe des taux est peut-être l’indicateur ultime d’une récession, il est beaucoup moins fiable pour prédire les pics de marché. Baser sa stratégie d’investissement sur la courbe des taux présente donc le risque de passer à côté de profits importants.

Les valorisations ne sont pas fiables

Qu’en est-il de l’utilisation des valorisations ? Certains investisseurs pensent que les valorisations élevées précèdent les récessions, et que les actions chutent durant ces périodes de retour à la normale des valorisations. L’idée est que la plupart des cycles économiques finissent par se transformer en bulles. Par exemple, si la politique monétaire est trop accommodante pendant trop longtemps, les entreprises surinvestissent, attirées par la perspective d’une croissance infinie, ou parce que la croissance est financée par toujours davantage de dette.

Tous ces scénarios aboutissent à une hausse fulgurante des valorisations, qui doivent, à un moment ou un autre, être corrigées.

S’il est vrai que de nombreuses récessions résultent de l’éclatement d’une bulle, cela ne se traduit pas automatiquement par des valorisations élevées. En réalité, les récessions se produisent quel que soit le niveau des valorisations, et les ratios coursbénéfice (PER) du S&P 500 ont énormément fluctué juste avant le début des derniers ralentissements. Ils étaient même légèrement inférieurs à la moyenne à long terme enregistrée avant une récession.

Le pic des marchés actions

Autre phénomène, les marchés actions ont tendance à atteindre un pic juste avant le début d’une récession, comme le montre le premier graphique. Cependant, les investisseurs doivent également se méfier car ce pic arrive généralement bien après le signalement d’une récession par d’autres indicateurs.

Si nous examinons les sept dernières récessions aux États-Unis, l’indice S&P 500 a en moyenne enregistré un pic juste six mois avant leur début officiel. Par deux fois, en 1980 et en 1990, ce pic a coïncidé avec le début de la récession. En général, les marchés actions ont tendance à générer de bonnes performances jusqu’à douze mois avant une récession, puis à devenir plus mitigées mais toujours positives entre douze mois et six mois, avant de s’inverser dans les six mois qui précèdent le ralentissement.

Plusieurs éléments doivent être pris en compte cependant. Premièrement, le nombre de récessions est heureusement limité, ce qui diminue d’autant la pertinence des données sur les performances passées. Ensuite, les récessions sont souvent identifiées des mois, voire des années, après s’être produites. Au moment du pic de marché, les investisseurs ne savent pas encore quand la récession commencera officiellement.

Tout ceci n’enlève rien au fait que les marchés actions ont tendance à atteindre un pic longtemps après que les indicateurs de récession ont signalé un ralentissement, ce qui illustre le pouvoir prédictif limité de ces indicateurs en matière de prix des actions.

Quand donc aura lieu la prochaine récession ?

De manière générale, il est difficile de prédire exactement quand la prochaine récession américaine se produira. Sur la base des dernières données macroéconomiques, elle pourrait ne pas se déclencher avant un certain temps. Le marché du travail américain reste très vigoureux, et chaque mois les créations d’emplois sont assez importantes. Les travailleurs réintègrent le marché de l’emploi, ce qui réduit les risques d’inflation. Les salaires augmentent plus vite que l’inflation, ce qui accroît le pouvoir d’achat des consommateurs américains.

En outre, l’indice ISM manufacturier a, contre toute attente, augmenté en janvier (à 56,6), ce qui suggère pour l’avenir une croissance du PIB supérieure à la moyenne. Tout cela alors que la Réserve fédérale marque clairement une pause dans son cycle de resserrement monétaire, ce qui limite les impacts négatifs sur l’économie et soutient les conditions financières.

La Chine reste le facteur externe le plus important pour l’économie américaine, notamment parce que la guerre commerciale entre les deux pays n’est toujours pas résolue.

Mais la Chine ressent aussi les conséquences négatives du ralentissement des échanges commerciaux et elle s’efforce de stimuler son économie. Tout cela réduit la probabilité d’une récession américaine cette année. Par conséquent, compte tenu de la capacité limitée des marchés actions à prédire les recessions, une hausse des prix des actions reste pour le moment plus probable qu’une baisse.